大多數讀者應該知道,在我看來,預測未來就是在浪費時間。但是對DCF理論而言,預測卻是它的核心。大多數DCF理論以未來若干年的現金流爲基礎。但是,根本就沒有證據可以說明,分析師有能力預見短期或長期增長率。

2008年,興業銀行數量研究部魯伊•安圖內斯對市場分析師的短期預測能力進行了研究。這一次,魯伊並沒有像學究那樣只做總體分析,而是直接以個股爲研究對象。

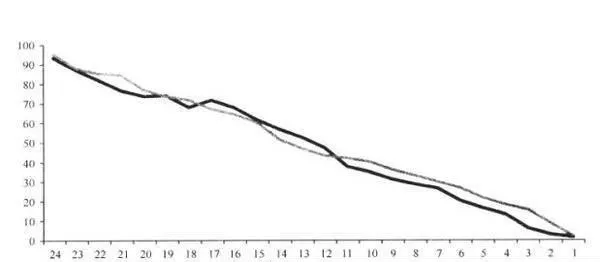

圖5-1顯示了分析師的預測誤差隨預測時間而出現的變化。他們在經過兩年的調查分析之後才發佈研究結果,在此期間,他們持續跟蹤了這些預測的變化情況。

在美國,24個月的平均預測誤差在93%左右,而2000 -2006年間的12個月預測的平均誤差則在47%左右。你也許會認爲,也許是在這之前的幾年間經濟不景氣造成的非正常結果,但實質不然。即使排除那幾年,結果依舊如此。

歐洲市場的數據依舊讓我們感到惴惴不安。24個月的平均預測誤差約爲95%,12個月的預測平均誤差約爲43%。坦率地講,誤差如此高的預測應該是毫無價值的。

長期預測的情況同樣令人氣餒。我曾經多次指出,市場分析師根本就不知道怎樣預測長期增長率,對越重要的環節—比如成長型股票,評價增長率的精確性也非常之低。

圖5-1 預測誤差隨時間的變化:美國與歐洲市場,2001-2006

分析師預測,在美國,由市淨率最低(最便宜)的股票構成的投資組合,其收益率的年預期增長率約爲10%。這明顯高於前5年7%的實際年均增長率。而對於名副其實的成長股,其實際年均增長率勉強超過9%—非常接近於分析師的預測結果。

但是,在這個領域的另一個極端,我們卻看到一幅完全不同的景象。市場分析師們預測,成長型股票的年均收益率爲17%(此前的預期爲16%)。不過,最終實現的平均收益率卻只有可憐巴巴的7%!

來自歐洲的數據顯示出非常相似的趨勢。分析師預測,由最便宜股票構成的組合,將實現約9%的長期收益率。同樣,這個預測明顯高於前5年6%的實際年均增長率。至於這些價值股收益的實際表現,倒是和預期非常匹配,長期年均收益率約爲9%。

另一個極端的證據依舊錶現出截然不同的情況。分析師們對成長型股票的預期年均收益率爲16%(接近於年均17%收益率的歷史表現)。在實際增長率方面,最昂貴股票創造的長期年均收益率約爲5%。由此可見,不管對於哪個市場,分析師們似乎總是站在最樂觀、但也是最錯誤的一邊!