价值投资

房地产投资有什么好的方法?价值法和动量法哪个更好?

- 价值法Vs.动量法任何物体在不受任何外力的作用下,总保持匀速直线运动状态或静止状态,直到有外力迫使它改变这种状态为止。艾萨克牛顿牛顿定律可以运用于房地产市场和股票市场。但这两个市场的主要区别在于:由于房屋及其他不动产相对比较庞大,它的交易会比较迟缓,价格的涨跌也就不尽透明。

房地产投资有什么技巧?如何找到被弃置的房产

- 如何找到被弃置的房产假如你居住在主要城市,那在32公里的半径范围内,你很有可能找到几栋,甚至上百栋被废置的独栋住房,而在工薪阶层社区也有许多不错的两居室或三居室。在市场衰退期,新兴社区有很多这样的房产,业主们把钥匙留在信箱里便拍手走了。

什么是动量投资方式 动量投资的主要薄弱点在哪

- 动量投资方式纯动量投资较少关注股票、债券或房产的公允价值,而重点关注它们的价格是否在上升。收益在这里不是来自价格与价值的趋同性,而是来自对走势持续性的期待。这些正在上涨或正在下跌的投资对象是否还能继续维持同样的走勢?动量投资认为走势是你的朋友,直到它转向。 动量投资的主要薄弱点1.需要对未来作出预测。

价值投资精髓之价值投资的简化原则

- 价值投资法则其实一点也不神秘。投资人不需要通过电脑指令或计量经济模式就能运用自如,也不需要具备工商企业管理学历就能掌握其精髓,这里需要的只是E确的性格和心态。即买进两三只长期获利高于市场平均水平的绩优股,然后耐心地持有5年、10年甚至20年后,再去关注它们。20年后,你看到的将是已经涨幅惊人的获利股。

股票有什么卖出信号?三种卖出信号举例

- 种卖出信号以下是卖出的三种原因,当它们发生时,你就应该卖出了。1.你买进的理由,已经不再成立。你当初买下某家公司的股票是因为它的价格低廉,公司正在成长,而它的股价却被压低,此时新的信息出现了,公司在利润数字上作假或别的财务丑闻被公之于众。与其不肯面对现实,心存侥幸地等待事态重现转机,看着股价一天跌过天,不如果断斩仓。

价值投资方式有什么 价值投资的主要薄弱点在哪?

- 价值投资方式确定一家公司或某处房产和其他物品的价值有许多种方法,其中有两种通用的方法,一个为统计低价法。某只股票或房地产的当前价格与它们的历史平均值相比如何?它们价格的历史众数是多少(即出现最多次的价格) ?另一个通用方法称为自下而上的基本面分析法,将它未来现金流的预测值或未来收益的预期值进行贴现。

折现现金流(DCF)理论和资产价值之间有关联吗?

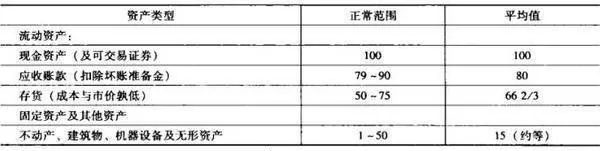

- 只要是和投资有关,不管有什么问题,都可以听听本杰明•格林厄姆的至理名言。他推荐了两种股票估值方法。第一种方法以资产为基础,它有效地体现了企业的清算价值。格林厄姆曾写道:“评估清算价值的首要原则就是,负债价值是真实的,但资产价值则是有水分的。”为反映这一原则,格林厄姆推荐了一些评定资产价值的经验方式(见表5-1)。

投资者在实际运用折现现金流(DCF)理论时有哪些替代方案?

- 在实际运用DCF方法的过程中,人们经常把敏感分析作为解决DCF内在问题的手段。但是,尽管这种做法有利于暴露DCF的不确定性,但不管敏感分析得到什么结果,都不难找到合适的理由,因此,这就会大大削弱DCF的实用性。

![[价值股真的比成长股更危险吗?]风险之一:标准差(standard deviation) are-value-stocks-really-more-dangerous-than-growth-stocks-one-of-the-risks-standard-deviation](/assets/image/HqoX6QvEgG.jpg)

[价值股真的比成长股更危险吗?]风险之一:标准差(standard deviation)

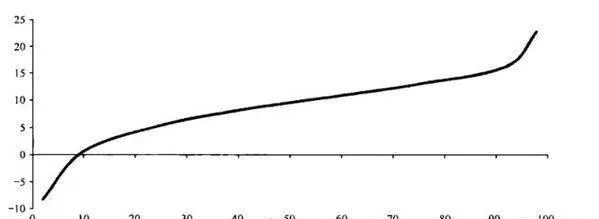

- 我们从头开始分析这个问题。根据传统金融理论,标准差是衡量风险的基本指标。但是现在。这个指标却让我感到极端荒庆。我从事这项工作已经多年,迄今为止,我还从未遇到过单边做多的基金经理担心过股价上涨。不过,我们还是应该暂时放下对这种衡量的主观怀疑,看看价值股和成长股的风险与收益(见图6-1)。

价值股真的比成长股更危险吗?

- 价值股真的比成长股更危险吗?这个简单问题已经成为现代金融领域诸多分歧的焦点。市场效率的信徒们认为,价值溢价只能是投资者承担基本风险的结果。而行为论者则认为,价值上涨通常是因为投资者为成长而过度支付等错误的结果。通过对诸多风险衡A指标进行分析,我们发现,价值股并不比成长股更危险(甚至风险度更低)。

折现现金流(DCF)理论和盈利能力之间有什么关系?

- 格林厄姆推崇的第二种方法就是他所说的“盈利能力”法。他认为:“投资者最想知道的……就是资产在既定条件下的预期盈利能力,即,假设现有状况在未来期间基本维持不变,一个企业可预期实现的年收益。”他还进一步指出:它结合了企业一定期间内的实际收益及其按现有基本条件对未来的合理预期。这种记录必须跨越若干年。

![[价值股真的比成长股更危险吗?]风险之二:CAPM的贝塔与相关性 are-value-stocks-really-more-dangerous-than-growth-stocks-risk-2-the-beta-and-correlation-of-capm](/assets/image/GNAhFq4NQ4.jpg)

[价值股真的比成长股更危险吗?]风险之二:CAPM的贝塔与相关性

- EMH的追随者并不是可以轻易打败的,他们最后的武器也是最偏爱的风险衡量指标:贝塔。只要能证明价值股拥有高于成长股的贝塔(超额收益),那么,EMH的世界就可以坚固如初。但现实的证据再一次对以风险为基础审视价值溢价的观点提出了挑战。图6-2显示了价值股和成长股的36个月滚动贝塔值。

什么是价值投资的行为障碍?

- 价值投资的长期优势已经不是什么新鲜事物了。尽管如此,“纯粹”的价值型基金经理还是屈指可数。我将探讨那些阻止我们不能如愿以偿的行为障碍。要抓住转瞬即逝的价值投资机会,我们就必须克服损失厌恶、存在偏见、从众效应、可得性及过度自信等行为桎梏。心理学家认为,知识与行为并不是同一辜物。也就是说,我们有时是在明知故犯。

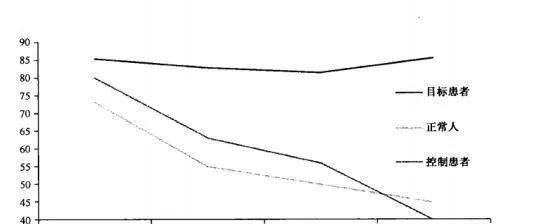

投资者在股市的投资会首受时间的影响吗?

- 值得关注(或许更令人不安)的,是我们对正常组及控制组将在游戏过程中作何表现一无所知。图13-25-示出,在把全部20轮游戏平均划分为4组(每组5轮)的情况下,各组成员选择投资的次数比例。

时间会消磨投资者的理性思维能力吗?

- 时间会消磨理性思维能力这一事实,似乎与很多检验自我控制心理的实证研究不谋而合。罗伊•鲍迈斯特认为,自我控制能力(有效控制我们情感的能力)就像肌肉一样,用得越多,就越容易疲劳。

为什么很多投资者会有损失厌恶倾向?

- 每个人都在寻找投资圣杯:永远只赚不赔的投资策略!但这样的策略根本就不存在。因此,我们最好放弃这种愿望,放弃这种毫无意义的寻觅,但糟糕的是,很多人会自欺欺人地假装找到了这个圣杯。股票市场最根本的特征就是高度随机性,概率控制着一切;不确定性是投资行为的核心。因此,在股票市场上,不存在永恒的规律。

投资者的恐惧心理与认识熊市的问题上有什么关联?

- 在认识熊市的问题上,不能不提巴巴•希弗等人在2005年进行的一项研究。他们让实验对象参与如下游戏。游戏开始时,每个参与者得到20美元,并被告知,整个游戏将只有20轮。在每一轮开始时,参与者需要确定是否进行投资。如果参与者决定投资,那么,每轮需要投入1美元。之后,进行纯随机性地掷硬币。

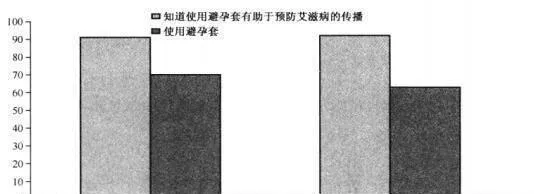

为什么投资者要明白“知识≠行为”?

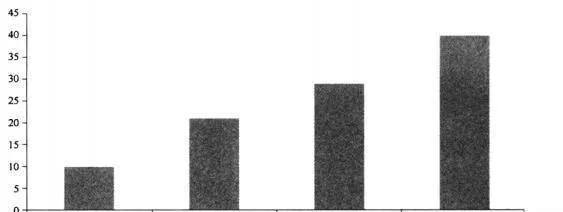

- 认识真理并不一定总能让我们在行为上远离谬误。因此,仅仅知道价值型投资的长期超额回报,还不足以让我们能说服每个人都成为价值投资者。图14-1 被调查对象的比例在2006年发表的论文中,塔林•丁科尔曼和詹姆斯•赖文森等人对知识和行为作出了清晰的区分。他们对艾滋病及其预防知识以及实际性行为之间的反差进行了检验(图14-1)。

投资者怎样区别垃圾股与明星股?

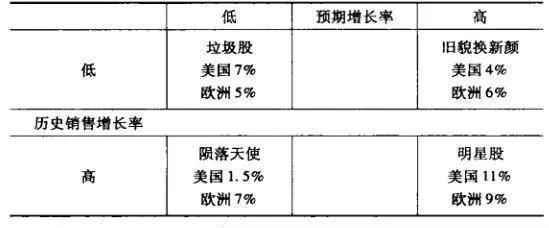

- 首先,我们可以看看投资过分迷恋于追求未来增长的证据。吉姆•斯科特等人(1999)根据以往及未来预期增长率之间的相互作用,对股票进行了简单分类。具体如下所示。按照不同因素,明星股为具有较高历史增长率(按过去5年销售收入的增长率衡量)和较高未来预测增长率(按机构经纪人预测系统一IBES提供的分析师长期预期增长率衡量)。

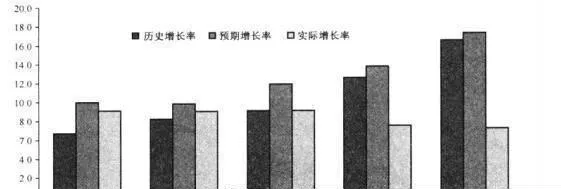

为什么投资者进行投资之前要考虑股市的估值因素?

- 迄今为止,我们还一直没有考虑估值因素(计算投资的内涵增长率)。现在,我们可以把估值作为投资分析的一个明确要素。为此,我们只需根据市净率(PB)构建投资组合(估值标准不影响本研究结果),然后,计算分析师对每个组合的长期预期收益增长率,并对前5年的实际增长率及未来5年的增长率进行比较。