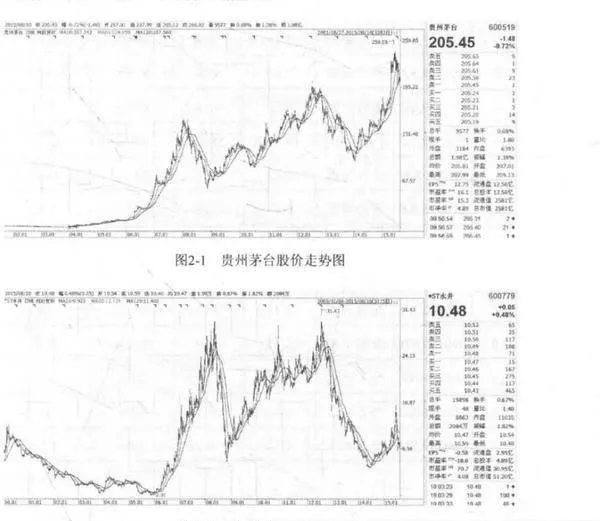

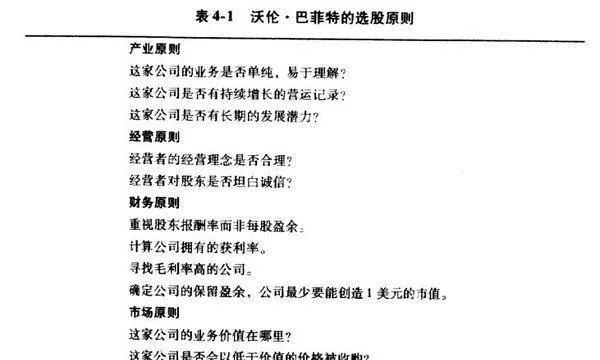

价值投资

如何看待市场的有效性?

- 市场的有效性猜想一下,如果你掌握的信息别的投资者同样掌握,你掌握的证券评估方法别人也同样了解,市场会变得如何?在市场上如果存在一支精明的队伍,其中有证券分析者、套利者和投机者,他们几乎耗尽全部精力去获得当前可用的资料,并且掌握齐备的方法与技巧,借助高速运转的计算机对获得的信息进行加工、分析,搜寻当前被误定的价格,

股票投资,如何理解公司背后的竞争优势?

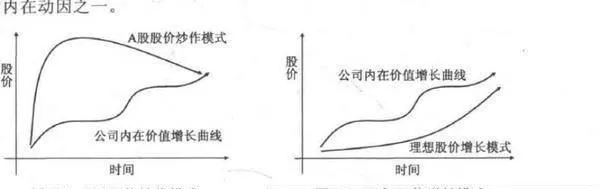

- 寻找竞争优势公司股票最根本价值来源于公司未来现金流的贴现。只有具备长期竞争优势的公司才能够生存,未来现金流才会源源不断并且逐步扩大,公司价值才会不断提升。当然,价值投资并不是说一定要投资伟大的公司,但至少要确保所投资的公司能够比较好地生存下去,公司价值就算不增长也不会贬值。长期来看,公可股价表现和经营业绩密切相关。

如何以所有者的角度买入和持有?

- 以所有者角度买人和持有巴菲特普经说过:“如果你不想持有一只股票十年,你就不要持有一-分钟。”这句话表面上是在说投资股票要长期持有,但实际上更强调以所有者的角度持有。买股票买的其实是背后的公司,股东是公司的所有者。

价值投资者如何寻求优势股票卖出机会?

- 知道何时卖出 价值投资并不等于简单机械地长期持有,也会寻求卖出股票的机会。

什么是安全边际?安全边际有何作用?

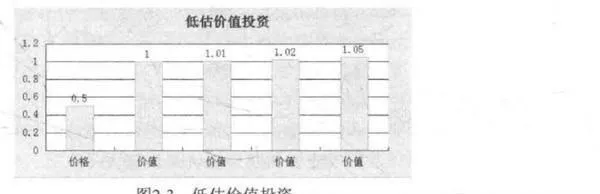

- 安全边际安全边际探讨究竟以价值的多少折买入标的证券的问题。安全边际有两个作用:①防范错判风险。即便我们恪守能力圈,我们的认识也是有限;的,世界到处充满未知和出乎意料,5角钱买1元钱物品,假设物品真的只值5角或者更少呢?安全边际提供了减少亏损的空间。②投资利润来源。

价值投资者如何恪守能力圈?怎样判断自己的能力圈?

- 能力圈价值投资者应该是有自知之明的,知道自己知道什么,还知道自己不知道什么,所交易标的都应该是他们了解和熟知的标的,处于他们认识的能力范围之内。价值投资者从来不应该因为某些标的最近在赚钱,就去买入。世界上有无数种赚钱的方式,但我们只能赚我们最明白和最能把握的,其他的人赚再多都与你无关。

价值投资精髓之伯克希尔公司巴菲特的旷世杰作

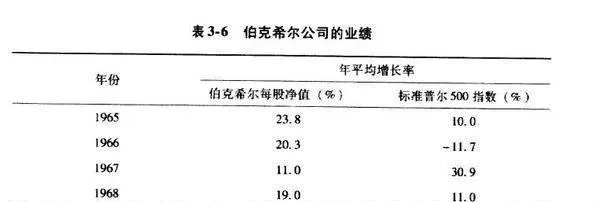

- 巴菲特通过一些重大面义成功的投资决策创造了伯克希尔公司。公司一半以上的净资产归功f 10次左右的重大投资行动。巴菲特几乎总是在经济困难时期以低廉的价格收购企业,然后长期持有。在某些投资季报当中,长期是指截至下一季度收益的结算日或公布次日。

价值投资精髓:巴菲特简史

- 在美国,沃伦.巴菲特被尊为金融界的上帝,他的财富仅次于比尔.盖茨,但他的投资声誉却是名副其实的全球第一。他的身上表现出了太多普通人的特质,例如,每次出国旅行,他的饮食总是老一套:午餐和晚餐吃牛排,每天喝6小瓶樱桃味的可乐。他是亿万富翁,但神态像个在大平原上种植玉米的农民。

价值投资精髓:巴菲特简史

- 在美国,沃伦.巴菲特被尊为金融界的上帝,他的财富仅次于比尔.盖茨,但他的投资声誉却是名副其实的全球第一。他的身上表现出了太多普通人的特质,例如,每次出国旅行,他的饮食总是老一套:午餐和晚餐吃牛排,每天喝6小瓶樱桃味的可乐。他是亿万富翁,但神态像个在大平原上种植玉米的农民。

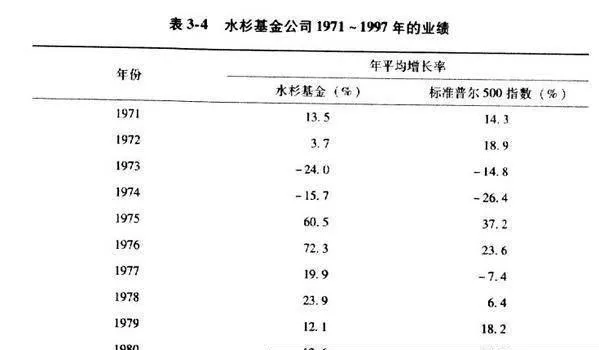

价值投资精髓之著名的“水杉基金”

- 巴菲特1951年在哥伦比亚大学选修格雷厄姆的”股票分析”课程时认识了鲁安,这两位当年的同班同学在以后一直保持着密切的联系。巴菲特很欣赏鲁安数年来的投资操作成绩。1969 年,巴菲特结束了原先的合伙事业后,便和鲁安联络,并询问鲁安是否愿意为他的客户成立一个基金,这就是后来非常著名的“水杉基金”的由来。

价值投资精髓之集中持股原则

- 目前所有的投资组合操作其实不外乎是两种投资策略的拉锯战:积极型投资组合和指数型投资组合。积极型投资组合操作。就是基金经理人不断大量买进、卖出市场的主流股票。他们之所以这么做,主要是为了满足投资基金的客户锱铢必较的短线盈亏心理。不断进出股票市场,追逐当红股票,可以使客户随时都感到该经理人确实在尽忠尽职地操作。

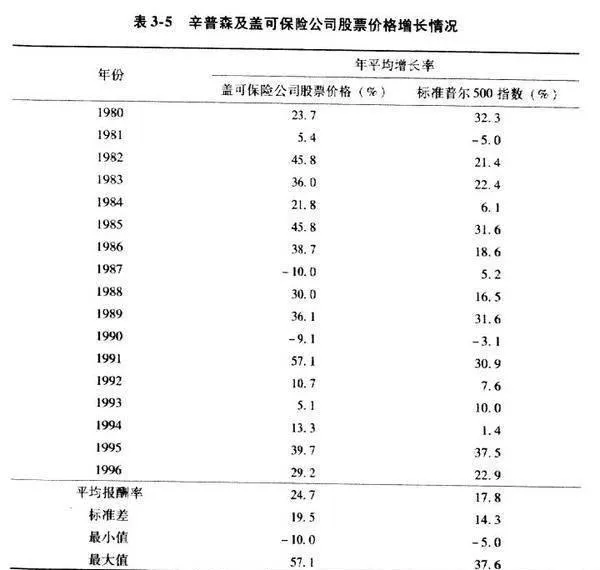

价值投资精髓:辛普森的投资风格

- 1996年,伯克希尔公同收购了盖可汽车保险公司(GEICO), 当时盖可公司是全美第七大汽车保险公司。伯克希尔公同从此开启了和盖可汽车保险公司一段长期互利互惠的合作关系。凡是跟巴菲特工作过几年的人都会相当熟悉盖可公司的名字,因为盖可公同在伯克希尔公司的体系内一直占有很重要的分量。

本杰明·格雷厄姆:现代证券分析之父

- 本杰明·格雷厄姆:现代证券分析之父 本杰明·格雷厄姆是一位最具悬响力的投资哲学家。沃伦·巴菲特说,他是“我所知晓的最明智的人”。巴菲特在很大程度上要感谢格雷厄姆。当他19岁就读于内布拉斯加大学的时候他阅读了格雷厄姆第二本伟大的著作《精明的投资者》,他还表示,这与保罗在通往大马士革的道路土看到了光的体验类似。

本杰明·格雷厄姆的早期影响

- 本杰明·格雷厄姆的早期影响本杰明·格雷厄姆于1894年出生在英国伦敦的Benjamin Grossbaurm家族,年轻时,他们全家移居到美国,此后不久他父亲去世,当时格雷厄姆仅仅8岁半。

奈夫的卖出策略是什么?

- 奈夫的卖出策略是什么?温莎基金的成功在于它对卖出策略与它执行的买入标准同样重视。奈夫把卖出决策视为最艰难的投资决策。卖出的理由有两个:第一是基本面巳经恶化了,也许一开始就在公司分析方面搞错了,在半年或一年后的盈利或预期盈利增长可能被证明是远远低于购买决策时的估计数字。

奈夫投资方法的难点和不足

- 奈夫投资方法的难点和不足奈夫投资方法对分析师有很高的要求,会计、财务、战略和经济知识是必不可少的。必须对公司进行详细调查,以确定可靠的盈利增长预测。你可以这样做或不做,半信半疑对待奈夫投资方法是没有用的—那将是完全失效。

格雷厄姆的投资理念要点

- 格雷厄姆的投资理念要点经过狂热气氛的1920年代和随之而来股市崩盘与经济大萧条时期的洗礼,需要谥慎从事的观念在他心里打下了深深的烙印。从此以后,他坚持安全第一,强烈反对投机。在很长的时期内,他坚持寻找那些价值被低估的证券,认为投资这些证券遭受损失的几率很小。

![[管理者低劣管理的行为基础]过度乐观与过度自信 the-behavioral-basis-of-managers-poor-management-excessive-optimism-and-overconfidence](/assets/image/782s9KkKvz.jpg)

[管理者低劣管理的行为基础]过度乐观与过度自信

- 最常见的行为偏差或许就是过度乐观与过度自信。我怀疑绝大多数企业管理者都同时存在这两个问题。我认为,杜克大学对CFO进行的调查,是说明过度自信的最佳例证。每个季度,杜克大学对CFO看待未来经济形势的乐观程度进行调查(以0到100评分,0=极度悲观,100=极度乐观)。同时,他们还要对本公司经济形势的乐观程度发表意见。

奈夫投资方法要点

- 奈夫投资方法要点寻找失宠、被忽视或误解的股票。精明的低市盈率投资者的性格特征: 勇气可嘉;不屈不挠;坚韧刚毅;忍耐力强;头脑清醒;领悟历史;坚定不移;果敢决策。市盈率低于市场平均水平40%~60%适度的盈利增长(7%~20%)。高股息率。总收益与市盈率比值(大于目前平均值的两倍)。良好的经营前景(健全的战略地位)。

资本的永久性损失会对股市有什么危险?

- 当然,格林厄姆同样关注资本出现永久性损失的危险。“净营运资本”策略在这个方面表现如何呢?在微观基础上,只能说表现不够出色。如果我们把“资本的永久性损失”定义为股价在单一年度内的跌幅达到90%,那么,我们会看到,在按“净营运资本”策略选择的股票中,约5%遭遇过这种灾难。