什么是市场深度?

市场深度是指市场在不显著影响证券价格的情况下吸收相对较大规模市场订单的能力。市场深度考虑未平仓订单、买单和卖单的总体数量和广度,通常指针对特定证券的交易。一般来说,买卖订单越多,市场深度就越大——前提是这些订单在当前证券市场价格附近分布较为均匀。

要点总结

- 市场深度是指证券的市场流动性,以不同价格水平的买入(买单)和卖出(卖单)的数量来衡量。

- 除了价格水平之外,市场深度还考虑每个价格水平的订单规模或交易量。

- 市场深度越大,大额交易对证券价格产生重大影响的可能性就越小。

- 可以通过查看证券订单簿中的二级报价来确定市场深度。

了解市场深度

市场深度(或称市场深度,DOM)与证券的流动性和交易量密切相关,但这并不意味着所有交易量高的股票都具有良好的市场深度。市场深度可以通过查看证券的订单簿来评估,订单簿包含一系列在不同价格水平上买卖的待处理订单。即使是日交易量最高的股票,在任何一天,也可能出现足以造成市场剧烈波动的订单不平衡。

据称,美国主要交易所的最小价格变动单位(tick)十进制化增加了整体市场深度,这体现在做市商重要性的降低上,而做市商在过去是防止订单失衡所必需的。

市场深度是指在任何给定时间点,证券订单簿中所有订单的衍生指标。它指的是在给定价格下,不受规模限制的限价单所能成交的金额;或者,它指的是在给定规模下,受规模限制(而非价格限制)的市价单所能达到的最低成交价格。

虽然价格变动可能会吸引后续订单,但由于这是未知数,因此并未计入市场深度。例如,如果某只股票的市场“深度足够”,则买卖双方都会有充足的挂单,从而阻止大额订单对价格产生显著影响。

市场深度也指在不引起股价上涨的情况下,可以购买的特定股票的数量。如果股票流动性极强,买卖双方众多,那么大量购买股票通常不会导致股价出现明显的波动。

交易者如何使用市场深度数据

市场深度数据可以帮助交易者判断特定证券的价格走势。例如,交易者可以利用市场深度数据来了解某证券的买卖价差以及高于或低于该价差的交易量。

市场深度强的证券通常成交量大、流动性好,交易者可以下大额订单而不会对市场价格产生显著影响。而市场深度弱的证券,如果买单或卖单金额足够大,则可能引发价格波动。

市场深度数据通常以电子买卖订单列表的形式存在,称为订单簿。这些订单按价格水平排列,并实时更新以反映当前的交易活动。过去,这些数据需要付费才能获取,但如今大多数交易平台都免费提供某种形式的市场深度显示。这使得所有参与证券交易的各方都能看到待执行的买卖订单的完整列表及其规模,而不仅仅是最佳订单。

实时市场深度数据使交易者能够从短期价格波动中获利。例如,如果一家公司上市并首次开始交易,交易者可以等待强劲的买盘需求,这预示着这家新上市公司的股价可能会继续上涨。

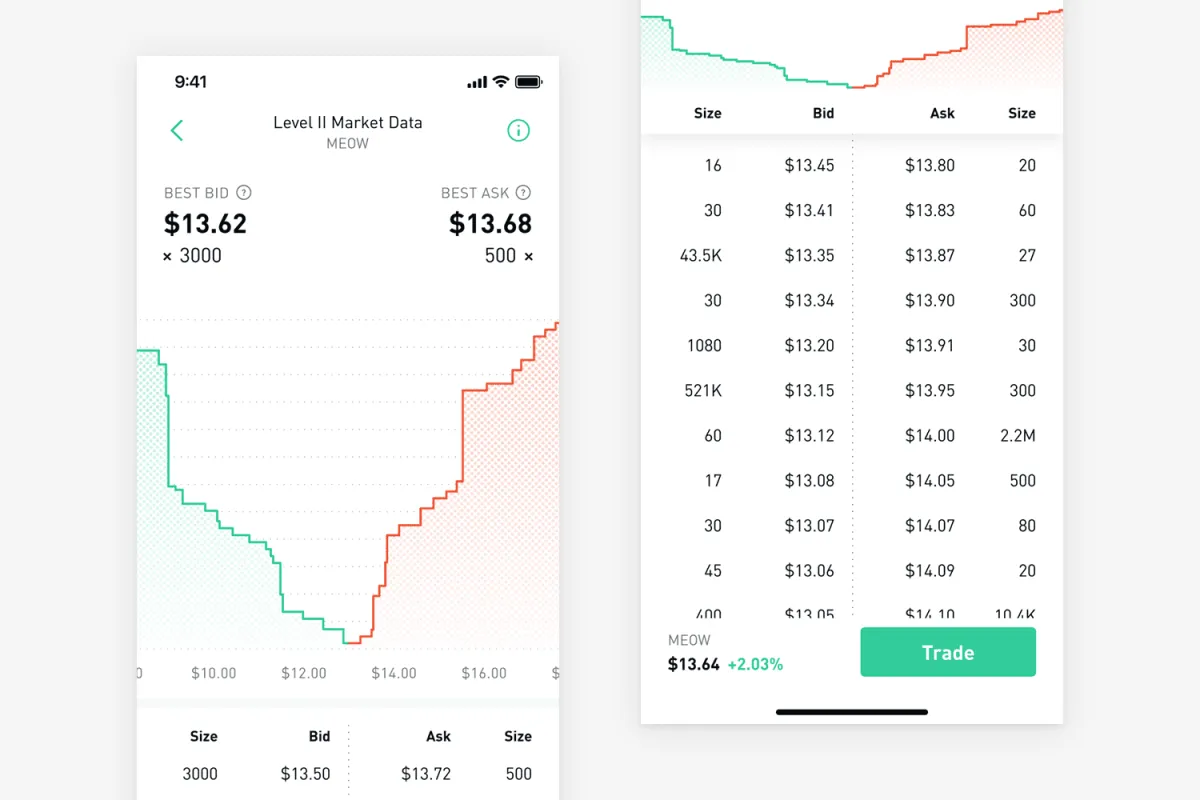

市场深度示例

请参考下图所示的订单簿信息,左侧显示当前买卖价差,右侧显示市场深度。这种报价类型也称为二级市场数据。

订单簿显示市场深度。

目前MEOW股票的报价为每股13.62美元至13.68美元,买入量为3000股,卖出量为500股。右侧面板显示了左侧面板的买入深度。如果所有3000股均以每股13.62美元的价格售出,则下一个最佳买入价为每股13.45美元,但仅能卖出16股。

如果您在市场上挂单卖出 10,000 股 MEOW 股票,您将卖出所有低于 13.35 美元的可用买单,而该价位恰好有一个买入 43,500 股的长期订单。因此,卖出 10,000 股将使市场价格下跌近 30 美分,跌幅约为 2%。这表明市场深度较低。