全部文章

如何理解趨勢的規模?如何確定趨勢規模?

- 交易不只要關心趨勢,還要關心趨勢的規模。趨勢的規模越大,我們獲利就越容易,獲利的可能性就越大。趨勢規模的價值一隻股票必定有趨勢,是什麼原因導致趨勢的發生呢?是交易人對利潤的嚮往和追求。在股票交易市場中,光有嚮往是不行的,利潤不會因爲我們的願望而流進我們的口袋。

魔山理論的趨勢定義是什麼?

- 在股票交易中,市場行爲是我們獲得市場信息的最有效率的途徑,單位時間內價格與交易量是市場行爲的總和與外化形式,所有的信息——作用於市場的信息,都將在市場行爲中得以體現。魔山理論對趨勢的定義是:單位時間內價格上升或者下降的速度以及速度運動的方向。

特朗普允許對華銷售先進AI芯片,英偉達需上繳25%收入

- 12月9日週二,重點個股迎來關鍵變化,市場湧現多項重磅動態。 派拉蒙斯凱登斯競購華納兄弟探索 傳媒行業再現重大併購變局。

ADP就業數據意外疲軟爲美聯儲決議增添壓力

- 2025年12月09日,星期二,全球市場屏息以待美聯儲年內最終政策決議,而此前出爐的多項經濟數據與政策動向,已爲這幅宏觀圖景增添了複雜的註腳。 ADP數據顯示美國11月私人部門就業減少3.2萬人 根據自動數據處理公司(ADP)的報告,美國11月私人部門就業人數意外減少3.2萬人。

什麼是可轉債?可轉債的交易過程是怎樣的?

- 股票和債券這兩種投資武器,各有優缺點:股票風險大但收益高;債券風險小但收益低。那有沒有既收益高又風險小的投資武器?當然是可轉換公司債券,簡稱“可轉債”,它在國內資本市場中就像皇冠上的鑽石一樣璀璨奪目。 可轉債是債券的一種,票面利率較低,但是允許投資者在規定時間內將債券轉換成該企業的股票,就是可以轉換成股票的債券。

太空防禦ETF ARKX在意大利證券交易所作爲UCITS基金上市

- 隨着太空防禦ETF ARKX在意大利證券交易所上市,歐洲投資者獲得了一種參與安全和軌道領域創新的新途徑。 ARK Invest Europe已將ARK太空與防務創新UCITS ETF (ARKX)在意大利證券交易所上市,爲關注先進技術、安全和航天產業融合領域的投資者開闢了一條新途徑。

Zcash 加密貨幣今日分析:日線中性,1 小時看漲

- ZEC 的價格走勢呈現出雙重性格,Zcash 加密貨幣今天處於中性上漲階段,而短期買家則推動其從近期低點反彈。 ZECUSDT目前處於尷尬的中間位置:較高時間框架不再處於完全趨勢模式,但日內交易量受到短期逢低買盤的驅動。

以太坊加密貨幣新聞分析:謹慎漂移的三個信號

- 在交易員們對加密貨幣市場感到恐慌之際,最新的以太坊加密貨幣新聞凸顯了以太坊如何在脆弱的宏觀經濟背景下悄然穩定在關鍵技術水平附近。以太坊兌USDT的交易價格約爲3120美元,略高於其日內關鍵點位。當前市場情緒極度恐慌,加密貨幣總市值小幅回落(24小時內下跌1.2%)。

美聯儲降息引發加密貨幣市場波動,12月FOMC會議即將召開

- 全球投資者正密切關注 12 月的 FOMC 會議,美聯儲潛在的降息可能會爲包括加密貨幣在內的風險資產在 2026 年定下基調。美國聯邦公開市場委員會於今日( 12月9日)召開2025年最後一次政策會議,並將於明日(12月10日)結束。作爲今年的最後一次會議,此次會議對股票、債券和數字資產具有重要意義。

基金的分類有哪些?開放式基金有哪些類型?

- 基金的分類很多,按投資目標不同可分爲貨幣基金、債券基金和股票基金。按基金規模能否隨時變化又分爲開放式和封閉式,它們共同構成基金的兩種基本運作方式。開放式基金分爲3種類型:場外開放式基金、LOF和ETF。

擁堵收費:概述、優點和缺點

- 什麼是擁堵收費? “擁堵收費”是指一種動態定價策略,旨在通過提高價格而非增加供給來調節需求。該策略基於定價經濟學理論,是交通運輸行業的常用手段,其目的是通過對進入大都市擁堵區域的車輛收取更高費用來減少交通擁堵和空氣污染。

底倉套利與分級A輪動是什麼?有什麼區別?

- 不管是折價還是溢價套利,最大的不確定就是T+1日母基金的淨值波動,那能不能再快1天把這個“定時炸彈拆除?底倉溢價套利。

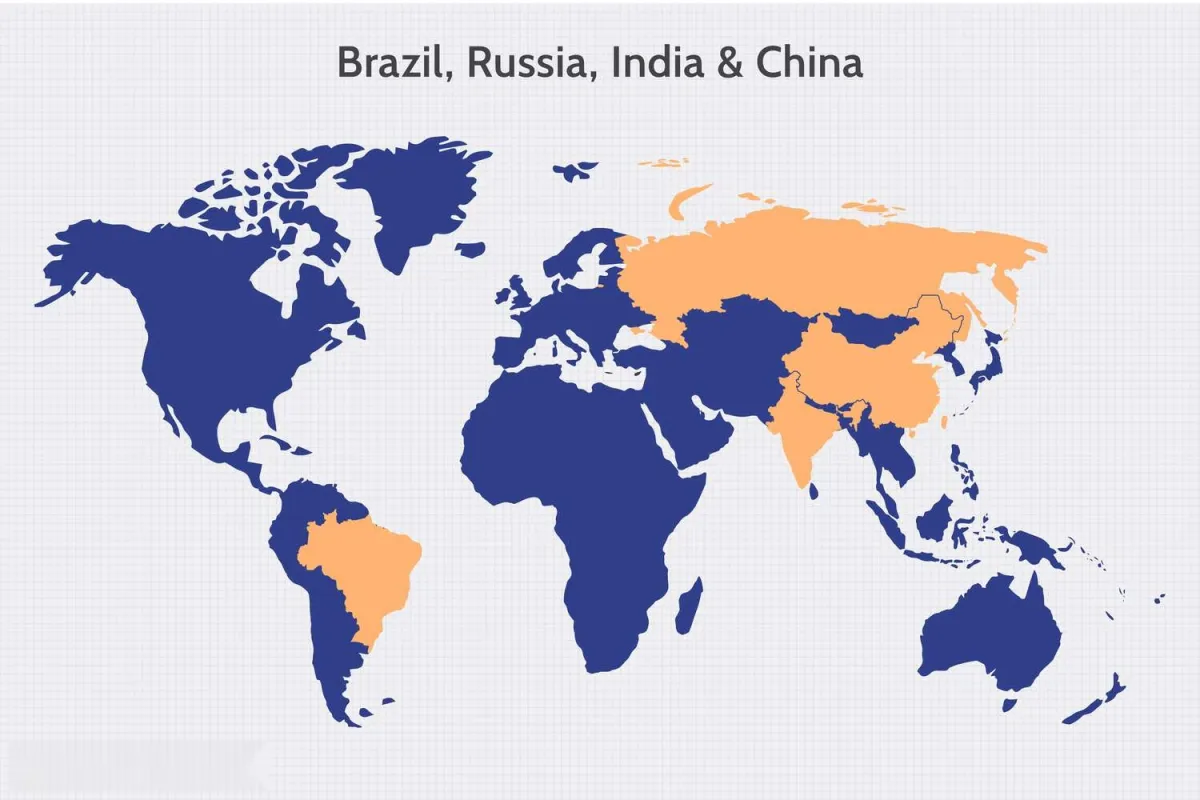

投資領域對巴西、俄羅斯、印度和中國(金磚國家)的定義

- 什麼是巴西、俄羅斯、印度和中國(金磚國家)?金磚國家(BRIC)是巴西、俄羅斯、印度和中國這四個發展中國家的首字母縮寫。一些人認爲,到2050年,這些國家將成爲製成品、服務和原材料的主要供應國。中國和印度將成爲全球製成品和服務的主要供應國。巴西和俄羅斯也將成爲原材料的主要供應國。

什麼是封閉式基金?封基的優勢與投資原則是什麼?

- 封閉式基金簡稱“封基”,發行份額固定,資金募集成功後交易流程與股票相同,所有買賣必須在交易所撮合,價格由市場供需決定,交易雙方都是投資者,不像開放式基金那樣是在基金公司與投資者之間交易。因此,封基每天有兩種報價:一種是市場價,另一種則是每日淨值。

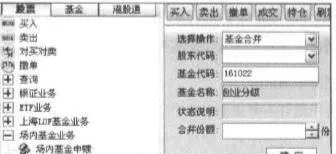

溢價分拆套利的特點是什麼?拆價合併套利的流程是什麼?

- 在基金公司網站上,每晚公佈當日母基金淨值。通過母基金淨值的漲跌幅對應指數的漲跌幅,簡單相除就能估算出母基金倉位。集思錄上有一欄“預估倉位”,收盤前通過指數漲幅×倉位,即可估算出當晚的淨值。盲拆和盲並如果您的券商不支持盲拆和盲並,套利過程要多用1天時間,那還是別玩這遊戲了,否則真就要欲哭無淚了。

Upbit遭黑客攻擊後,韓國加密貨幣交易所將遵循銀行級法律。

- 11 月 27 日,Upbit 遭到黑客攻擊,價值超過 3000 萬美元的 Solana 代幣被盜,很可能是朝鮮 Lazarus 集團所爲。此後,韓國政府計劃讓加密貨幣交易所遵守該地區與銀行相同的法律。

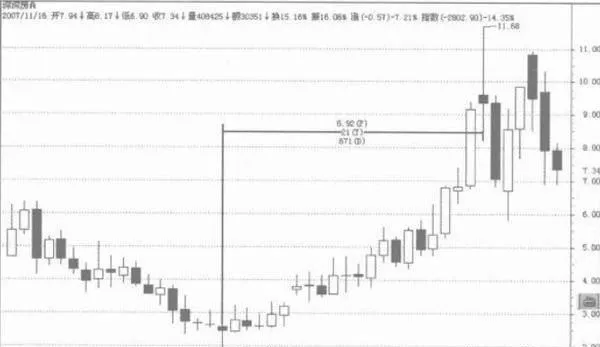

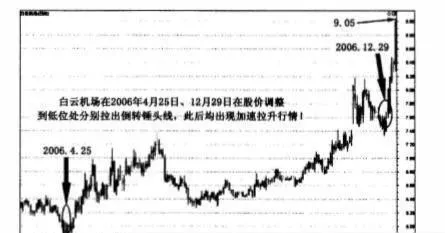

警示性K線分別有哪些?

- 警示性K線警示性信號,僅僅是起提示作用,其後的走勢變化性很大,不能當作確認性信號來使用,但能提醒即將變盤。警示性K線信號主要分爲三組:警示性見底和見頂的倒轉錘頭與上吊線;十字星、連續十字星;孕線。這三組K線出現時,通常意味着變盤即將發生,是比確認性K線更領先一步的K線信號。

美股漲勢暫歇,多隻重點個股迎併購與監管關鍵變化

- 12月8日週一,美股市場在連續多日的上漲後暫歇,而多隻重點個股迎來一系列關鍵變化,從鉅額併購到監管裁決,市場動態頻現。 IBM百億美金收購Confluent 科技巨頭IBM(IBM)宣佈將以110億美元全現金收購數據流平臺公司Confluent(CFLT),每股出價31美元。此舉旨在增強IBM的人工智能數據平臺實力。

美聯儲本週料連續第三次降息,內部分歧加劇政策挑戰

- 2025年12月08日,星期一,全球市場焦點齊聚本週美聯儲利率決議,而主要經濟體最新出爐的數據顯示增長與通脹路徑繼續分化,貿易政策層面的不確定性亦爲前景蒙上陰影。 美聯儲本週料將連續第三次降息,內部分歧加劇政策挑戰 市場普遍預期,美聯儲將在本週的會議上連續第三次下調基準利率。

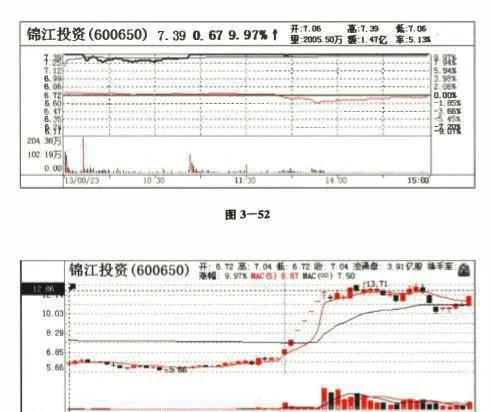

分時圖技術在龍頭股中是如何被應用的?

- 分時圖技術在龍頭股中的具體應用 龍頭股的分時圖主要有以下幾種具體表現形式:點綴封點綴封的形式:第一個漲停分時拋壓重,第二個漲停在10點以前。階段性底部第一個漲停是放量點綴封(吸籌).第二天高開是買點。