估值體系

確定公司內在價值並不是件容易的事,難在兩點:第一,公司的價值雖然短期內相對穩定,但是長期看一定會發生變動,尤其在經濟高速增長的中國,很多公司在短短兒年間就完成了國外相同公司兒+年才完成的發展歷程,公司的價值變動得非常劇烈,難以令人把握:第二,即絕大部分的投資者對公司的價值判斷沒有一個系統和全面的認識,他們無法正確地認清公司的價值,價值投資更是無從說起。公司價值不是簡單的低市盈率或者低市淨率,也不是現金流貼現模型機械靜態的運用,投資者首先應當在觀念上建立一套相對完善的估值體系,知曉公司價值的構成,選取適當的方法與工具進行評估,並且明晰這些運用的背後存在哪些難點和侷限。

那麼什麼纔是一個較爲完善的估值體系呢?按照從低到高的價值劃分,一個公司的價值分別有清算價值、賬面價值、重置價值、盈利價值、成長價值以及不同所有者不同價值。我們先從公司的最低價值一清算價值開始瞭解。

清算價值

公司之所以會清算,大多經營狀況較差,實在無法扭轉頹勢,股東才被迫結束公司,而且往往伴隨着償還相關負債的資金流動性需求。公司清算時,理論上講,清算價值與賬面價值應該一致。實際清算時,即使資產的實際出售金額能與財務報表上所反映的賬面價值相一致,但是爲了應對資金的流動性需求,需要在短時間內拋售資產,大多數資產只有壓低價格才能出售,甚至短時間內市場沒有報價,因此,公司清算價值往往小於賬面價值。事實上,公司作爲一個整體其價值肯定是大於各個部分資產拆分出售的價值。公司清算是如何損失公司價值的呢?例如,公司的專用設備在公司運營時是有其價值的,但一旦清算,專用設備因其幾乎爲公司量身打造,適用其他領域的範圍狹小,因而幾乎會全部損失,專用設備大多按廢銅爛鐵的價格出售。而公司的無形資產也幾乎會全部損失,這些無形資產包括公司辛苦建立起來的品牌、客戶資源、分銷渠道、人才、後續履行的合同等。客戶、經銷商等利益相關方在獲悉公司清算消息時,更可能不履行相關義務,造成公司存貨、應收賬款等科目的部分損失。

因此,公司的清算價值被認爲公司最低的價值,公司的原有股東損失慘重,但是對於一些以超低價格買入公司債券的投資者或者“趁火打劫”買入清算資產的投資者而言可能也是難得的投資機會,後續我會有相應投資策略介紹。

賬面價值

公司第二個層次的價值是賬面價值。賬面價值,理解起米相對簡單,它通過會計恆等式“資產=負債+股東權益”計算而得,會計報表上均直接列明瞭公司的淨資產(又稱股東權益、所有者權益)是多少。賬面淨資產你可以認爲它不重要,因爲幾乎沒有一家公司的股票市值和賬面淨資產是一模一樣的,但是如果你普於分析會計報表,它仍然可以告訴你很多信息,畢竟不同公司的賬面價值的含金量是不同的。公司賬面價值相對其他價值的優勢在於它簡單明晰,資產與負債科目大多按歷史交易價格入賬,而公司其他方面的價值卻要嚴重依賴對未來的假設,波動的空間更大。賬面價值可以被認爲公司股票價格的地心引力,大部分的公司價值長期看不會超過賬面價值很多,僅有少部分長期具備競爭優勢獲得超額利潤的公司股票能以數倍於賬面價值的價格交易,而當股票價格跌破公司賬面淨資產時,可以認爲是一個投資機會,注意,這僅僅提供了一種獲利的可能性。本章後面介紹的具體估值方法例如市淨率、五要素估值簡化模型中都涉及對公司賬面價值的運用。

重置價值

公司的價值再提升一個層次就到了重置價值。賬面價值因爲會計的謹慎性原則,強調按資產的歷史成本入賬,隨着時間的變動,某些資產的市場價值會高於或者低於歷史成本,這樣賬面價值就不能夠較爲準確地反映資產的真實價值。重置價值,則是指現在重新購置同樣資產或重新制造同樣產品所需的全部成本,因而更能全面和動態反映公司的真實價值,但是重置價值的估算需要主觀判斷,滿足一定的假設前提。

公司有的資產重置價值和賬面價值幾乎一致,有的會顯著增加,而有的則是低於賬面價值。資產重置價值和賬面價值幾乎一致的科目有:貨幣資金、交易性金融資產、應收票據、預付款等,這些科目沒有必要在賬面價值的基礎上進行調整。

資產重置價值一般低於賬面價值的科目有:應收賬款、存貨、固定資產中的專用資產或者設備、商譽等。應收賬款雖然已經公司自己預估計提了相應的壞賬減值準備,但是仍然有較高實際的價值小於賬面價值的風險,因此應當對該科目給予一定折扣。存貨科目,如果該科目是一些滯銷商品或者過時的高科技產品,那麼很抱歉它們的實際價值肯定會比賬面價值低。不過也有一些存貨是會增值的,例如房地產公司作爲存貨的房地產,白酒公司庫存的老酒。固定資產中的專用資產或者設備實際價值一般會較賬面價值低,因爲隨着科技進步,新的生產設備生產效率大幅提升,新入者在設備採用方面比原有企業更有優勢,舊有設備的價值在加速減少。商譽是公司爲購買其他企業的投資成本超過被購買企業淨資產公允價值的差額,但是數據顯示過半數的併購最終是失敗的,因而商譽部分的真實價值值得商榷。

資產重置價值一般高於賬面價值的科目有:無形資產中的專利與土地使用權、房地產類資產、股權投資類資產等。無形資產中的某些專利能夠爲公司帶來鉅額的收益,其價值遠超自身爲此開發所耗費的成本,例如醫藥公司的藥品專利。而土地、房地產類資產許多是基於歷史成本入賬,還會計提折舊攤銷,但由於通貨膨脹等因素,實際價值基本一直在上漲。一些高速公路、港口、機場等公司因爲建設徵用了大幅土地,隨着城市的發展,這些土地價值也會水漲船高。公司很可能自身經營不賺錢,但是歷史上所投資的公司發展狀況特別好或者具備大幅增值的潛力,股權價值獲得了巨大增長,而財報上該類資產很可能仍以歷史成本計量。

上面我所說都是財務報表中顯示出來的資產科月,而公司有些資產是不入賬的,但是這些資產卻可能是公司最值錢的資產。例如公司的品牌、客戶關係、分銷渠道、研發能力,它們都耗費了公司鉅額資金打造,但是財務報表上根本看不見。一定有很多人會想起可口可樂公司總裁說過的一句話,“即使可口可樂在世界各地的廠房被一把大火燒光,只要可口可樂的品牌還在,一夜之間它會讓所有的廠房在廢墟上拔地而起”。這就是品牌的價值。那麼我們怎麼計算一個品牌到底價值多少,這確實非常因難,一個方法是通過公司每年營銷相關的費用乘以一個假定的倍數(例如5倍或者10倍)來粗略估算。白酒公司的老窖池可能早在幾百年前就已建成,財務報表上看不到價值,不需要計提折舊但實際仍在使用,而且是越老越值錢,顯然該項資產已經構成了白酒公司的重要價值。特許經營權是公司擁有開發某些資源或者開展某項業務的權利,這些權利現在未必使用,但是卻有可能在未來爲公司實現巨大收益,它們同樣可能並不能夠在資產負債表裏反映。上述表外資產都是我們考慮公司重置價值的重要方向。

重置後的資產價值減去相應的負債後就得到重置後的淨資產,上述的計算並不會非常精確,因爲會用到相當多的假設前提,而且需要具備專業的行業知識。考慮通貨膨脹的因素,大部分公司的重置價值會略高於賬面價值,只有少部分長期具備競爭優勢能獲得超額利潤的公司的重置價值纔會明顯高於賬面價值。大部分公司所提供的產品或者服務差異度不大,生意可以被複制,因其無法長期獲得超額收益,所以價值長期看應當就是重置價值,價值自然也不會超過賬面價值很多。

爲什麼我們需要從資產重置的角度去思考公司的價值呢?這是因爲很多公司可能經營狀況較差,主營業務微利或者虧損,如果我們從經營現金流折現的角度去看待公司,公司的價值可能非常低,但是從重置資產的角度看公司的價值卻可能非常高,一旦因爲更換管理層或者資產處置等因素,重置資產的價值得以釋放,股價表現會非常好。因此,針對公司的重置價值,我們後續在投資策略章節中有相對應的策略介紹,即投資隱蔽資產類型公司。

案例:重置後的牛奶公司與中國動向

1972年,英資洋行怡和旗下的置地地產換股併購牛奶公司。牛奶公司設立之初爲香港市民供應牛奶飲品,因此徵收了大片的土地當作牧場養殖奶牛,這些地塊當初都地處荒涼,但是隨着香港城市的發展,竟然也變成了城市區域。牛奶公司股權分散,在寸上寸金的香港顯然做牧場的價值根本比不上做房地產,因而被置地地產看上併購,相關股價也一飛沖天。這就是隱蔽資產的價值所在。

中國動向(HK:3818)原先主要業務是在華銷售KAPPA品牌體育服飾,曾經取得了不錯的銷售業績,不過近幾年體育服飾行業低迷,加之自身管理原因,經營狀況每況愈下。中國動向2011年9月動用一億美金投資馬雲創辦的雲峯基金,而云峯基金持有阿里巴巴及阿里健康等公司股份,這些股份後來上市獲得了巨大增值。此外,目前所投資的未上市公司中的螞蟻金服、華大基因、小米等公司也極具想象空間。中國動向減持所持雲峯基金30%的份額後,剩餘份額賬面公允價值仍然超過5億美元。不過在中國動向2011年投資雲峯基金後,儘管公司從未發生過虧損,市場仍然陷入對主營業務深深的擔憂之中,2012年中國動向股價進一步跌至谷底,最低僅爲賬面淨資產的0.4倍,全年股價平均爲淨資產的0.6倍,更是遠低於重置價值了。此後,隨着阿里系相關股票的成功運作,市場才逐步認識到中國動向的投資價值。在A股中較爲知名的是對券商影子股炒作,這些上市公司持有大量證券公司股權,或者持有未上市公司股權,公司的價值已經主要依賴於所投資股權的價值。

盈利價值

即便公司的重置價值很高,但是資產價值遲遲得不到釋放,不能轉化爲現金流入,那麼這部分的價值和大部分的股東是沒有關係的,股東最初給公司投入資本,變爲公司的資產,是希望資產經過運作換來源源不斷的現金流入,從而使得資本不斷增值,因而,公司估值中最主流的方式仍然是未來現金流貼現的價值。盈利價值,即公司的盈利已知的情況下,假設未來盈利不變,將水續不變的盈利貼現回來的價值。零增長貼現模型可以很好地表達公司的盈利價值,p=e/r,其中p爲公司盈利價值,e爲當期盈利,並假定未來各期不變,r爲投資者要求的投資回報率,或資本成本。

那麼公司的重置價值與盈利價值有何關係?大部分處於完全竟爭市場的公司的盈利價值長期來看等於重置價值,這些公司的重置價值乘以社會平均投資報酬率就得到平均盈利,而平均盈利再除以社會平均投資報酬率(資木成本)得出的盈利價值就和重置價值一樣。如果說公司的盈利較低造成盈利價值小於重置價值,說明公司因爲管理不善或者處於行業低谷等因素造成公司的資產價值沒有充分發揮效益。而如果公司的長期盈利價值高於重置價值,則說明了公司一定有着某種競爭優勢能夠長期獲得超過社會平均報酬率的收益,從而使得盈利價值很高。公司即便沒有增長,但能夠獲得超額收益的話仍應該享有更高估值。針對公司的盈利價值,我們相應的投資策略爲高股息投資策略。

成長價值

成長價值,即公司的盈利能夠持續增長,將未來不斷增長的盈利貼現回來的價值。可以用常數增長現金流貼現模型或者二階段現金流貼現模型來表達公司的成長價值。值得注意的是,公司的成長價值一定是建立在公司的投資回報率超過股東資本成本的基礎上的,否則將出現越增長股東價值損毀越大的情況。成長價值是公司價值當中最大的一種,僅有少之又少的公司具備強大的競爭優勢,能夠長期保持高於社會平均投資報酬率的盈利增長。與成長價值相對的投資策略屬於成長股投資。六重置價值、盈利價值與成長價值的關係

重置價值、盈利價值與成長價值之間有着非常緊密的關係,讓我表述得更加清晰些。假設一個處於完全競爭行業的公司,投入100萬元建立企業,獲得每年20萬的收益,社會平均利潤率是10%,也就是說,該企業暫時獲得10萬元(20萬~100萬X10%)的超額收益。按零增長模型估值20萬元/10%,那麼該企業的市值就是200萬元,比投入的100萬元多。由於別的企業家看到該行業有超額收益,且創造相同業務的企業只需投入100萬元,即重置價值爲100萬元,而賣給市場的價格200萬元,因此紛紛湧入該完全競爭行業。行業企業數量增長,產品供給增加,原先的企業的收

益從每年20萬元下降到10萬元,獲得社會平均利潤率,同時仍然按照零增長模型估值10萬元/10%,該企業的市場價值也下降到100萬元,與投入相等。因此對於資本可以自由進入和流出的完全競爭行業公司,企業的內在價值長期來看必然等於企業的資產重置價值減去負債,也就是重置淨資產價值。但如果該企業能夠以某種競爭優勢防止別的企業掠奪它的超額收益,維護住每年20萬元的利潤,那麼企業的盈利價值就有200萬元,比重置價值100萬元高,企業的競爭優勢就值200萬元減去100萬元等於100萬元,如果該企業更強,除了能夠維護原有一定數量的超額收益外,還能繼續擴張出該範圍獲得更多的超額收益而不被別的企業爭奪,按照增長貼現模型估計,那麼該企業就擁有比盈利價值更高的成長價值。

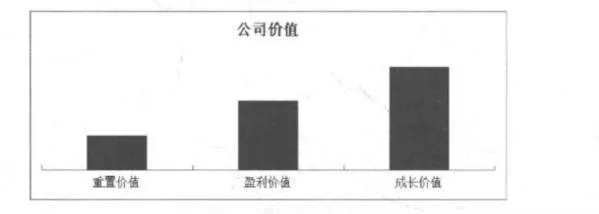

重置價值、盈利價值與成長價值的關係

第一根柱子代表重置價值,在完全競爭市場、沒有競爭優勢的條件下,公司的內在價值就是資產的重置價值。第二根柱子代表盈利價值,盈利價值與前面重置價值的差額代表着公司具備的競爭優勢的價值。第三根柱子代表成長價值,只有在獲得超額收益的基礎上談論公司的成長才是有意義的。三種價值層層遞進。

公司價值的源泉首先來自資產,其次是收益,最後是成長,傳統的價值投資鼻祖格雷厄姆認清了價值的第一層面,而巴菲特繼續前行豐富了價值三源泉:資產、收益與成長。

不同所有者不同價值

公司的價值有時候並不取決於自身,而取決於誰擁有它,誰在管理它,因爲不同所有者基於其獨特的價值創造能力,會產生不同的現金流,從而公司價值不同。公司不同所有者不同價值細分來看可以分爲控股價值、進入價值、渠道價值、研發價值、其他協同價值、改制價值、不同管理層價值等。

控股價值是大股東評估公司價值的重要方式,擁有控制權的公司價值對於大股東而言是顯著高於無控制權的公司價值的,這一點與中小投資者對公司的價值判斷是有明顯差異的。大股東對一家公司擁有實質控制權,才能夠將這家公司納入自身戰略版圖,可以按照自己的意圖去決策公司的重大事項,爲己所用,而這家公司也才能夠得到來自大股東各項資源的支持。伯克希爾·哈微韋公司在沒碰到巴菲特前只是一家瀕臨破產的紡織廠,而在巴菲特入主之後成爲他資本運作的平臺,公司股價幾十年間從幾美元;增長到二十萬美元。我們經常看到每當發生公司控制權的爭奪戰時,雙方都不惜付出極高的價格去收購公司股票。

進入價值,某些地區或者行業存在進入壁壘,想要進入該地區或者行業的公司無法快速獲得准入資格,因此進行相關公司的收購就成爲首選。這些被收購公司可能行業地位與業績均不好,按照傳統評估方法根本不值那麼多,但所擁有的牌照就是最主要的價值。

渠道價值,一些公司能夠被別人以高價買走就因其擁有的銷售渠道價值,通過共用銷售渠道,能夠進行協同銷售。此外,如果某些公司能夠背靠一些具備銷售渠道的大股東,其公司價值也會巨幅提升,例如天弘基金,原本是名不見經傳的小基金,但是突然被收到阿里巴巴系中,藉助支付寶的互聯網渠道,推出餘額寶貨幣基金,目前所管理的資產規模已經躍居行業第一,公司價值大幅提升。目前,騰訊、百度、阿里巴巴三大互聯網公司巨頭都紛紛收購各類創新型互聯網企業,而創新企業也樂意被它們收購,因爲雙方的結合能夠將新業務價值發揮到最人。

研發價值,該類價值多見於高科技或者醫藥行業,將特色研發團隊賣給實力雄厚集團,一方面集團能擁有新的產品增長點,另一方面研發產品藉助集團銷售渠道迅速推廣,或者集團能夠提供豐厚的資金、技術與團隊,使得研發技術上更爲領先。

其他協同價值,商業活動中還存在着一些其他的協同價值,包括採購、製造、物流、財務等方面。例如國外的影視公司均歸屬於大型傳媒集團,因爲影視公司現金流波動劇烈,稍有不慎就會破產倒閉,需要依靠現金流穩定的傳媒公司平滑波動週期。

改制價值,如今中國的民營企業,除了企業家自身創辦外,有很大一部分是由原來的國企改制而成。舊有國企因爲體制原因,瀕臨破產,進行改制,原國企廠長或者老總盤下爛資產搖身一變成爲企業的主人,資產還是那些資產,管理人還是那位,但是所有制的改變一下子釋放出了企業的活力。時至今日,改制仍在進行當中,例如中國石化拿出旗下銷售資產進行混合所有制改革,引發市場幢憬:國有企業引入戰略投資者或者私幕股權基金對其公司治理進行完善:國有企業實行員工持股計劃或者股權激勵。

不同管理層價值,公司擁有寶貴的資源,重置價值很大,但是因爲管理層無能的因素,資產價值沒有能夠充分發揮,這時通過更換管理層,調整戰略發展方向,改變管理方式,剝離不良資產,可以使得盈利水平大幅;提升,資產價值得以實現。