我們再用黃金除以TIP(圖2-7),大家會發現是不是這兩者的比值和金價本身擬合度更強一些?

唯一區別在2011年9月以後,相對於金價的弱勢,兩者的比值顯更弱,尤其是2013年初至2季度結束以來兩者比值的下跌幅度明顯大於黃金價格,這說明相對於通脹保值國債基金TIP,金價下跌更猛烈一些。從這個角度而言,金價是否短期有“超賣”嫌疑呢?有心的讀者可以觀察市場後面(2013年3季度以後)的走勢進行判斷。

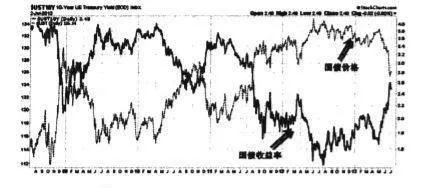

我們再看一下國債收益率的走勢會怎麼樣,這裏以十年期國債收益率爲例。我們知道國債收益率和國債價格的走勢相反。我們看一下十年國債收益率怎麼走,我們先看一下日線圖(圖2-8)。圖中顯示國債收益率在下跌,反過來就是國債價格在上漲,兩者剛好是相反的。

上圖清晰地展示了國債價格與收益率負相關的關係。我們也會發現多年以來,美國的國債收益率一直是熊市,一直在下跌,也就是說每次上漲都是反彈,而下跌是正常趨勢。爲什麼國債收益率要下跌呢?因爲下跌就意味着美國政府融資的成本一直在下降,降得越低,那麼它支付的利息越低,這是一樣的道理。那麼我們來看一下美國國債收益率的反彈是去年(2012年)的夏天,反彈起來以後再下跌,然後再反彈。所以收益率下跌,那麼國債應該上漲。圖中我們把國債做一個擬合,這次我們用十年期國債價格$UST,放在圖中用虛線表示,剛好是鏡像關係。最近美國國債收益率大幅上漲,而國債價格則加速下跌。我們再把圖拉得時間更長,過去10年,這個看得更清楚一點,完全相反,從2007年以後,收益率下跌,國債價格上漲;收益率上漲,國債下跌。尤其在2008年,當年收益率一度大漲,國債價格則大幅下挫,但是等國債價格上漲的時候,收益率開始下跌,兩者完全是一個鏡像關係。

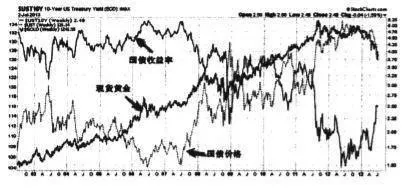

從黃金的角度而言,如圖2-9所顯示的,我們把黃金疊加進去,你會發現誰跟誰走得是一樣的?我們把黃金放進去,在圖中我們用棒線來顯示黃金的走勢。

在圖2-9中可以看到過去十年當中黃金和國債價格是正相關,黃金和國債收益率是負相關,這個圖能看得很清楚。所以一般而言,當國債收益率下降的時候,金價一般會上漲;而國債收益率上漲的時候金價一般會下跌。

那麼現在剩下的問題是國債收益率未來會繼續上漲呢還是會下跌呢?如果這個問題搞明白的話,我們就知道金價後市應該是漲還是跌。那麼這個問題的解答約等於問美國政府:敢問您是想付出更多的融資成本去融資去借錢呢,還是想付出更低的資成本去借錢呢?這裏也請列位看官來幫忙回答這個問題。美國政府借錢,它願意給你付更多利息嗎?也就是說它以更高的融資成本去借這個錢,比如它向中國借錢,向日本借錢,怕向美聯儲借錢;還是說它想盡可能把利息壓低一點,比如說借同等數量的錢的話,它把利息壓一壓。你覺得它會選哪一種呢,是融資成本高呢?還是成本低呢?這個答案很容易得出,就是更低的融資成本。也就是說美國政府當然願意或者故意用更低的成本去融資,更低的成本則意味着不斷下降的國債收益率,國債收益率不斷下降意味着國債價格會繼續走高,所以國債牛市會繼續持續。