驚人的10月效應

對股市的投機者而言,10月是最危險的月份。其他危險的月份還有7月、1月、9月、4月、11月、5月、3月、6月、12月、8月和2月。

——馬克·吐溫

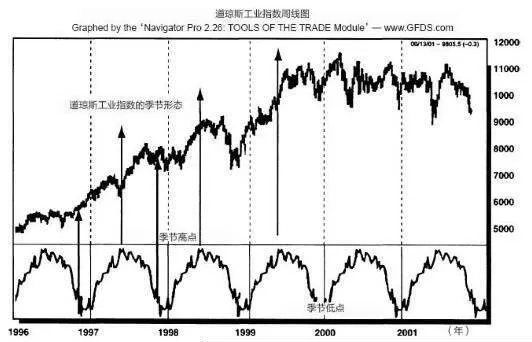

馬克·吐溫不知道他這樣詼諧的說法,實際上指出了大部分股市的底部。如圖3-1所示,《創世紀》金融數據服務的數據(GenesisFinancialDataService)展示了從1970年開始到現在,以道瓊斯工業指數爲基準所表現的股價季節性形態。下方小的重複的曲線是將這期間的股價進行月度平均得到的,這很有趣(前面我們計算每年的股價,現在重點關注每月股價)。用這種方式,該圖展示了過去股價交易的季節性形態。這條曲線將整體趨勢從數據中分離出來,這樣可以看出逐月股價波動的形態。我們很快就會發現,在這些年中的某些時段裏,股價會呈現明顯的上漲或下跌趨勢。

圖3-1 道瓊斯工業指數的季節性形態

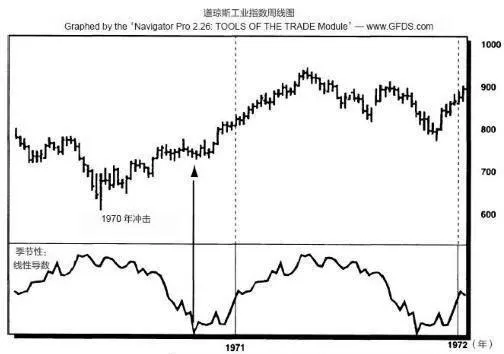

如圖3-2所示,過去30年來,大部分重大的股市買點都出現在10月份。這些上漲,一般會延續到次年四五月份左右。之後市場最可能震盪,或者走平,甚至可能出現下跌。在某些年份中,股價只是停滯不前,也可能出現持續下跌,跌到下一年10月的低點。這種極爲有力的結構,年復一年地出現。這些現象的存在是無可爭辯的,至少過去30年來股價的走勢都是這樣。當然,問題是未來股價仍將會延續這種模式交易下去嗎?

圖3-2 10月效應

我還是認爲未來不一定會跟過去完全一模一樣。但是回顧過去了解這種影響力多強大,其中包含了人性,從中也可以得到許多啓發。換句話說,如果1970年以前的數據中也存在這種影響,就表明這種現象是很強大的,至少在我看來,這表示確實存在某種10月效應:這是投資人可以用於擇時的一種工具,並且這種工具相當確切。

耶爾·赫希也從這個方向開展了一些研究,想了解哪些月線最可能出現市場底部。他研究了1949~1975年的股市。他只是判斷了在每年的單個月份中,出現多少次重要的轉折點。在他計算的26年裏,一共有65次市場底部。出現市場底部、反轉或反彈最少的月份是4月。出現最多市場反轉的月份是10月,65次市場底部中有10次在10月出現。第二多市場出現反轉的月份是6月。

赫希得出了結論:10月爲空頭殺手。戰後每一次重大的熊市都是在10月份結束,包括1946年、1957年、1960年、1962年、1966年,只有1970年例外。對此我要補充一點,1970年的股市是在當年夏天觸底,反彈之後橫盤整理,看不出後續的走向,到了這一年10月股價就像百米健將卡爾·劉易斯一樣,直奔新高。儘管10月是重要買點的觸發月份,但是1970年的下跌及其低點都沒有在10月出現。在典型的10月模式中,我們可以一次又一次看到這個月成爲股市大漲的跳板。

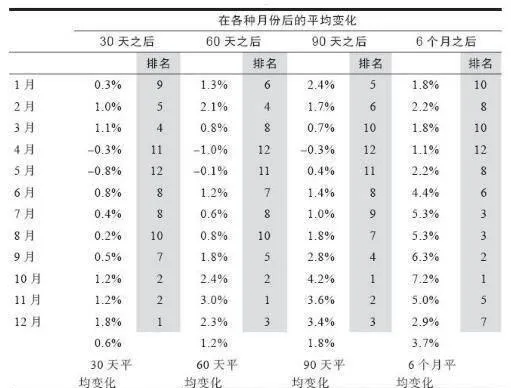

我們還應該關注赫希所做的另一項研究,在這個研究中,赫希記錄了標準普爾指數每個月之後30天、60天和90天的表現。這些研究結果列示在表3-1中。請注意這項研究的對象是1949~1975年的數據,因此1975年以後的數據都是研究樣本之外的數據。換句話說,我們感興趣的是:根據過去已經知道的規律,預測未來可能發生的事情。

研究的最終結果是各個月份30天、60天和90天之後的股價漲幅中,10月都排名第一。事實上,如果我們計算10月份之後6個月的股價表現,會發現平均漲幅達到7.2%。下一個漲幅最接近,或者最佳買入月份是9月份,6個月後的平均漲幅爲6.3%。持有6個月後收益最差的月份是4月份,理論上,在4月買進之後持有6個月股價平均收益是1.1%。3月和1月也好不到哪裏去,這兩個月份買進持有6個月之後,都只有1.6%的收益。

表3-1 每個月收盤之後的1個、2個、3個和6個月之後股市的走勢

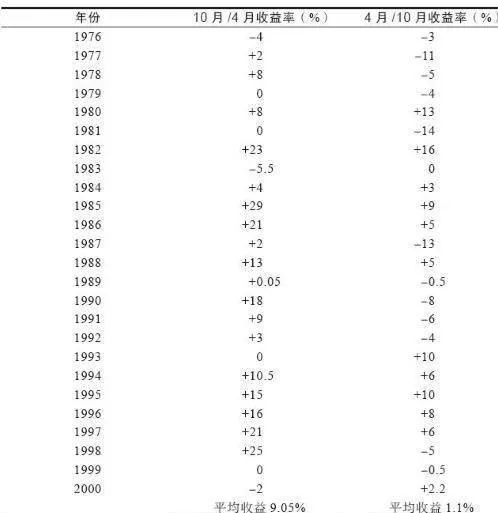

一般來說,在任何月份買進持有6個月後的平均漲幅是3.7%。因此基本上1949~1975年,10月買進股票的收益,大約是市場月度平均收益的2倍。我決定用1975年以後的股市數據來測試這個結論,看看結果如何。表3-2所示的對比數據,讓我們對這個結論有更多的理解,應用起來也更有信心。我的假設是在10月的最後一天買進道瓊斯工業指數,在4月的最後一個交易日賣出。

表3-2 赫希研究的對比數據

這個策略也是赫希在他著作中描述的策略,其平均年化收益率爲9.05%。你應該記住這樣並不是持有12個月,只是持有6個月而已。投資人只從事6個月的交易活動,表現跟全年投資、無限期持有、完全暴露在風險中的策略一樣好。

這個策略的相反策略是在4月的最後一天買進道瓊斯工業指數,在10月的最後一個交易日賣出。前文提到4月是最不適合採取買進持有6個月的策略的月份,1975年之後這種策略的表現的確不好。雖然股市整體持續大幅上漲,這種策略每年卻只有1.1%的收益率——居然與使用26年之前的數據研究得出的平均收益率一模一樣。

在股市中選擇買入和賣出時間與不進行擇時真的有區別嗎?當然,區別真的很大。事實上,你可以而且應該注意這一點。數據清楚地顯示,播種和收穫都各有時節。當思考長期投資策略、做出決定以及選擇買入時機之時,投資者應該記住的最重要的事情是在10月買進,在4月尋找退場時機。

在10月買股票、在4月賣出的聰明的投資人,賺的錢是在4月買進、10月賣出的人的9倍。我絕對不希望對抗這種趨勢,我希望以趨勢爲友,趨勢爲我工作,而不是和我作對。雖然未來市場走勢可能跟過去不會完全一致,但這是過去51年所展現的趨勢——我不願意違背的趨勢。這麼重大的差別不能用統計上的異常來解釋。

更重要的是,這個結論是基於之前的研究來測試樣本之外數據所得到的相同的結論。換句話說,投資人可以利用之前的研究結論。這並非是事後諸葛亮。表3-2顯示的是在赫希早期研究後的股市的變化。