一隻被低估的股票的精妙之處在於它背後的公司質量,沒有優質公司爲支柱的股票最終難免下跌,也無望再冉冉高升。我們在前幾章已對質量下了定義,它由多方面因素組成,包括定量的分析,如資產負債表的穩健性和股本回報率的持續性,它也包括定性分析,如公司的競爭優勢以及管理層的能力。在金融市場的歷史長河中,優質公司暫時衰落又東山再起的例子不勝枚舉,一些比較著名的例子包括20世紀80年代早期的可口可樂、1990 年的富國銀行,以及2002年的蘋果公司。那些在公司低谷時期買入股票的投資者,經過一段時間後取得了高出平均水平的收益率。

當然,優質公司也不僅僅侷限於名號響亮的藍籌公司,那些符合標準的小型快速成長企業更是“隕星”的集散地。由於大型上市公司得到分析師廣泛密切的關注,它們被機構投資者持有,而且股票發行量大,所以只有出現極端的事件,如市場恐慌,或者針對該行業的災難才能將它們的股價壓到符合“隕星"條件的低位。而小型公司由於受到關注面較窄,股票持有人數較少,股票發行量較低,因此它們的股價不易穩定,這也爲我們搜尋“隕星”提供了廣闊的天地。

2008~2009年,金融市場經歷了歷史上最大的熊市行情之" ,無數公司的股票被折價賤賣。我們通常把市場恐慌視爲創造“隕屋”的最強大力量,敏銳的價值投資者會在這場折價大甩賣中發現遍地的機會。下面,我們列出未來5年中10只被低估的股票,它包括符合質量和價格標準的5個大型藍籌公司和5個小型公司(總市值小於30億美元)。

假如你在2014年之後讀到這本書,當時的市場形勢很可能已經改變,那時請不要根據以下推薦購買股票,你可以把它當成教材,從中得知在挑選準備持有5年的股票時,價格和質量都非常關鍵。我們尋求的是低廉、適時的股票,在每次的市場週期中,你都可以找到可以持有5年的10只股票,以下就是2009年的當選者。

5只被低估的藍籌股票

1.通用動力公司

通用動力公司的股票從2008年的高點下跌了54%(見圖15-1)。作爲一家優質的國防企業,它無可爭議地成爲長期投資的良選,通用動力公司的股票回報率多年來保持在較高水平,公司財務狀況良好。

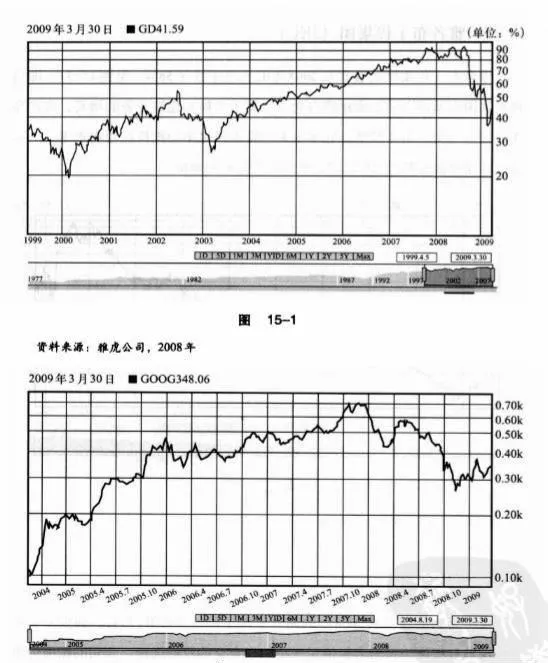

2.谷歌公司

谷歌公司的股票從2007年的高點下跌了52% (見圖15-2)。資產負債表顯示它的負債爲零,在過去幾年中,谷歌公司的利潤率控制在25%左右,股本回報率平均爲18%。

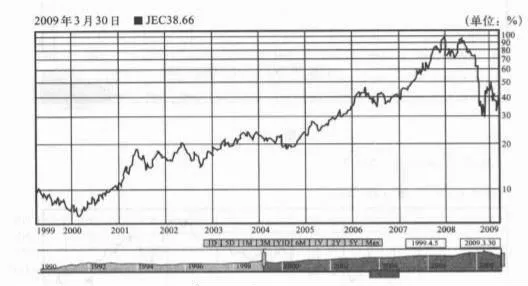

3.雅各布工程集團(JEC)

雅各布工程集團的股票從2008年的高點下跌了58% (見圖15-3)。即將到來的國內基礎設施的增建將有助於該集團工程和建築業務的增長,資產負債表顯示該集團負債較低,它多年來的股本回報率均維持在較高水平,一旦經濟週期由緊縮期轉爲擴張期,集團將恢復有利地位。

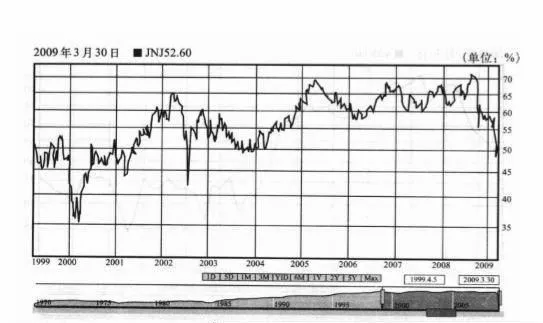

4.強生公司

強生公司的股票從2008年的高點下跌了27%(見圖15-4)。強生公司在醫療保健業板塊爲投資者提供了一個相當安全的投資選擇。公司的賬面價值增長有力,它的股本回報率多年來維持在25%以上。

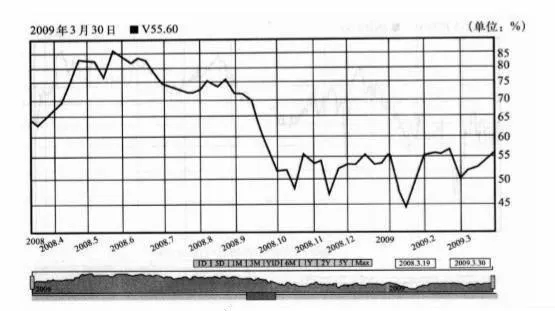

5.維薩公司

維薩公司的股票從2008年的高點下跌了38%(見圖15-5)。維薩公司面臨的問題可以預見:許多顧客認爲它是一家信用卡發行公司,勢必會在經濟嚴重下滑時承受各方面的金融風險。事實上,維薩公司只是一個零售電子支付網絡公司,受金融危機的影響不大。公司的淨利潤率高於20%,有少量的長期負債,在同行業中處於領軍地位。