(I)先天稟賦

看漲偏好的來源可以劃分爲兩大類:與先天本性有關的因素,與後天教育有關的因素。我們首先從天性開始。人類的大腦是由進化過程決定的,遺憾的是,進化的速度太漫長了。因此,我們的思想或許還適用於15萬年前的熱帶草原,但肯定不適合我們今天所生活的這個世界。

我們今天所擁有的某些偏見確實具有進化學上的優勢—儘管某些偏見屬於史蒂芬•古爾德所說的拱肩,即:宗教或其他進化形成的副產品。那麼,樂觀主義在我們這個物種的進化過程中到底發揮着怎樣的作用呢?

在《樂觀主義:希望生物學》一書中,加拿大人類學家萊昂內爾•泰格指出,在早期人類離開森林成爲獵人的時候,很多人死去或受傷。泰格認爲,人類趨向於放棄可能會與負面結果相聯繫的任務,因此,培養樂觀精神也是人的生物適應性表現。捕獵乳齒象(一種體形龐大的史前巨象)畢竟需要極大的勇氣,悲觀者甚至根本就不敢想象這樣的事情。

他還指出,人在受傷的時候,身體會釋放出更多的內啡肽。內啡肽可以產生兩科特性:它具有鎮痛作用,可以減少疼痛感,產生愉悅感。泰格認爲,這就是人類祖先的生物適應性,它可以讓人在受傷時產生更多的積極性情緒,而不是消極情緒,這有助於促使他們在未來繼續進行狩獵。

很多進化論觀點都少不了吉卜林式的《如此故事》,但樂觀情結也確實給我們帶來不少好處。實際上,雪萊•泰勒和喬納森•布已經發現,樂觀主義者往往能比悲觀主義者更好地應對壞消息或疾病(而且壽命也更長)。因此,樂觀或許是一個偉大的生活哲理。不過,它卻不是一個未來的市場哲理。

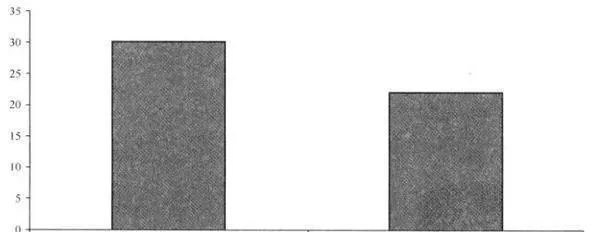

圖18-6 審計師接受不同會計處理方法的可能性

(Ⅱ)後天培養—自我服務偏向和動機性推理

心理學家很早就已經提出“自我服務偏向”的概念—即,人們總喜歡採取符合自己期望的行爲方式。

這種“自我服務偏向”的最佳示例,來自丹•摩爾(Don A. Moore)等人在2002年的研究。他們針對139名職業審計師進行了實驗。參與者需要對5個不同的審計案例進行檢驗。他們要關注會計處理中諸多存在爭議的方面,比如,無形資產的確認、收入的確認、資本化以及支出的費用化。審計師還被告知,這些案例之間完全是相互獨立的。審計師的工作是隨機分配的,他們要麼爲公司工作,要麼服務於對公司進行投資的外部投資者(見圖18-6)。

和那些爲外部投資者工作的審計師相比,被安排爲公司工作的審計師接受可疑會計處理方式的可能性要高出31%!不要忘記的是,這是在安然會計欺詐事件敗露之後的事情!

可怕的是,這種“動機性推理”並不少見。比如,如果我們在早晨起牀之後跳上體重計,如果不喜歡體重計的讀數,你就會跳下來,然後再跳上去—這一切,只是爲了確認我們已經舊貌換新顏。但是,如果體重計的讀數低於我們的預計,我們就會滿心歡喜地離開體重計,走進浴室,讓我們心情舒暢,對未來充滿遐想。

正如海爾斯所說的那樣,“投資者傾向於不加思考地接受那些表明他們將會盈利的信息,否定預示他們可能會虧損的信息”。在這裏,“動機性推理”的作用發揮到了極致。