股票交易

如何确认股市的底部:研判美联储的动向

- 研判美联储的动向美联储跟我们一样关心股价,不管美联储的主席是亚瑟·本斯(ArthurBurns)、保罗·沃克尔(PaulVolcker),还是艾伦·格林斯潘(AlanGreenspan),他们对股价的高低都极为关心。本斯的学生曾经给我展示本斯开发的股市模型,并且确信本斯在担任美联储主席时曾经使用过这个模型。

美国股票市场的四年现象:买卖时机综合考虑

- 买卖时机综合考虑停下来想一想,到目前为止我们都学到了什么。从长期来说,大多数重要的买进机会,都出现在尾数为2或3的年份中。我们可以把四年现象跟这一点结合,选择对我们更为有利的时机。因此,我们知道理想的买点应该是尾数为2,又符合四年现象的年份。

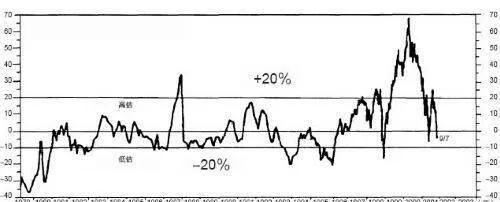

如何确认股市的底部:如何判断股价低估

- 擒贼先擒王。我们已经在之前的章节中预测了股市可能出现下一个重大低点的时机,它们是2002~2003年、2005年(十年形态中的第5年)以及2006年的买点(四年现象)。

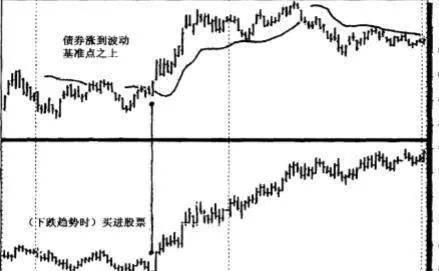

如何利用债券决定买卖股票的时机?

- 我观察到,这种波动性指标运用在债券市场时,可以显示利率已经触底。我的假设是,如果利率趋势触顶,债券价格开始上涨,那么不久之后,股票应该会跟着上涨。 上图所示,是波动性指标运用在债券市场的周线图。我们的交易规则是要在债券市场周线图收盘高于波动基准点时,寻找买进股票的时点。

过去的股票投资市场发生了什么?

- 投资大众从过去得到的第一个印象:股票投资可以创造大家梦寐以求的惊人财富。这种情形会为股票创造庞大的潜在需求,无数的资金会为股市火上加油。 我认为,股价上涨会在大众与专家心中产生生生不息的狂热。这种投资大众不会在接近市场低点时买进,但会在某个时点进场,因此我们应该自问,这种投资人什么时候会进场,想要怎么操作。

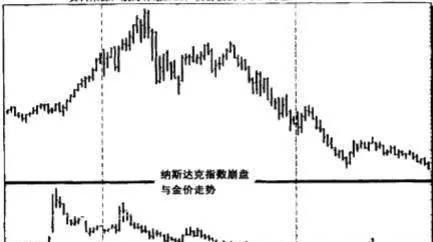

黄金市场有什么黄金玉律?如何打破?

- 人生的金科玉律跟市场的金科玉律不同。长久以来,投资人、投资顾问与财经作家都宣称,黄金和股市之间有一种关系。

如何了解投资人?了解投资人很关键吗?

- 要判断投资人未来的行动不会太难,投资人有一种根深蒂固的习惯,就是研究过去、设想未来,投资人现在已经学会避开上次惨败的股票,因此科技股不会得到投资人的欢心。投资人研究过去时,会注意到很多股票,例如《价值线》(Value Line)杂志主编精选推荐的股票,涨幅会相当可观。

如何在股票市场展望将来?

- 在未来美好的岁月里,一定会有空头与多头市场。我们的目标是要判定趋势什么时候改变,买点什么时候出现,跌势什么时候结束。现在有两种完美的基本指标可以协助我们,其中一种是道琼斯工业股价指数的价值或股利率;另一种是利率与债券市场的趋势方向。

美国市场的四年现象:小心求证

- 小心求证市场规律经常会跟人们的想法开玩笑,就我个人而言,已经清楚地证明了四年现象,但是推论下去,如果人们都知道这一点,这个规律将来就不再有效。紧接着,我想到需要从无法预见的未来找到证据,来验证我的发现。

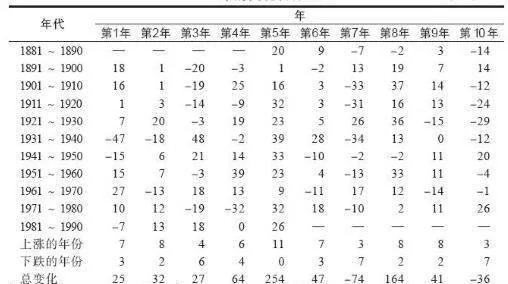

美国市场的十年形态

- “是时候了”。——1978年我竞选参议员时的口号2002年秋天是合适的买入时点吗?在接下来的2005年、2006年、2007年和2008年是否会有更多的致富机会?本书中,我将会详细解释我认为的下一个10年中的最佳买点如何出现。

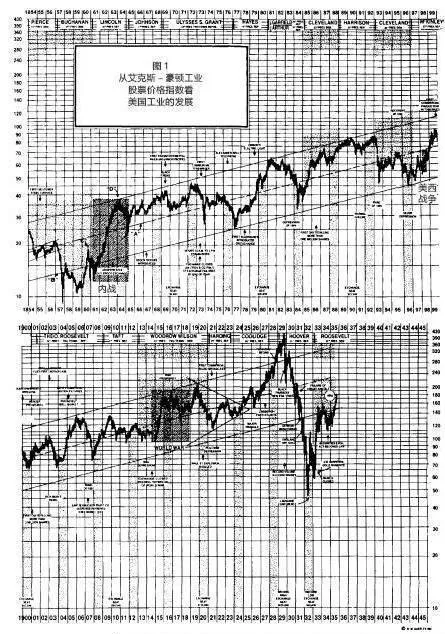

美国市场的十年形态:战胜市场的路线图

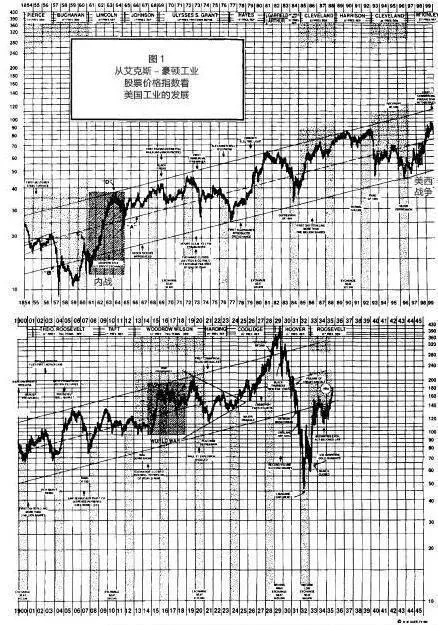

- 过去会在未来重现19世纪和20世纪没有什么不同。这两个世纪发生的事情非常相似。股市在1862年和1872年大涨,1883年差点出现了最佳买入时机,实际上出现在1884年年初。接下来是1893年,出现了另外一个很好的买入机会。我并不认为所有的投资者都必须每10年买入股票。

美国市场的十年形态:令人惊奇的第五年

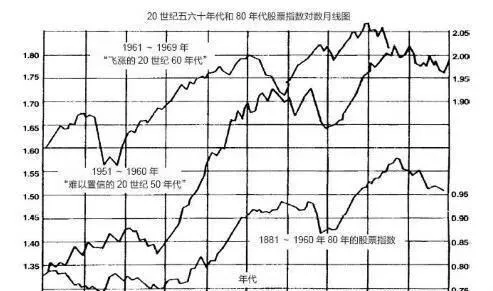

- 令人惊奇的第五年我从多年的老朋友耶尔·赫希那里学到很多股市方面的知识,而他从我这里学到的只有如何去钓鳟鱼。赫希在众多股价波动的形态中也发现了另外一个重要的观点。在他的著作《别在星期一卖股票》中,他指出,在十年形态的中间部分,市场很可能会震荡走高。表1-1显示的是10年中每年的平均收益率。

美国市场的四年现象

- 年现象仔细研究历史,其中蕴含着未来的致富之路。美国市场的四年现象感谢埃德森·古尔德、埃德加·劳伦斯·史密斯、安东尼·格比斯和耶尔·赫希,让我们有办法在股市这种十年形态中,预判什么时候可能会出现重大的高点和低点。这个完美通用的路线图不但指出了未来股市可能的走势,并且提醒我们每个10年中第5年和第7年的买入机会。

美国市场的十年形态:注定出现机会的第七年

- 注定出现机会的第七年显然,在有些年份中买入股票要优于其他年份。我重点研究如何找出时机最佳、最具爆发力、最可能大幅上涨的年份。当然,你也可以买入并长期持有股票来挣钱——这并非明智之举。我希望只在了解市场规律之后再下注。除了之前所述的十年形态之外,我们现在又知道了一种发现股票买入时机的方法。

股市中的“谨慎人”原则

- 超越“谨慎人”原则在二战后,通胀第一次永久性地驻留在投资环境里。在这个剧毒的细菌面前,没有什么东西是安全的,其最大受害者是那些通常被认为是最安全的投资:存款账户、短期国库券、长期国债、企业债券,以及其他一些固定收益证券。少数公司可能会在正常阶段出现经营困难,而在金融危机期间的处境要差得多,正如我们现在所经历的情况。

回归均位原则

- 前面的来源于代表性的认知偏见,支持一个最重要而且持续出现的投资错误。作为直觉统计师,我们不理解回归均位原则。这一统计学的现象是在一百多年前由优生学的先驱弗朗西斯·高尔顿(Fraois Calton)提出的,对避免重大的市场错误有重要意义。

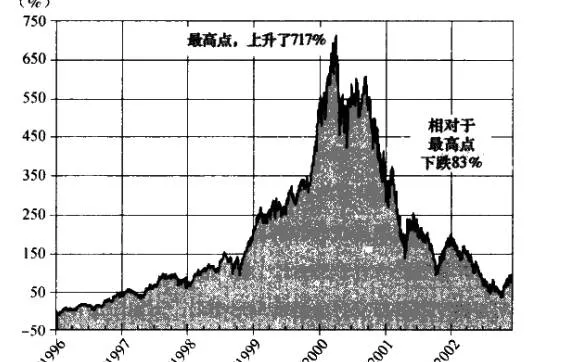

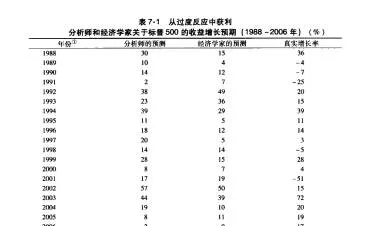

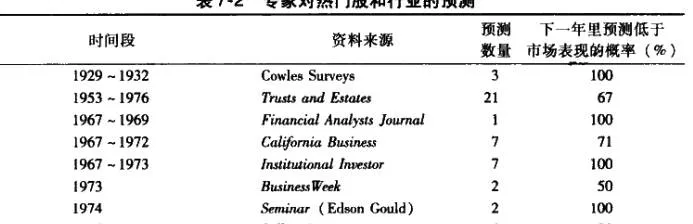

有缺陷的预测和可怜的投资回报

- 华尔街预测成瘾你可能会记得美国民谣兴起的年代,或者你愿意独自探索去发现喜欢的歌,那么你可能会想起伍迪·格斯里(Woody Guthrie)这个人(侮个人都熟悉他的赞歌《这片土地就是你的土地》)。他来自大萧条时期的俄克拉荷马州。他的歌曲诉说着美国的贫困潦倒。

股市中流动性不产生流动性

- 结局是极其相似的:银行和其他金融机构恶梦醒来,突然发现那些项目并不像原先预计的那样有利可图。更糟糕的是,它们的流动性极差,除非给予大折扣,否则没有人想碰,借款人手中几乎没有流动资金,比如唐纳德,特朗普(Donald Tnlmp, 1992年)案。

心理学和投资失误的关系

- 在过去近50年的时间里,认知心理学与理论经济学所走的路完全不同。当经济学家拥抱简单化的实用概念“理性人”时,心理学家构建了一个人类如何处理信息的复杂框架。随着20世纪80年代认知心理学、社会学以及相关领域的长足发展,心理学家越来越关注是什么原因导致了人类大脑和以机器为基础的电脑逻辑之问的区别。

股市中信息处理的弱点

- 在第3章第一次了解信息的处理过程时我们已经知道,赫伯特·西蒙在50年前写了很多关于信息超载的内容。在某些条件下,人们可以预见专家的错误,而且这种情况很常见;在与心理学完全不同的领域,如工程学、印刷甚至是土壤采样,都会出现类似的错误。股市中导致类似错误的条件和其他任何地方一样五花八门。