炒股

技术分析必须在具有投资价值的股票中进行

- 技术分析是基于道氏理论建立起来的,而道氏理论又是基于道·琼斯指数建立起来的,那么道·琼斯指数又是基于什么建立起来的呢?尽管道氏理论主要以研究市场行为为主,但实际上,它的根基还是建立在投资价值基础上的。由于道氏提出的第一个核心思想是进行价值投资组合,所以价值投资在道氏理论当中是占第一位的,它所要解决的问题是做什么的问题。

上证指数修正方法

- 指数修正公式上证指数系列均采用“除数修正法”修正。当成份股名单发生变化或成份股的股本结构发生变化或成份股的市值出现非交易因素的变动时,采用“除数修正法”修正原固定除数,以保证指数的连续性。修正公式为:修正前的市值/原除数=修正后的市值/新除数其中,修正前的市值+新增(减)市值。

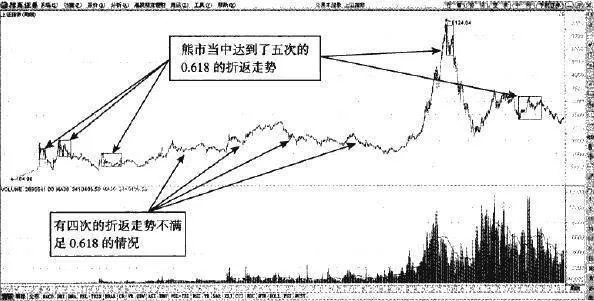

上证指数在熊市中的0.618折返概率

- 在主要的多头市场中,指数的0.618的折返比例是比较常见的。指数在熊市中跌幅过大的时候同样会出现类似的折返走势。主要的空头市场中,指数折返走势更像是反弹的情况。一旦反弹幅度达到下跌幅度的0.618,那么指数的折返走势也就结束了。从概率的角度来看,0.618的折返幅度并不及主要多头市场的折返幅度。

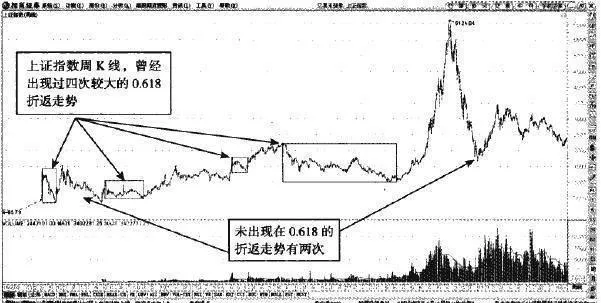

上证指数在牛市中的0.618折返概率

- 上证指数在牛市当中出现折返走势,其实是多头获利回吐造成的调整走势。从历史上来看,上证指数持续长时间大涨后,经历折返走势的概率还是比较大的。用黄金分割0.618的分割点来判断折返的点位是比较重要的方法。从牛市当中指数累计上涨的高度来判断0.618的黄金分割点位,投资者能比较轻松地抓住买点。

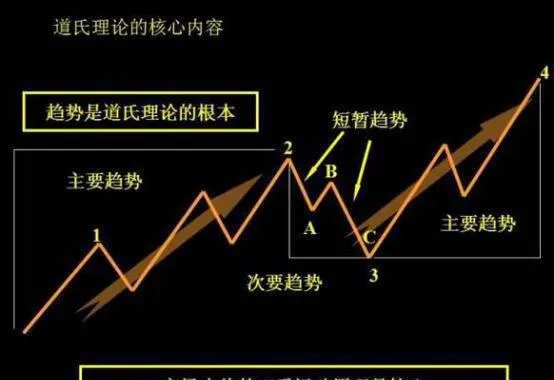

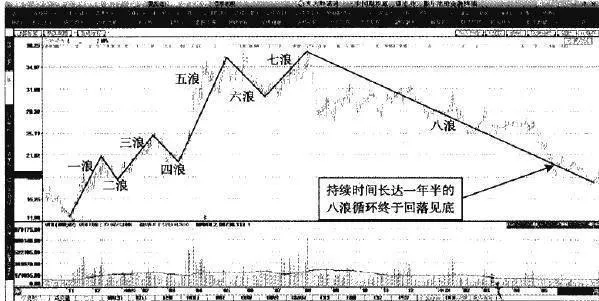

主要趋势中的次级折返八浪

- 指数的主要运行趋势当中,次级折返的八浪走势是比较常见的。主要的趋势虽然还在延续,八浪在次级折返中的作用却不可小觑,特别是在较大的长期趋势当中。这样,投资者在次级折返走势中应尽可能获得比较高的回报才行。主要的空头市场当中,这种次级折返的情况是比较好的短线机会。空头市场虽然总会延续下来,次级折返中获利的机会却不能够忽视。

基本运动是由高智慧人群发现的

- 道氏有这样一个优点,他可以用最朴实的语言来表达最深邃的哲理。道氏在发表于1901年7月20日《华尔街日报》上的那篇著名评论中说道:市场并不像一只在风中摇摆不定的气球。从整体上看,它代表着一种严肃的、经过深思熟虑的努力,那些有远见、信息充分的人,正在试图让价格与现存价值或在不久以后将与存在的价值相适应。

相互验证的验证观:相关性揭示的是逻辑关系

- 相关性揭示的实质问题是:基于同一整体内部各个局部之间有一定的内在逻辑相关性。它不仅是指局部受到不同相关制约的要素,更重要的是在总体上受同一个大要素的制约,因此才具有很强的相关性,并非仅仅有一定的表面相关性。人们通常犯的错误是:仅仅观察到两个局部有一定的表面相关性,但实际上两个局部却分别属于不同的两个整体。

道氏理论预测趋势的机制:道氏理论中的预测就是鉴别

- 我们如何理解“预测”这个概念呢?不同的人对于“预侧”这个概念的理解是不同的。其实,读者在没有认真学习道氏理论之前,很难清楚股市当中的“预测”是什么意思。尽管我们并没有十足的证据证明技术分析可以在通常意义上预测市场,但是道氏理论并不是预渊股价变化的水晶球,因而不能使我们做到先知先觉地“预测”。

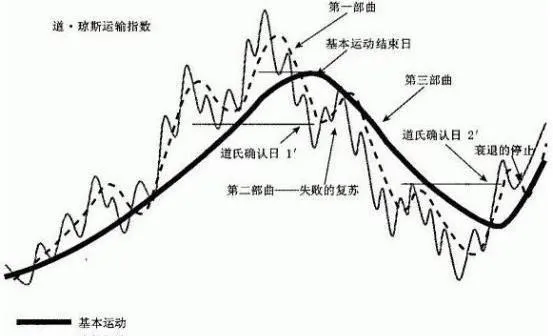

道氏理论预测基本运动的过程就是鉴别各个级别趋势的过程

- 由于日常波动或者更小级别的趋势,通常更容易受到一些新闻事件和市场情绪的影响而随机波动,所以日常波动级别以下的趋势是难以辨识的。因此,趋势的复杂性可以理解为市场中有情绪化的因素,很容易使市场在短期内产生过激反应。所谓股市的总趋势,就是将各个级别的趋势综合在一起,这将导致市场中存在许多难以分辨的假象。

道氏理论预测趋势的机制:“知”和“行”同步是金融市场的预测机制

- 在本文中讨论的预测主要是指对股市的预测,其中涉及的很多问题与自然科学中讨论的预测是不同的。预测这个概念,很容易使我们想到诸葛亮的前知五百年后知五百年的“预测”。不过,金融市场的预测和我们通常的“预测”是不同的概念。

对原始道氏理论的推理证明

- 尽管真理时常掌握在少数人手里,但其中的含义是少数人的智慧和理解力对一个理论的理解更接近于真理,并非大多数人不了解或不接受这个理论。当然,一个理论是否能够被大多数人所接受,所信服,就必须经过论证。一个理论如果仅仅有思路,而没有推理,那就是空架子。

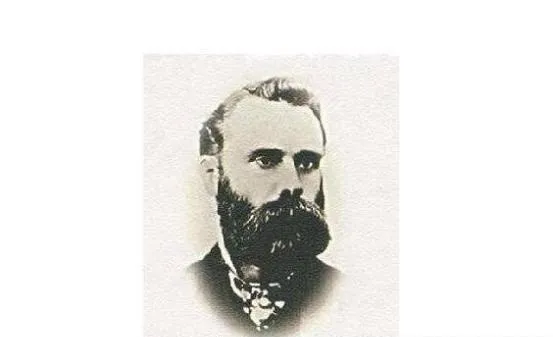

道氏理论开山鼻祖—查尔斯·亨利·道

- 道氏是谁?图1道氏理论开山鼻祖—查尔斯·亨利·道道氏—查尔斯·亨利。道(Charles Henry Dow, 1851—1902),是关国股市运动造治最深的学者之一。1851年11月6日,他出生于美国东北部的新英格兰康涅狄格州斯特灵(Ster-ling)的一个农夫家庭。

道·琼斯一生的事业

- 道氏从20岁时便开始了采访、编辑、撰稿评论的记者和编辑生涯,最初担任美国麻省一家《共和党人》的编辑,先后为新英格兰地区的三家当地报刊撰写经济与金融方面的新闻和审计社论。他是一位经验丰富的新闻记者,早年曾得到萨缪尔·鲍尔斯的指导,后者是斯普林非尔德《共和党人》的杰出编辑。

百分比线、波浪形态的对应关系

- 百分比线对股价的调整走势的作用是非常强的,短线的涨跌过程在很多时候都与百分比线有关联。除了股价的调整走势,波浪理论中反映的股价每一阶段的拉升都能够反映这样的情况。在主要的多头市场或者主要的空头市场当中,用波浪理论判断股价的运行情况还必须抓住每一个阶段股价的起涨点和起跌点。这样的话,才可以准确地把握住股价波浪的形态。

技术分析发源于道氏理论

- 对于许多投资者来说,在刚入市的时候首先想到的是尽快学会一些具体的投资方法和技巧,但如果只知其法不明其理,是难以做好任何事情的,因为你学到的只是“皮毛”。通常市场人士在提到技术分析三大假设的时候,并不会立即想起道氏理论,但是三大假设的实质内容其实都是根植于道氏理论的基本思想。

道氏理论不是“空中楼阁”理论

- “空中楼阁”理论是美国著名经济学家凯恩斯于1936年提出的,该理论完全抛开股票的内在价值,强调心理构造出来的“空中楼阁”。图1道氏理论不是“空中楼阁”理论参与者之所以要以一定的价格购买某种股票,是因为他相信有人将以更高的价格向他购买这种股票。至于股价的高低并不重要,重要的是存在更大的“笨蛋”愿以更高的价格向你购买。

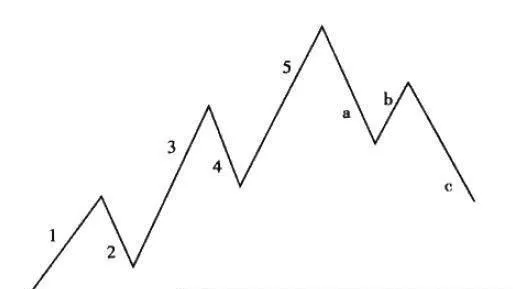

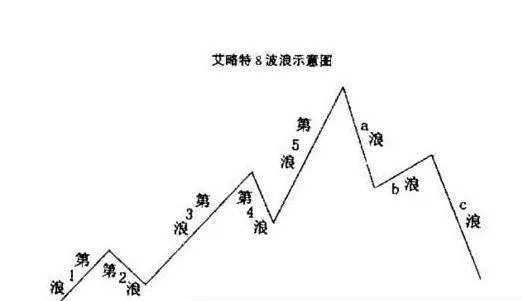

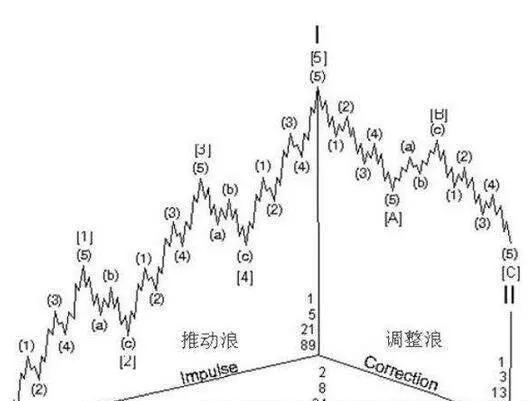

详解八浪循环

- 1.八浪组合波浪理论作为描述股票市场运行趋势的一个重要技术分析理论,其描述的股票运行趋势贯穿于任何一个市场的任何股票中。不仅指数符合这一运行趋势,个股的运行趋势同样受到相应的影响。波浪理论认为世界是有序的、人类的投资活动(或者说是投机活动)也是有序进行的。

波浪理论的渊源—道氏理论

- 波浪理论(Wave Principle)的创始人是美国的拉尔夫·纳尔逊·艾略特(R.N. Elliott)。他认为人类行为在某种意义上是可认知的形态,并且利用当时的道琼斯工业指数作为研究对象,发现了股价的变化形态具有某种和谐之美。

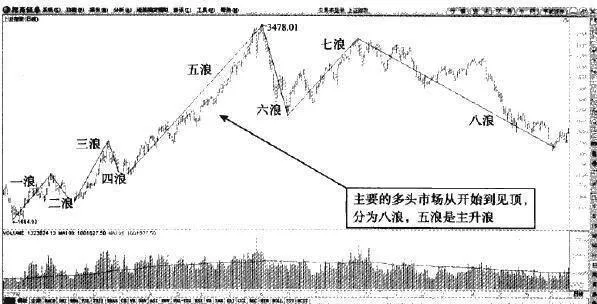

牛市行情的八浪循环走势

- 上证指数牛市当中的八浪循环指数在牛市当中的运行趋势其实也是八浪循环的情况。从道氏理论来看,股价从前期的主要空头市场中脱离后不断地放量拉升至高位,在这个阶段,股价的放量上涨构成了八浪循环当中的主要飙升趋势。从股价上涨的每个阶段来划分的话,八浪循环的走势很容易被勾勒出来。

艾略特波浪理论基本规则

- 波浪理论的基本规则有四条:图1完整的市场循环规则一:波浪理论中的三个推动浪(第一浪、第二浪、第三浪)中,第三浪是股价牛途开始后一个真正的推动浪,上涨幅度也是最值得期待的。投资者真正获得投资收益的阶段也会出现在第三浪中,可以说把握住第三浪的股价涨幅,八浪循环的利润就基本上被锁定了一半以上。