择时

炒股价格很重要

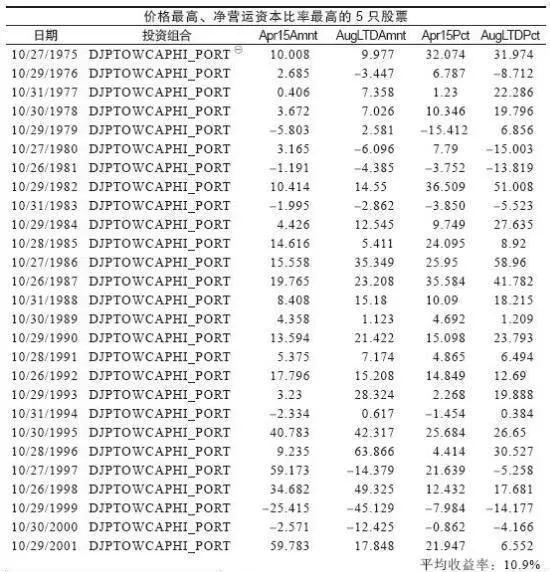

- 我们可以将上述指标与股价比较,作为筛选股票的标准。表11-6说明了买进道琼斯指数中5只价格最高、净营运资本比率最高的股票的结果。表11-6的续表是关于5只价格最低、净营运资本比率最低的股票的结果。两种方法的结果差别较大,你从这些指标中就能看到。低价股的表现要好于高价股,其中有一定道理。

股息率、现金流、市销率等选股标准

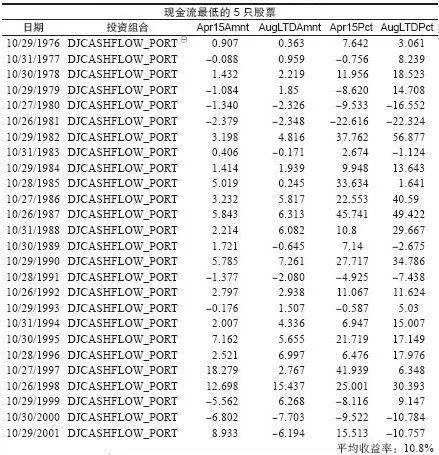

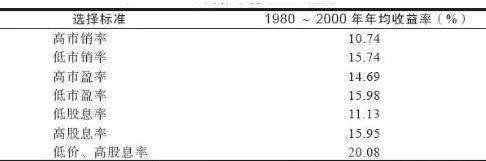

- 我的研究成果如表11-7和表11-8所示,请留意利用这些价值指标买进和持有股票的期间的差异,由此这些指标对投资业绩产生不同的影响。例如,选择现金流最高的5只股票,平均收益率为11.2%;而选择现金流最低的5只股票,平均收益率为10.8%。看起来这个指标还有点用。

当市场低点来临时你该如何操作

- 在不远的将来,股票会遇到压力而下跌。大多数投资者会观望或懊恼刚刚遭受的损失,这时正是你开始找寻投资机会的好时机。你可以参考投资顾问情绪指标,或参考任何其他的情绪指标来确定市场低点是否即将到来。

股市明灯是什么?

- 我很年轻时,信奉古德(Edson Gould)的研究结果。他出版过一本投资顾问杂志,叫做《寻找与预测》(Finding andForecasts)。我多么希望自己当时更注意他说的话。他的确有很多深奥难解的预测方式,却始终围绕联邦储备委员会(Federal Reserve Board)的行动和他所说的十年股价型态。

何时才是股市的最佳时机?

- 这种市场资讯会跟人的思想开玩笑。我相当清楚地证明了四年现象的力量,深感满意。接着又想,如果我知道这点,这种事情将来就不会有效。因此,我的头脑中有了一个新想法,准备从无法预见的未来找到更多的例子,来验证我的发现。我忐忑不安地等待,希望谁也不知道我的“小秘密”,不知道我看出这种跟4年有关的东西将来会有效。

掌握十年型态意味着什么?

- 显然,有些年份比较适于买进。我研究的重心是找出最好的年份,找出最具爆发力、最可能大幅上涨的年份。不错,你可以靠着买进和长抱20年赚钱,其中没有什么高明的地方,我却希望在有利时下注。掌握这种十年型态意味着买股票时又增加另一个机会。19世纪60年代发现的指标显示,尾数为7的年份年底都是大好买点。

时隔几年会出现股市底部?

- 这种四年现象极为简单,甚至连小孩都知道该怎样办。只要在1986年10月的买点上加上4年,想象的14岁小孩就应该可以预测到,1990年秋季会出现市场低点。这时想象中的小孩已经长大到18岁,会看出长达一年半的多头市场已经开始。想象一下,这个小孩遵照这么简单的、只需要四根手指的波段操作技巧,就可以打败专家。

为什么会说尾数为5的年份让人惊奇?发生了什么?

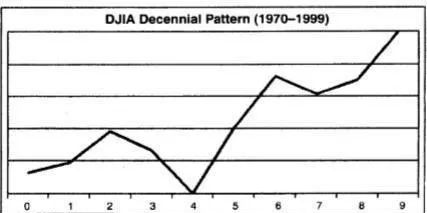

- 我从老朋友贺希(Yale Hirsch)那里,学到很多跟市场有关的知识(他从我这里只学到怎么钓鱼)。贺希在这种重要的价格波动型态中,发现了第二个重点。贺希在他所写的《星期一别卖股票》这本书里指出,在这种十年型态的中段,市场确实都会震荡走高。表1.1显示10年中每年的平均涨幅。贺希写书时,一共有10个年代可以研究。

八年因素是什么?

- 我指出尾数为7的年份是市场低点的现象时,这种循环或型态中还有一个重要的部分。简单地说,就是尾数为2和8的年份具有独一无二的力量,会开始重大的涨势,涨势通常在这一年的前3个月开始。这种情形几乎跟尾数为7的年份是低点一样明确。例如,1987年,市场严重超卖,股价可能被低估,隔年是尾数为8的年份,股价走势一帆风顺。

十月效应的原因是什么?

- 大家看着股市资料,寻找重要趋势时,总是会觉得奇怪:为什么有这种现象?是什么原因造成的? 我相信股价在10月触底主要有两个影响因素:第一,企业会宣布每季盈余,在一年的这个时间,盈余通常不很好。简单地说,企业放出利空消息,市场吸收这种消息后,通常会造成10月的股价下跌,利空消息使卖压涌出,造成市场超卖。

2002年发生了什么?有什么意义?

- 我们现在看看能不能把这种现象整理得清楚一点;我们预测每隔4年,市场会出现底部,上次是在1998年出现,因此我们只要再加上4年,应该可以预测出下一次的买进时机。如果我的计算没错,2002年会出现重大的买进机会。1998年的低点在10月出现,我预测下一个市场低点大约会在同样的时间,也就是在2002年秋季出现。

如何判断股价估低了?

- 我预测主要的市场底部时,用过几个极有价值的指标,市场底部形成有很多征兆,其中一个是基本因素。道琼斯工业股价指数股利率有十分重要的意义,股利率是投资人从所投资企业得到的现金股利金额。 道琼斯工业股价指数股利率低于3%时,通常代表股市高点形成,这个原则过去极为准确。

历经142年的成功经历是什么?

- 我拥有的股价资料,可以回溯到1854年那么久远(参阅第一章)。这种四年现象似乎从1858年开始出现,这一年市场接近重要的底部,但大底实际是在1859年出现。下一个指标在4年后的1862年年初出现,市场展开整个19世纪最强有力的多头市场之一。接着是1866年,我们可以在这一年秋季看到股市低点,然后展开两年半的多头市场。

股价上涨的机会出现在什么时候?

- 我们回顾一下到目前为止所学到的东西。长期来说,大多数重要的买进机会都在尾数为2或3的年份出现。我们可以把四年现象跟这一点结合,寻找到的机会对我们更为有利。因此,理想的买点应该是尾数为2,又符合四年循环买点的年份。过去这种年份包括1932年与1942年,这两年都出现过一生难逢的绝佳买进机会。

2478点的大波段转折预测实例

- 大盘从2132点涨到波段最高点2478点,之后终结了创新高之路,经过两个多月的震荡,做成大双头,随后大盘展开了五浪结构的深幅下跌,一直跌到1949点才出现大波段反弹(图3-21)。图3-21 大盘走势图如图3-21所示,大盘见大波段最高点2478点的时间是2012年2月27日(周一)。

飙升临界的K线形态的选股政策、反弹行情中的应用

- 飙升临界的K线形态的选股政策如下。中长期趋势向上时的应用大盘中长期趋势向卜时均可参考飘升临界的K线结构选股。飘升临界的K线结构的选股核心是在长期或中长期趋势向上的前提下,不同投资周期投资者的投资成本趋于一致,且在某一交易日同时被向上突破,之后股价上涨开始多头排列状态的概率很高。据此买入后,可以20日线作为持股依据。

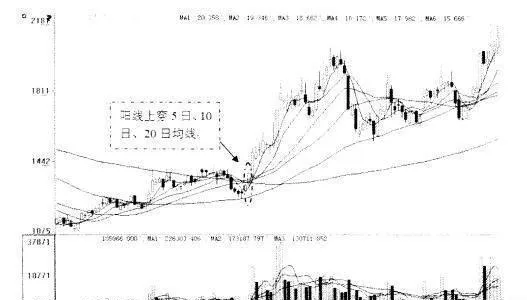

飘升临界的K线形态分析

- 飘升临界飘升临界是K线与均线结合的产物,指横盘整理或下跌过程当中,某天一根长阳线突破短期均线系统(如5日、10日、20日均线)时的形态,它的形态含义主要是指“一阳穿三线’,即一根K线在某一天同时上穿三根均线,出现此形态后。股价经常出现中长期的上升趋势。

曙光初现形态选股注意点

- 运用曙光初现形态选股时,投资者必须注意以下几个要点。曙光初现是一个见底标志,预示价格下跌动能耗尽,后市可能转而上扬。投资者可以制定建多策略,但最初还要轻仓,也不要被第一天的大阴线所迷惑,还要观看第三天走势是否上涨。

买在起涨点的选股方法

- 字星在K线图中,有一种只有上下影线,没有实体或实体极其微小的特殊的K线形态,即十字星。十字星是不容易出现的K线形状,十字星的出现表示在交易中股价出现高于或低于开盘价成交,但收盘价与开盘价在同一价位或者相近,往往预示着市场到了一个转折点。十字星有阴阳之分,但在操作中差别不太大,由于不易分出阴阳。

长下影线十字星、T形光头十字星、曙光初现

- 长下影线十字星是指下影线较长的十字星。在上升趋势中途出现长下影线十字星,一般表示股价的上升趋势未改,股市将暂时休整,持股的投资者可坚守,空仓的投资者可以适当买进,在持续下跌之后的低价区出现长下影线十字星,则暗示买盘增强,卖盘减弱,如果次日再次下探不能创新低,那么股价转向上升的可能性在增大,此时投资者可以部分资金介入。