择时

理性的市场没有泡沫或股灾

- 在这些高管的自我辩护中,可以看出。他们仅仅是将波动率视作衡量风险的标准,并未将流动性、杠杆及其他风险要素考虑进来。持这一观点的甚至包括行业中的翘楚,例如花旗集团旗下有12个或者更多的抵押贷款子公司(那些从事抵押贷款的公司),它们清楚这些产品到底有多糟。

当代的股灾更严重

- 市场泡沫有很多相似之处,但最近的萦荣和萧条周期有一个很重要的不同之处。荷兰、法国、英国在泡沫破裂之后仍然欣欣向荣。虽然有很多投机分子失去了他们的房子、生意、贵重金属和其他有价值的资产,但其国家的经济仍然强劲,在泡沫之后的年份中持续增长。

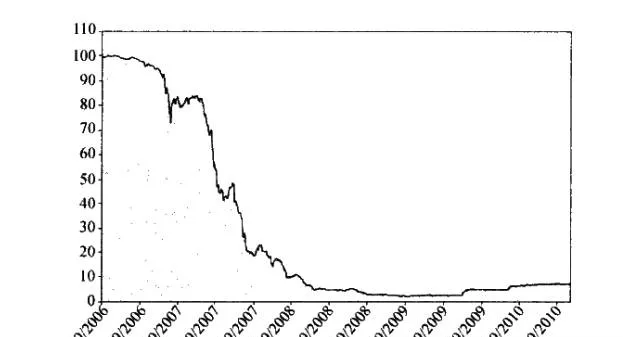

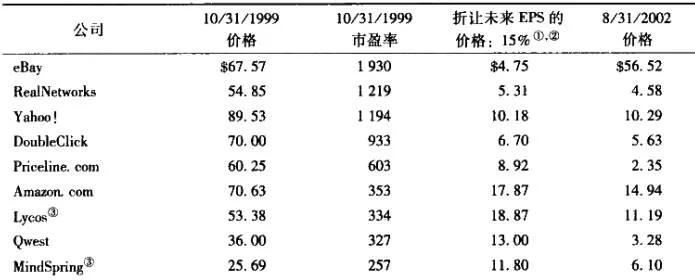

恐慌与股灾:抵押贷款投资级指数的崩溃

- 图5-1显示,被认为波动率较低的具有投资级(一种较高的债券评级)质量的ABX-HE-BBB投资抵押贷款指数(Investment Mortgage Index)陷入了黑洞,其2009年4月的低位较2006年7月19日的价格下跌了98%。

理论上不会发生的股灾

- 1987年股灾最让我吃惊的是它下跌得如此凶猛,尽管我知道投资组合保险和指数套利相互作用的危险性,也知道有上百亿的资金投资其中,但我预料中最可怕的场景还不及真实的情况吓人。尽管有很多解释。但没有一个大事件应为这次股灾负责,市场也没有被高估。当然,市场上确实有一些担优的情绪。市场永远有担优的情绪,但还没超过警戒线。

1987年大股灾

- 1987年大股灾是自1929~1932年金融危机以来最严重的市场恐慌。芝加哥交易所期望将交易范围从小麦、大豆、奶牛期货、牲畜和其他商品之中拓展开来。芝加哥商品交易所鼓急于改变的,是它在过去很多年里因为从事操纵市场和其他高风险活动而处于与法律对抗的位置上。在其历史上.有很多次差点就被关闭。

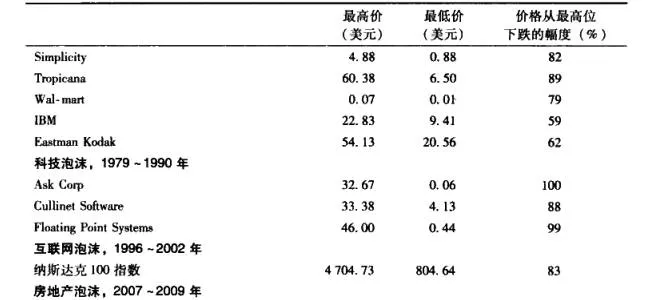

2006~2008年的房市泡沫和大股灾

- 现在我们对2000年年初到年中的房地产泡沫已相当熟悉了。金融系统的相互作用、复杂性以及大最大型投资机构参与不道德交易,已经超过了该理论的范筹。我们可以简要理顺的是,有效市场假说的部分理论在这场泡沫被无限吹大的过程中起到了煽风点火的作用。这场危机与LTCM的倒下性质相似,只不过规模更加庞大。

有效市场假说的主要支柱在1987年大股灾中被摧毁

- 依我看,很多支持有效市场假说的主要支柱在1987年大股灾中被摧毁了。其中的瓦点需要说明一下:1. 流动性枯竭。有效市场假说的一个重要假设是市场中的流动性永远充戈,这被证明是不真实的。上面的事例就是最好的证据。专家和投资组合保险管理人时流动性缺少认识是导致1987年大股灾的主要原因。

股市中最重要的规则是什么?

- 你现在大概已经知道,想抓住飙股,或是想永远持有“成长股”愚不可及。如果连基金都抓不住飙股,而且很少基金能够办到,我们几乎不可能持续一贯地找到飙股。投资这种所谓的机会股,基本上完全是以题材与谣言为中心,或是注意已经上涨一大段的股票,希望这些股票还会继续再涨。寻找这种股票根本不能算是投资方法,比较像赌博。

为什么股价会波动

- 从长期来看,股票上下波动有自己的原因,比如盈余、债务、内部人增持等。这些因素很重要,任何长期观察股市历史的人都会知道。事实上,我认为分析这些基本面因素是在股市中长期持有股票的最佳研究方法之一。为什么股价会波动然而,从短期或中期来看,股价波动,有时相当剧烈。其中很多波动无疑是随机而不可预测的。

如何用情绪指标操作股票

- 用情绪指标操作我有许多不同的方法使用情绪指标。最有趣的方法是,当大多数的投资顾问都看涨时,沽出看涨期权(从买入看涨期权的一方收到其支付的费用,买入的账户就会从你这里获得以一定价格买入股票的信用保证)。你不会得到比这笔权利金更多的钱,但是你的利润是确定的。然而,如果你看错了,从买方支付的权利金中可以冲减一部分亏损。

什么导致投资顾问过度看多和看空

- 什么导致投资顾问过度看多和看空正如你所看到的,事实十分明显,但是为什么会这样呢?情绪指标的背后是什么在发挥作用呢?这个指标的推动力是股市的运行。股票涨势越强、越久,人们就越看好。只有一件事才会使他们看好股市,就是强劲的上涨;也只有一件事才会让他们看空,就是股价下跌。这里存在着矛盾之处。

季节性因素和股票价格

- 商品交易者为金融市场带来了一个独特的观察角度,多年来普遍的看法是,商品价格受季节因素的影响。我会推荐给你一本我的书——《确定性商品交易:季节性因素如何影响商品价格(SureThingCommodityTrading:HowSeasonalFactorsInfluenceCommodityPrices),写于1973年。

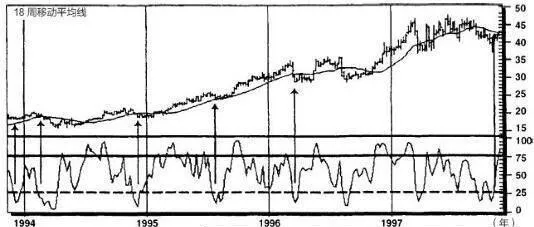

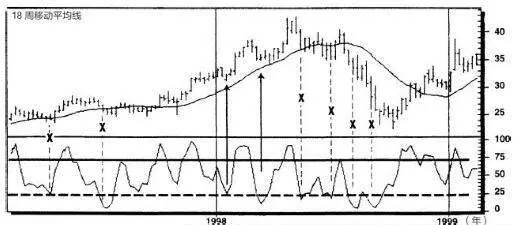

炒股不要急于买进

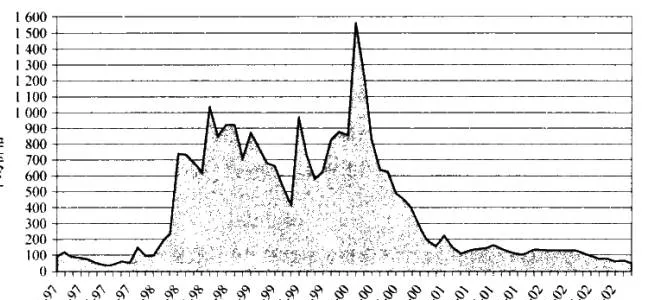

- 图9-10中菲利普·莫里斯(PhilipMorris)公司股价走势图显示,情绪指标指示了很多买进机会。按这些指标操作很多情况下都会赚钱,直到1999年集体诉讼使该公司股价暴跌。请注意,没有出现能采取行动的买点,因为周收盘价都低于18周移动平均线。

进一步了解情绪指标

- 进一步了解情绪指标相信现在你应该知道,我们找到了真正有价值的指标。你可能会问,有没有办法可以过滤掉这个指标发出的一些不太适当的预测呢?当然,方法是有的,但是别指望可以避开所有的雷区,因为这永远不可能。作为股票的长期投资者,我注意到,整体行情走势将要上涨时,会出现25%的最佳买进信号。

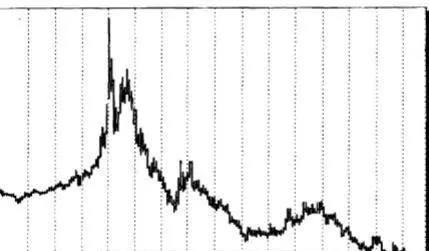

自取灭亡的形态是什么样的?

- 我要让你看一张自取灭亡的型态。这么多年来,我发现这张简单的线型图十分可靠。坦白说,我没有靠着这种线型图赚过钱,却用这种图表避免赔钱——不赔钱同样也很重要。1962年,我第一次在糖价图表中看到这种型态。从长期来看,砂糖曾经出现过惊人涨势,让人极为愉快地赚到大钱,看来糖价似乎不可能下跌。

资金管理的方法:总有一种适合你

- 资金管理可以有多种方法,也有许多准则可遵循。但是,所有优越的投资资金管理系统都有一个共同的宗旨:在赚钱时,增加交易单位、合约或股数;在亏损时,减少它们的数量。这是正确的资金管理技术的本质,这个基本道理可以通过多种方式实现。我下面要说明资金管理系统的几种主要方法,希望你能找到适合你的。

如何了解基金的操作状况?

- 每星期五,你可以了解大型投资机构买什么股票。这一天,《投资人日报》会揭露最大型共同基金25只大的持股。你可以很方便地看出这些基金持有什么股票,也可以很方便地找出值得长期投资的股票,放在我们的各种评价模型中研究。

股价上涨的原因有什么?

- 就我所知,只有两个原因会使股价上涨。第一个原因是公司的名声提高,成为有关新展望与潜在获利的报道题材。大家喜欢新事物与创新,投资人总是寻找市场上最新的创新,认为这样会推升股价。

股价上涨的另外原因有什么?

- 股价上涨的第二个原因比较稳定,就是公司赚钱。公司赚钱,股价就会上涨,多么新奇的概念!看盈余比率之类的指标有很多种方法,但是我认为,利用这种指标最重要的方法,是看盈余是不规则还是持续一贯。你应该已经知道,投资人喜欢持续一贯,以消除对未来的问题和恐惧,市场厌恶未知数,厌恶一切不可靠的东西。

最好的投资目标有什么?如何选择投资目标?

- 我们的目标不是要在个别决定中大赚一票,而是找出能够持续赚钱的方法,然后持续采用这种方法。如果我们可以打败大盘,就胜过华尔街80%最高明的专家,长期就能赚到大笔财富,这样我就很满足了!那么要怎么达成这种目标?这种投资其实只有两个重点。第一,找到显然会胜过大盘、会上涨、会让投资人得到报酬的股票。