净收入是公司在一段时期内获得的利润,而经营活动现金流量则部分衡量公司日常运营期间的现金流入和流出。净收入是计算经营活动现金流量的起点。然而,两者对于确定公司的财务健康状况都很重要。

重点

- 净收入是盈利能力的关键指标,也是股票价格和债券估值的主要驱动因素。

- 经营活动产生的现金流量会对净收入进行调整,并排除折旧和摊销等非现金项目,这可能会歪曲公司的实际财务状况。

- 经营现金流强劲的公司,收入现金多于支出现金。

- 然而,净收入是公司的底线利润,即使公司拥有正的经营现金流,但最终仍可能亏损。

净利

净收入是通过从总收入中减去销售成本、运营费用、折旧、利息、摊销和税金来计算的。净收入也称为会计利润,与所有收入和费用一起包含在损益表中。

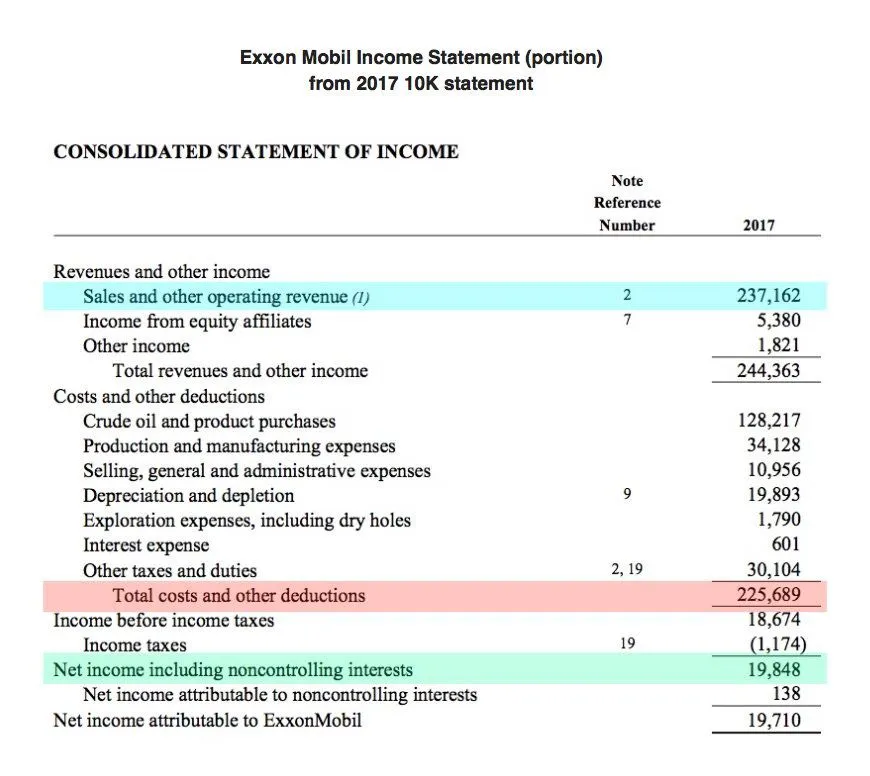

以下是埃克森美孚公司(XOM) 2017 年 10-K 报表中的损益表:

- 收入或总销售额= 2370 亿美元(蓝色)。

- 总成本和其他扣除额= 2256.8 亿美元(红色部分)。总成本包括制造费用 340 亿美元、销售、一般和行政费用 109 亿美元,以及分年购买物业、厂房和设备等资产的折旧费用 198.93 亿美元。

- 扣除成本、扣除额和税款后,利润或净收入= 198 亿美元(绿色)。

经营活动产生的现金流量

经营活动产生的现金流量 是现金流量表的一部分。现金流量表是汇总进入和离开公司的现金和现金等价物金额的财务报表。

现金流量表 (CFS) 衡量公司管理现金状况的能力,即公司产生现金来偿还债务和支付运营费用的能力。

经营活动产生的现金流包括企业内部产生现金流入和流出的日常核心活动。它们包括:

- 在一定时期内销售商品和服务所收取的收入

- 向生产所用货物和服务的供应商支付的款项

- 在某期间支付给员工的款项或其他费用

- 租金支付

- 所得税支付

经营活动产生的现金流量也反映了资产负债表中某些流动资产和负债的变化。流动资产(如存货、应收账款和递延收入)的增加被视为现金用途,而这些资产的减少则是现金来源。同样,流动负债(如应付账款、税负和应计费用)的减少被视为现金用途(用于偿还债务的现金流出),而这些负债的增加则是现金来源(来自新借入资本的现金流入)。

经营活动产生的现金流量不包括 这 用于购买资本支出和长期投资的现金,以及出售长期资产的任何现金流入。支付给股东的股息和从债券和股票发行中获得的现金也不包括在内。

经营活动现金流与净收入

净利润从损益表中结转,是现金流量表的第一项。经营活动产生的净现金流量计算为净利润、非现金费用调整和营运资本变动之和。

但是,现金流量表中某些项目的处理方式与损益表不同。非现金支出(例如折旧、摊销和股权激励)必须计入净收入,但这些成本不会减少公司在特定时期产生的现金量。因此,这些费用会重新加回到现金流量表中。

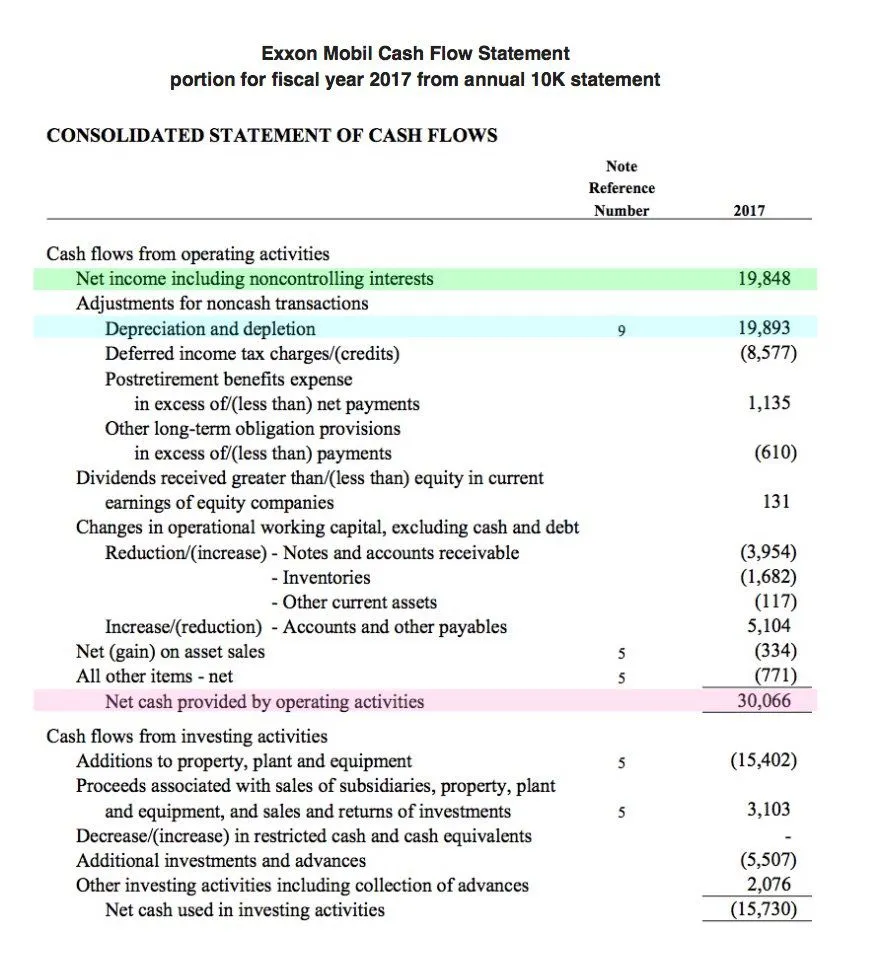

以下是 2017 年 10K 报表中埃克森美孚公司的现金流量表:

- 198 亿美元的净收入数字(绿色)是现金流量表的顶行。

- 198 亿美元(蓝色)的折旧金额被重新加回到现金流中。如果你还记得的话,这是损益表上的一项扣除。

- 埃克森美孚全年营业净现金为 300 亿美元(红色)。

经营活动现金流量增加

公司可以通过提高管理流动资产和负债的效率来增加经营现金流。库存周转率上升表明库存管理得到改善,因为它表明库存相对于销售额较低,因此成为现金来源。

- 改进应收账款催收做法可以缩短应收账款周转天数,从而减少应收账款。如果应收账款减少,则意味着公司从客户偿还信用账户中获得了更多现金——应收账款减少的金额将添加到净销售额中。如果应收账款从一个会计期间增加到下一个会计期间,则必须从净销售额中扣除增加的金额,因为尽管应收账款中代表的金额是收入,但它不是现金。简而言之,较低的应收账款周转天数表明公司正在更快地收回应收账款,这是现金的来源。

- 应付账款周转天数增加 从现金角度来看,如果公司不承担借贷成本或不与供应商关系紧张,则被视为积极发展。随着应付账款周转天数的增加,经营活动产生的现金流也会增加。

结论

财务报表(如损益表和现金流量表)持续记录公司的财务状况,债权人、市场分析师和投资者会使用财务报表来评估公司的财务稳健性和增长潜力。净收入和现金流量都应与行业内的其他公司进行比较,以获得绩效基准并了解任何潜在的市场趋势。