理论上,股票应该比国债等更安全的投资提供更高的回报。两者之间的收益差额被称为股票风险溢价,它指的是整体股市收益率高于债券无风险收益率的预期值。

专家们对股权溢价的计算方法以及由此得出的结论存在激烈的争论。本文将探讨这些方法(尤其是广为人知的供给侧模型)及其相关争论。

概要

- 股票风险溢价是指投资者承担股票固有的更大风险后,从股票中获得的相对于债券的额外回报。

- 该回报补偿了投资者承担的较高股票投资风险。

- 计算股票风险溢价的方法有四种,但专家们对于哪种方法最好存在分歧。

为什么这很重要?

股票风险溢价有助于设定投资组合的回报预期并决定资产配置。溢价越高,意味着您将在投资组合中投入更大比例的股票。

资本资产定价还将股票的预期回报与股票溢价联系起来。如果一只股票的风险高于大盘(以贝塔系数衡量),那么它的回报应该高于股票溢价。

更高的期望

与债券相比,我们预计股票的回报更高,因为存在以下风险:

历史也验证了这一理论。如果你愿意考虑至少10年或15年的持有期,那么在过去200多年的时间里,美国股票的表现都优于美国国债。

但历史是一回事,我们真正想知道的是未来的股票溢价。具体来说,我们应该预期股市未来能给我们带来多少额外回报?

学术研究往往对股票风险溢价的估值较低——大约在2%到3%之间,甚至更低。本文稍后将解释其原因,而基金经理通常会参考近期历史数据,得出更高的溢价估值。

获得溢价

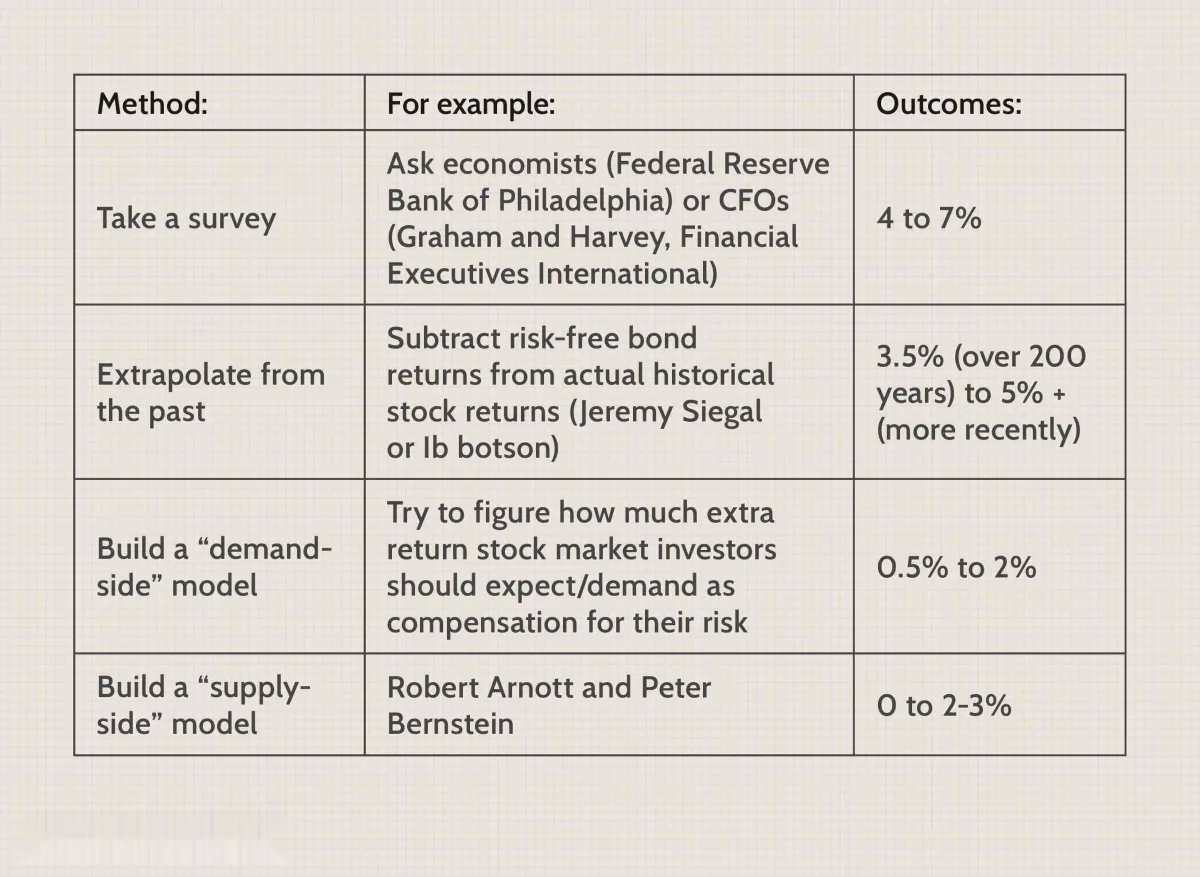

以下是估算未来股票风险溢价的四种方法:

结果真是五花八门!民意调查自然会得出乐观的估计,对近期市场回报的推断也是如此。但推断是一件危险的事情。首先,它取决于所选的时间范围;其次,我们无法预知历史是否会重演。正如耶鲁大学威廉·戈兹曼教授所警告的那样:“历史毕竟是一系列偶然事件的集合;自1926年以来的时间序列的存在本身可能就是一个偶然。”

例如,一个被广泛接受的历史偶然是,二战结束后债券持有人的长期回报率异常低(随后,低债券回报率推高了观察到的股票溢价)。债券回报率低的部分原因是,20世纪40年代和50年代的债券购买者误解了政府的货币政策,显然没有预见到通货膨胀。

构建供给侧模型

我们来回顾一下最流行的方法,即构建供应侧模型。它包含三个步骤:

- 估计股票的预期总回报。

- 估计预期无风险回报(债券)。

- 找出差额:股票预期收益减去无风险收益等于股票风险溢价。

我们将尽量简化讨论,并回避一些技术问题。具体来说,我们关注的是长期、实际、复合和税前预期回报。我们所说的“长期”指的是10年左右,因为短期投资期限会引发市场时机问题。(也就是说,短期内市场可能会被高估或低估,这是可以理解的。)

我们所说的“实际”是指扣除通胀因素后的净值。我们所说的“复合”是指忽略一个古老的问题:预测回报应该以算术平均值还是几何(时间加权)平均值来计算。

税收带来改变

最后,虽然参考税前收益很方便,几乎所有学术研究也都如此,但个人投资者应该关心税后收益。税收确实很重要。

假设无风险利率为3%,预期股票溢价为4%。因此,我们预期股票回报率为7%。假设我们完全通过债券票息获得无风险利率,且所得税税率为35%,而股票则可能完全递延至15%的资本利得税率(即无股息)。在这种情况下,税后收益情况会令股票看起来更加理想。

第一步:估算股票的预期总回报

基于股息的方法

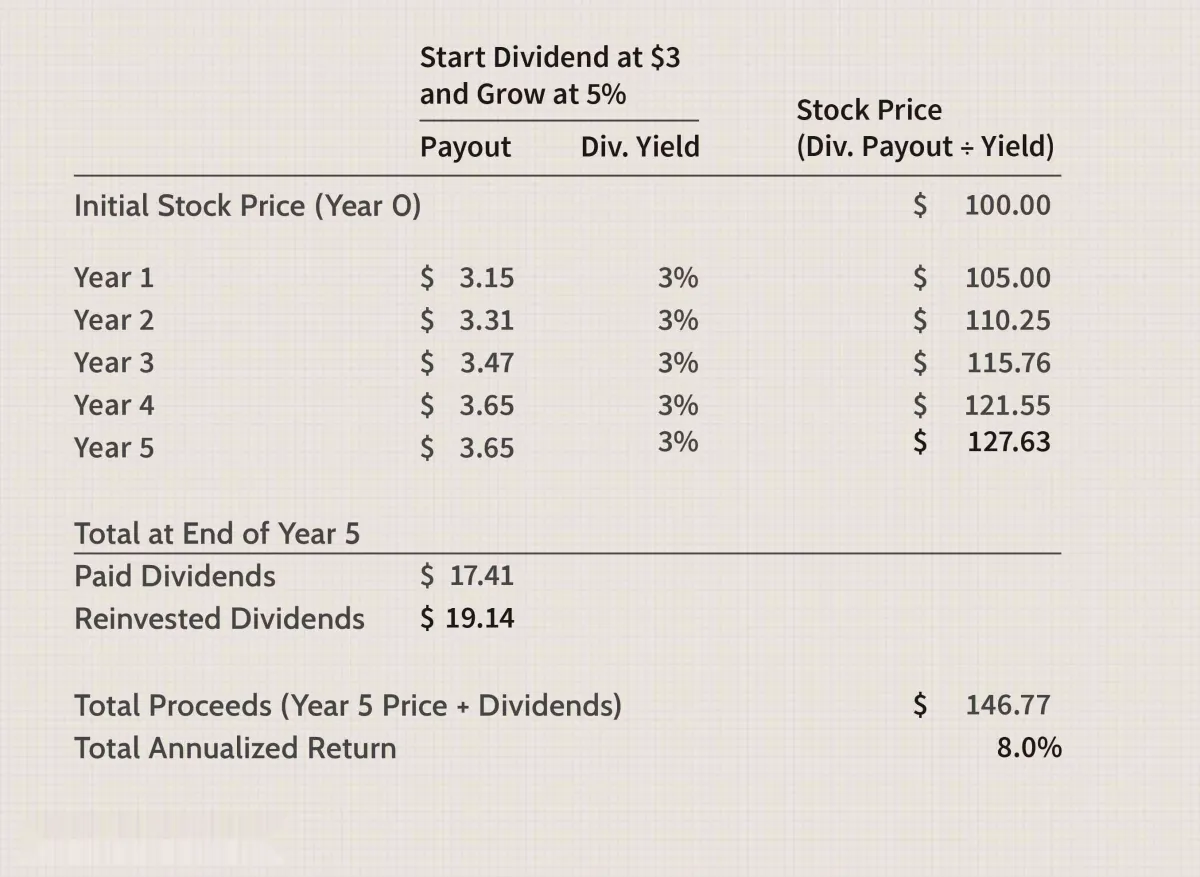

两种主要的供给侧方法要么从股息开始,要么从收益开始。基于股息的方法认为,回报是股息及其未来增长的函数。举例来说,一只股票,目前股价为100美元,股息收益率(每股股息除以股价)固定为3%,但我们预计其股息(以美元计算)每年增长率为5%。

从这个例子中可以看出,如果我们以每年5%的速度增加股息,并坚持股息收益率不变,那么股价也必须每年上涨5%。关键假设是,股价固定为股息的倍数。

如果你喜欢用市盈率来思考,这相当于假设5%的盈利增长和固定的市盈率倍数必然会推动股价每年上涨5%。五年后,3%的股息收益率自然会给我们带来3%的回报(如果股息再投资,则为19.14美元)。股息的增长推动股价上涨至127.63美元,这又为我们带来了5%的额外回报。总而言之,我们的总回报率为8%。

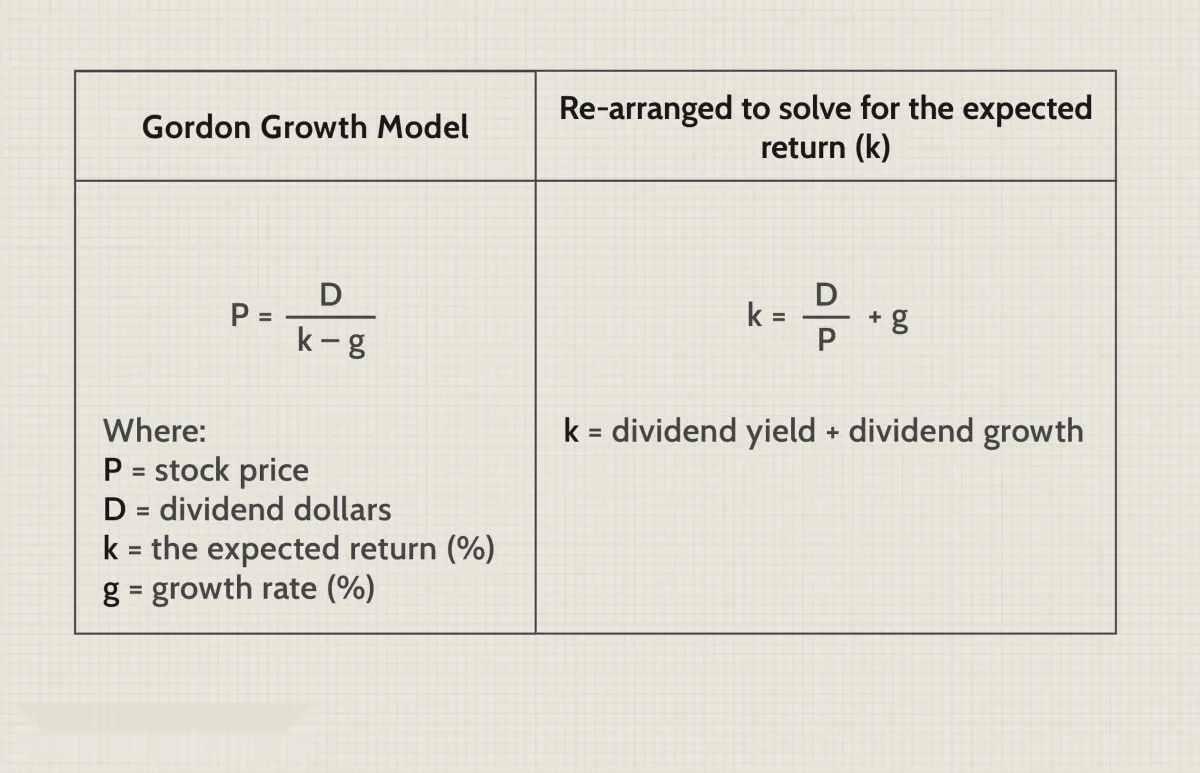

这就是基于股息的方法背后的理念:股息收益率加上预期股息增长等于预期总回报。用公式来表达,它只是戈登增长模型的重新演绎,该模型认为股票的公平价格(P)是每股股息(D)、股息增长(g)以及必要或预期回报率(k)的函数:

基于收益的方法

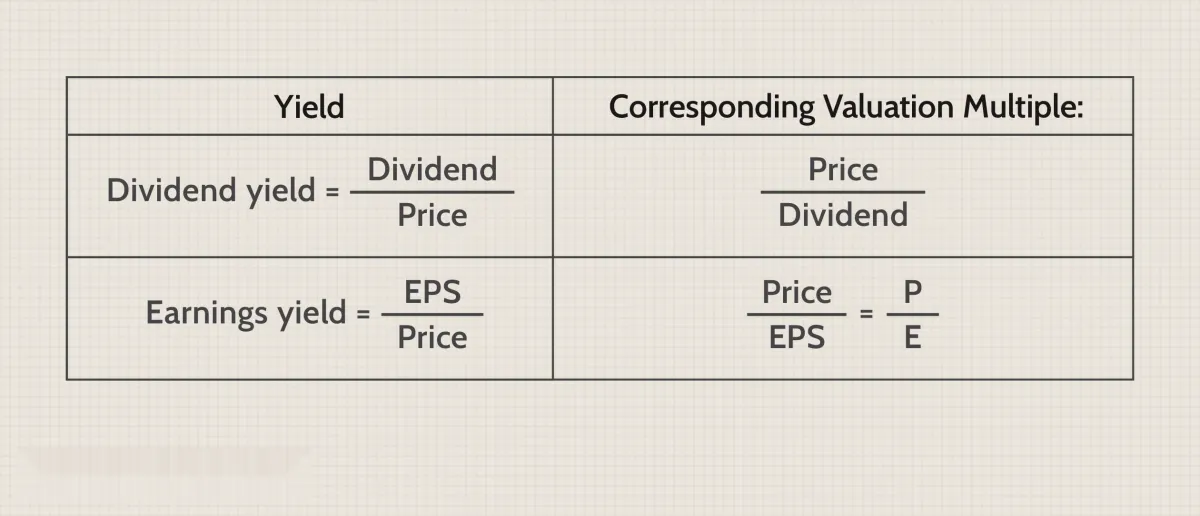

另一种方法是考察市盈率 (P/E) 及其倒数,即盈利收益率(每股收益 ÷ 股价)。其原理是,市场预期的长期实际回报等于当前的盈利收益率。例如,如果标准普尔 500 指数的市盈率在年底接近 25,则该理论认为预期回报等于 4% 的盈利收益率(1 ÷ 25 = 4%)。如果这个数字看起来偏低,请记住这是实际回报。加上通货膨胀率,即可得出名义回报。

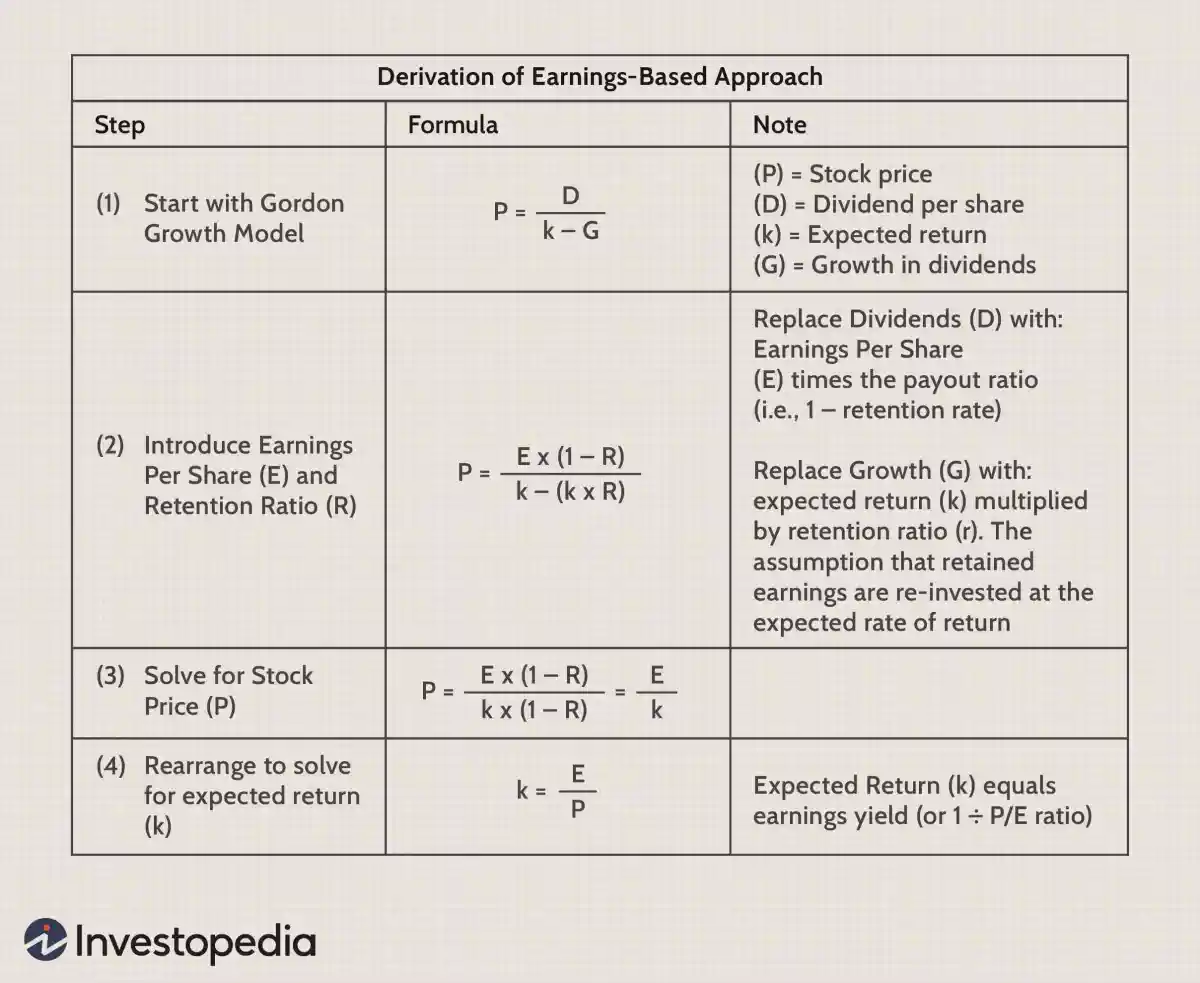

以下是基于收益的方法的数学计算:

基于股息的方法明确地添加了增长因素,而增长则隐含在盈利模型中。它假设市盈率已经包含了未来的增长。例如,如果一家公司的盈利收益率为 4%,但不支付股息,那么该模型假设盈利的再投资收益率为 4%。

就连专家们也对此持有不同意见。一些人认为,在更高的市盈率下,公司可以利用高价股权进行逐步提高盈利能力的投资,从而“升级”盈利模型。罗伯特·阿诺特和彼得·伯恩斯坦——或许是权威研究的作者——却恰恰出于相反的原因,更倾向于采用股息方法。他们指出,随着公司发展壮大,他们通常选择将留存收益再投资,但最终的回报却低于平均水平。换句话说,这些留存收益本应以股息的形式分配。

小心处理

请记住,股票溢价是对整个公开交易股票市场的长期估值。一些研究警告称,我们应该预期未来的溢价会相当保守。

有两个原因可以解释为什么无论何时进行学术研究几乎肯定会产生较低的股票风险溢价。

首先,它们假设市场估值正确。无论是基于股息的方法还是基于收益的方法,股息收益率和收益收益率的估值倍数都是互为倒数的:

这两个模型都假设估值倍数(市盈率和市盈率)在当前是正确的,并且未来不会改变。这可以理解,因为这些模型还能做什么呢?众所周知,预测市场估值倍数的扩张或收缩非常困难。盈利模型可能基于25的市盈率预测4%的回报率。盈利可能增长4%,但如果市盈率倍数在明年扩大到例如30,那么整个市场回报率将为25%,其中倍数扩张本身就贡献了20%(30/25 -1 = +20%)。

学术界估值往往以低股权溢价为特征的第二个原因是,长期来看,整个市场的增长有限。您可能还记得,在基于股息的估值方法中,我们引入了股息增长因素。学术研究假设,从长期来看,整体市场的股息增长不可能超过整体经济的增长。

如果以国内生产总值(GDP) 或国民收入衡量的经济增速达到 4%,那么研究假设所有市场的整体增速都无法超过这一水平。因此,如果你假设市场当前的估值大致正确,并将经济增长设定为长期股息增长(或收益或每股收益增长)的上限,那么 4% 或 5% 的实际股权溢价几乎不可能超过。

综述

既然我们已经探讨了风险溢价模型及其挑战,现在是时候用实际数据来检验它们了。第一步是找到一个合理的预期股票收益范围。第二步是推导出一个无风险收益率,第三步是尝试得出一个合理的股票风险溢价。