什么是收益率曲线倒挂?

收益率曲线倒挂描述的是长期债务收益率异常低于同等信用质量的短期债务收益率。

倒挂曲线有时被称为负收益率曲线,过去已被证明是经济衰退的相对可靠的先行指标。

概要

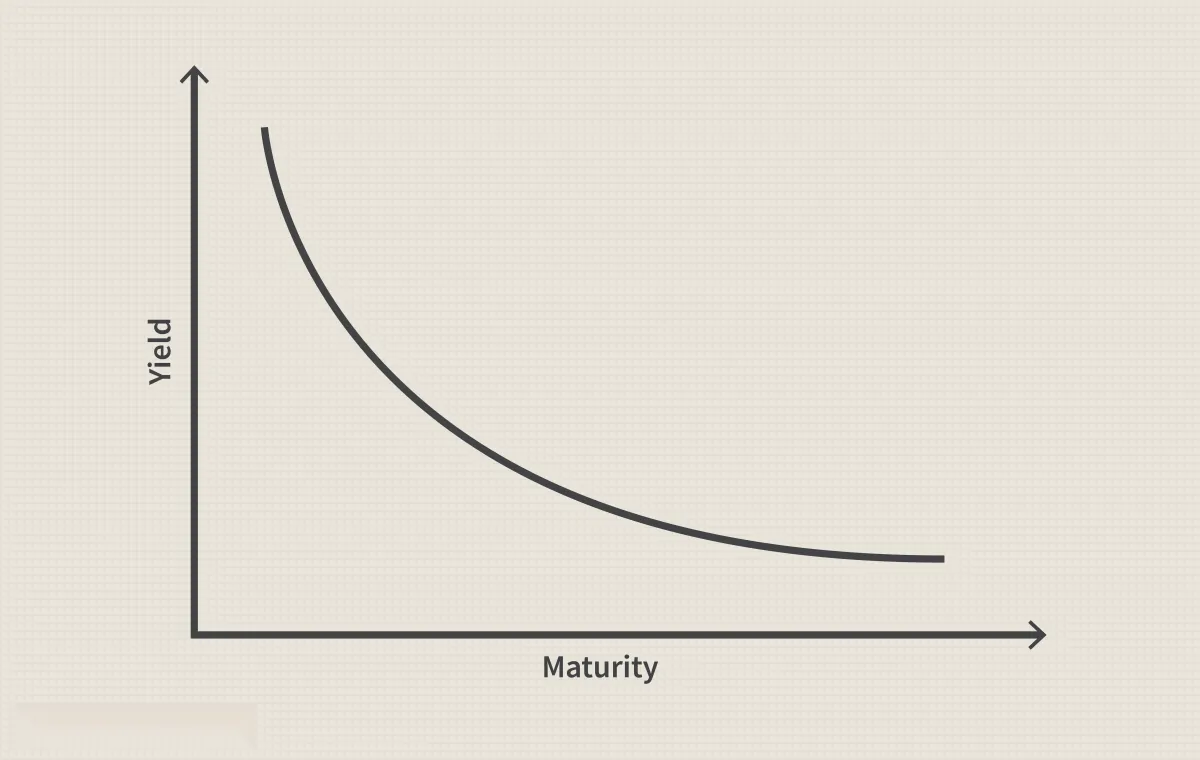

- 收益率曲线以图形方式表示不同期限的类似债券的收益率。

- 当短期债务工具的收益率高于具有相同信用风险状况的长期工具时,就会出现收益率曲线倒挂。

- 收益率曲线倒挂并不常见;它反映了债券投资者对长期利率下降的预期,这通常与经济衰退有关。

- 市场参与者和经济学家使用各种收益率利差作为收益率曲线的代理。

理解收益率曲线倒挂

收益率曲线以图形方式表示不同期限的类似债券的收益率。它也被称为利率期限结构。例如,美国财政部每日发布国库券和债券收益率,可以将其绘制成曲线。

分析师通常会将收益率曲线信号提炼为两种期限之间的利差。这简化了解读收益率曲线的任务,因为某些期限之间存在倒挂,而其他期限则不存在。但其缺点在于,对于哪种利差最可靠,目前尚无统一的共识。

通常,收益率曲线向上倾斜,反映出长期债务持有者承担了更多风险的事实。

当长期利率跌至短期利率以下时,收益率曲线就会反转,因为投资者预期未来短期利率会下降,这通常是由于经济表现受损所致。在现代社会,这种反转一直是相对可靠的经济衰退指标。由于收益率曲线反转相对罕见,但通常先于经济衰退出现,因此通常受到金融市场参与者的密切关注。

倒挂的国债收益率曲线是经济衰退最可靠的领先指标之一。

选择您的点差

学术界对收益率曲线倒挂与经济衰退关系的研究,往往关注10年期美国国债收益率与3个月期国库券收益率之间的利差,而市场参与者则更多地关注10年期和2年期国债收益率之间的利差。

美联储主席杰罗姆·鲍威尔 (Jerome Powell) 在 2022 年 3 月表示,他倾向于通过当前三个月期国库券利率与预测 18 个月后相同利率的衍生品市场定价之间的差异来衡量衰退风险。

收益率曲线倒挂的历史案例

自 20 世纪 60 年代中期出现假阳性结果以来,10 年期与 2 年期美国国债利差一直是一个普遍可靠的衰退指标。但这并没有阻止美国众多高级经济官员多年来对其预测能力产生怀疑。

1998年,俄罗斯债务违约后,10年期/2年期利差一度出现倒挂。美联储迅速降息帮助美国避免了经济衰退。

虽然近几十年来收益率曲线倒挂常常预示着经济衰退,但它并非经济衰退的诱因。相反,债券价格反映的是投资者对长期收益率下降的预期,而这通常是经济衰退时期的常见现象。

2006年,利差在全年大部分时间处于倒挂状态。2007年,长期国债的表现继续优于股票。大衰退始于2007年12月。

2019年8月28日,10年期/2年期利差一度为负值。受新冠疫情爆发的影响,美国经济在2020年2月和3月经历了两个月的衰退,而这在六个月前不可能被纳入债券价格的考量。

什么是收益率曲线?

收益率曲线是一条描绘相同信用质量但不同期限债券收益率(利率)的线。最受关注的收益率曲线是美国国债收益率曲线。

收益率曲线倒挂能给投资者带来什么启示?

从历史上看,收益率曲线的长期倒挂往往先于美国经济衰退出现。倒挂的收益率曲线反映了投资者对经济表现恶化导致长期利率下降的预期。

为什么 10 年期与 2 年期利差如此重要?

许多投资者将10年期和2年期美国国债收益率之间的利差作为收益率曲线的替代指标,并认为这是近几十年来经济衰退相对可靠的领先指标。一些美联储官员认为,关注短期债券更能反映经济衰退的可能性。

综述

无论使用哪种收益率差作为替代指标,长时间反转的收益率曲线似乎比短暂反转的收益率曲线更能发出可靠的衰退信号。

但幸运的是,经济衰退本身就很罕见,我们目前还没有足够多的案例来得出明确的结论。正如一位美联储研究人员所指出的:“经济衰退很难预测。我们经历过的衰退并不多,而且我们也不完全了解那些衰退的成因。尽管如此,我们仍在坚持尝试。”