什麼是收益率曲線倒掛?

收益率曲線倒掛描述的是長期債務收益率異常低於同等信用質量的短期債務收益率。

倒掛曲線有時被稱爲負收益率曲線,過去已被證明是經濟衰退的相對可靠的先行指標。

重點摘要

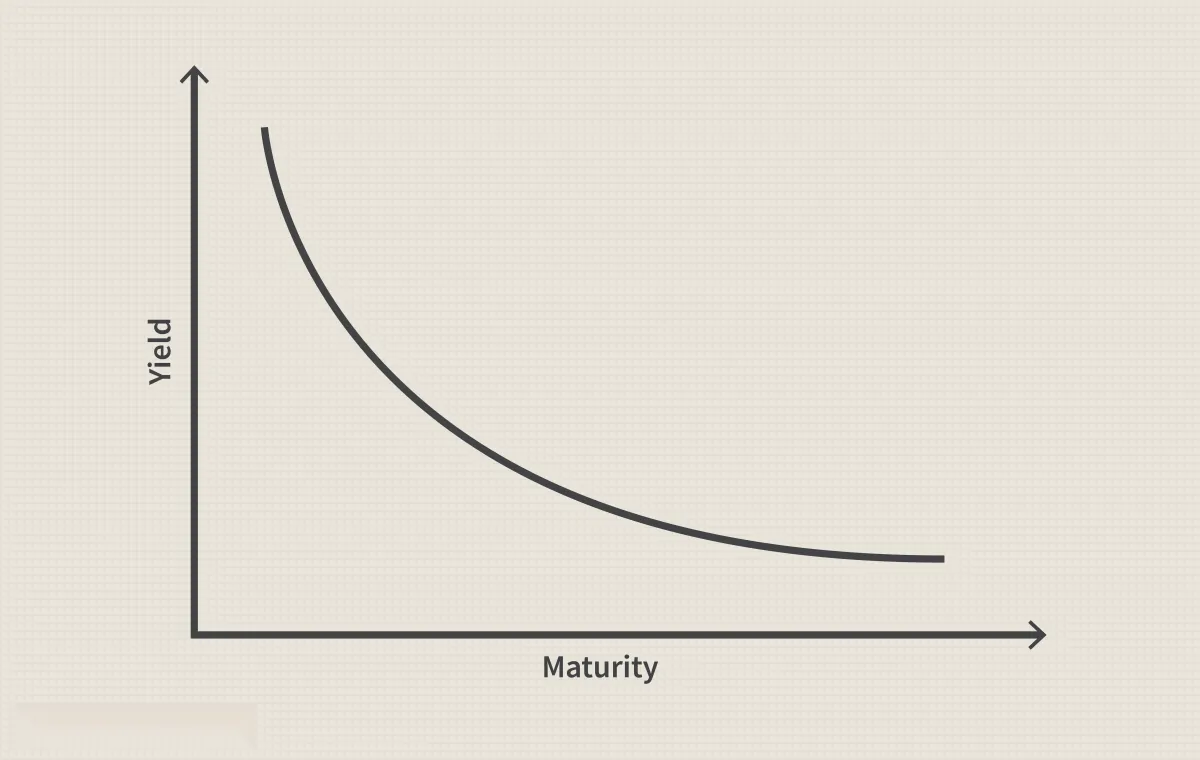

- 收益率曲線以圖形方式表示不同期限的類似債券的收益率。

- 當短期債務工具的收益率高於具有相同信用風險狀況的長期工具時,就會出現收益率曲線倒掛。

- 收益率曲線倒掛並不常見;它反映了債券投資者對長期利率下降的預期,這通常與經濟衰退有關。

- 市場參與者和經濟學家使用各種收益率利差作爲收益率曲線的代理。

理解收益率曲線倒掛

收益率曲線以圖形方式表示不同期限的類似債券的收益率。它也被稱爲利率期限結構。例如,美國財政部每日發佈國庫券和債券收益率,可以將其繪製成曲線。

分析師通常會將收益率曲線信號提煉爲兩種期限之間的利差。這簡化了解讀收益率曲線的任務,因爲某些期限之間存在倒掛,而其他期限則不存在。但其缺點在於,對於哪種利差最可靠,目前尚無統一的共識。

通常,收益率曲線向上傾斜,反映出長期債務持有者承擔了更多風險的事實。

當長期利率跌至短期利率以下時,收益率曲線就會反轉,因爲投資者預期未來短期利率會下降,這通常是由於經濟表現受損所致。在現代社會,這種反轉一直是相對可靠的經濟衰退指標。由於收益率曲線反轉相對罕見,但通常先於經濟衰退出現,因此通常受到金融市場參與者的密切關注。

倒掛的國債收益率曲線是經濟衰退最可靠的領先指標之一。

選擇您的點差

學術界對收益率曲線倒掛與經濟衰退關係的研究,往往關注10年期美國國債收益率與3個月期國庫券收益率之間的利差,而市場參與者則更多地關注10年期和2年期國債收益率之間的利差。

美聯儲主席傑羅姆·鮑威爾 (Jerome Powell) 在 2022 年 3 月表示,他傾向於通過當前三個月期國庫券利率與預測 18 個月後相同利率的衍生品市場定價之間的差異來衡量衰退風險。

收益率曲線倒掛的歷史案例

自 20 世紀 60 年代中期出現假陽性結果以來,10 年期與 2 年期美國國債利差一直是一個普遍可靠的衰退指標。但這並沒有阻止美國衆多高級經濟官員多年來對其預測能力產生懷疑。

1998年,俄羅斯債務違約後,10年期/2年期利差一度出現倒掛。美聯儲迅速降息幫助美國避免了經濟衰退。

雖然近幾十年來收益率曲線倒掛常常預示着經濟衰退,但它並非經濟衰退的誘因。相反,債券價格反映的是投資者對長期收益率下降的預期,而這通常是經濟衰退時期的常見現象。

2006年,利差在全年大部分時間處於倒掛狀態。2007年,長期國債的表現繼續優於股票。大衰退始於2007年12月。

2019年8月28日,10年期/2年期利差一度爲負值。受新冠疫情爆發的影響,美國經濟在2020年2月和3月經歷了兩個月的衰退,而這在六個月前不可能被納入債券價格的考量。

什麼是收益率曲線?

收益率曲線是一條描繪相同信用質量但不同期限債券收益率(利率)的線。最受關注的收益率曲線是美國國債收益率曲線。

收益率曲線倒掛能給投資者帶來什麼啓示?

從歷史上看,收益率曲線的長期倒掛往往先於美國經濟衰退出現。倒掛的收益率曲線反映了投資者對經濟表現惡化導致長期利率下降的預期。

爲什麼 10 年期與 2 年期利差如此重要?

許多投資者將10年期和2年期美國國債收益率之間的利差作爲收益率曲線的替代指標,並認爲這是近幾十年來經濟衰退相對可靠的領先指標。一些美聯儲官員認爲,關注短期債券更能反映經濟衰退的可能性。

綜述

無論使用哪種收益率差作爲替代指標,長時間反轉的收益率曲線似乎比短暫反轉的收益率曲線更能發出可靠的衰退信號。

但幸運的是,經濟衰退本身就很罕見,我們目前還沒有足夠多的案例來得出明確的結論。正如一位美聯儲研究人員所指出的:“經濟衰退很難預測。我們經歷過的衰退並不多,而且我們也不完全瞭解那些衰退的成因。儘管如此,我們仍在堅持嘗試。”