什么是垂直价差?

垂直价差涉及同时买入和卖出相同类型(即看跌期权或看涨期权)和到期日但执行价格不同的期权。“垂直”一词源于执行价格的位置。

这与水平价差或日历价差形成对比,水平价差或日历价差是指同时买入和卖出具有相同执行价格但不同到期日的同一类型期权。

摘要

- 垂直价差是一种期权策略,涉及买入(卖出)看涨期权(看跌期权)并同时以不同的执行价格但相同的到期日卖出(买入)另一个看涨期权(看跌期权)。

- 牛市垂直价差在标的资产上涨时增值,而熊市垂直价差则从价格下跌中获利。

- 垂直利差既限制了风险,也限制了回报的可能性。

了解垂直扩展

当交易者预期基础资产价格会出现温和波动时,他们会使用垂直价差。垂直价差主要为方向性操作,可根据交易者对基础资产的看跌或看涨观点进行调整。

根据部署的垂直价差类型,交易员的账户可以记入贷方或记入借方。由于垂直价差涉及买入和卖出,因此卖出期权的收益将部分甚至全部抵消购买此策略另一方(即买入期权)所需的溢价。结果通常是成本更低、风险更低的交易,而不是裸期权头寸。

然而,为了降低风险,垂直价差策略也会限制盈利潜力。如果投资者预期标的资产价格将出现大幅、趋势性的波动,那么垂直价差策略就不合适。

垂直价差的类型

垂直传播方式有多种。

公牛

看涨交易者会使用看涨期权价差和看涨期权价差。对于这两种策略,交易者都会买入执行价格较低的期权,卖出执行价格较高的期权。除了期权类型的差异外,主要的区别在于现金流的时间。看涨期权价差一开始会产生净借记,而看涨期权价差一开始会产生净贷记。

熊

看跌交易者利用熊市看涨价差或熊市看跌价差。对于这些策略,交易者卖出执行价格较低的期权并买入执行价格较高的期权。在这里,熊市看跌价差导致交易者账户净借记,而熊市看涨价差导致交易者账户净贷记。

计算垂直价差的盈亏

所有示例均不包括佣金。

牛市看涨价差:(溢价导致净借记)

- 最大利润=执行价格之间的差价-支付的净溢价。

- 最大损失=已支付的净保费。

- 盈亏平衡点 = 看涨期权的执行价格 + 已支付的净权利金。

熊市看涨价差:(溢价导致净信用)

- 最大利润=收到的净保费。

- 最大损失=执行价格之间的差价-收到的净权利金。

- 盈亏平衡点=卖出看涨期权的执行价格+收到的净权利金。

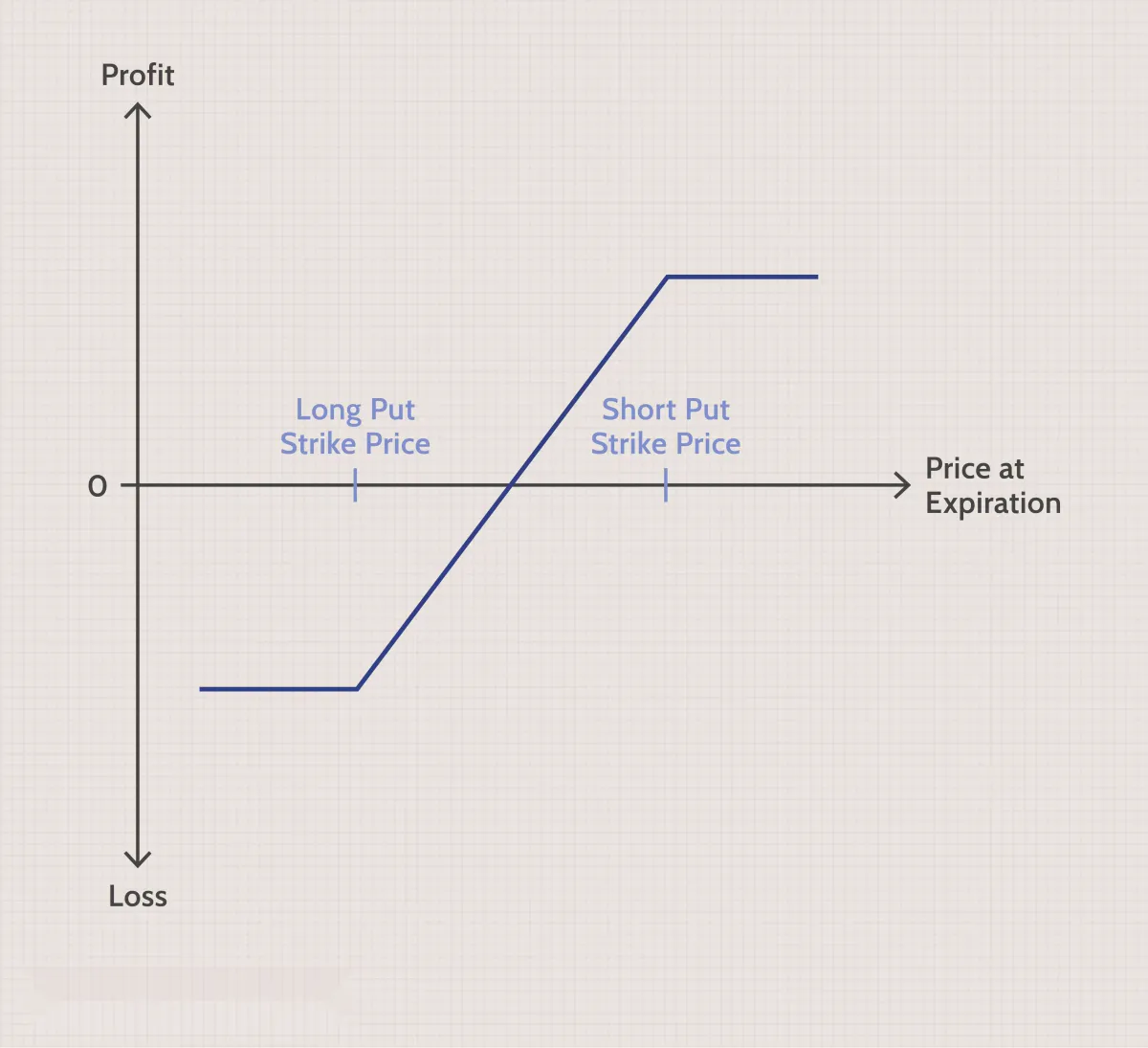

牛市看跌价差:(溢价导致净信用)

- 最大利润=收到的净保费。

- 最大损失=执行价格之间的差价-收到的净权利金。

- 盈亏平衡点=卖出看跌期权的执行价格-收到的净权利金。

熊市看跌价差:(溢价导致净借记)

- 最大利润=执行价格之间的差价-支付的净溢价。

- 最大损失=已支付的净保费。

- 盈亏平衡点 = 看跌期权的执行价格 - 已支付的净权利金。

牛市垂直价差的真实示例

希望押注股票上涨的投资者可能会开始做牛市垂直看涨价差交易。投资者购买 ABC 公司的期权,该公司股票的交易价格为每股 50 美元。投资者以 4 美元的价格购买执行价格为 45 美元的价内(ITM) 期权,并以 3 美元的价格出售执行价格为 55 美元的价外(OTM) 看涨期权。

到期时,ABC 公司的股票交易价格为 49 美元。在这种情况下,投资者将行使看涨期权,支付 45 美元,然后以 49 美元的价格出售,净赚 4 美元。他们出售的看涨期权到期时一文不值。

股票出售所得的 4 美元利润,加上 3 美元的溢价,减去支付的 4 美元溢价,剩下 3 美元的净利润。