股票交易

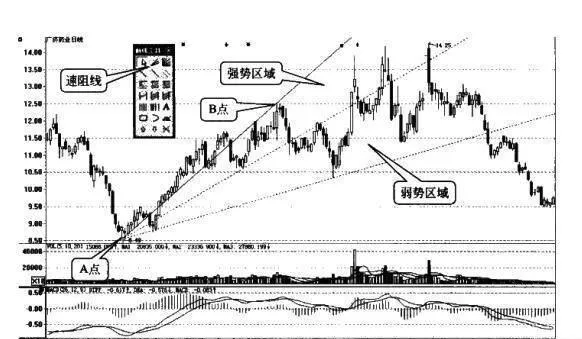

阻速線研判股價未來趨勢

- 阻速線研判股價未來趨勢阻速線通過三條直線爲股價劃定了大致的運行區域和運動趨勢,只要股價仍在劃定的區域內運行,就說明遠趨勢沒有改變。具體判斷標準如下。第一,股價始終運行於上升阻速線區域,說明該股處於上升趨勢中。股價始終運行於下降阻速線區域,說明該股處於下降趨勢中。

利用百分比線阻力位判斷股票買點

- 利用百分比線阻力位判斷股票買點股價下跌一段時間後,自低點反彈時,會在百分比線各個點位獲得阻力。弱勢反彈調整的目標位爲66.7%線,強勢反彈的目標位爲33.3%線。當股價遇阻力重新下跌時,就是最後的清倉機會。如上圖所示,深赤灣A(000022)。

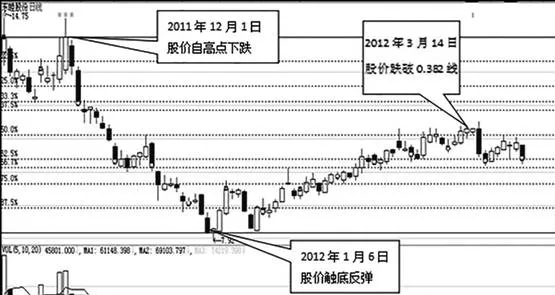

下降趨勢百分比線的繪製

- 下降趨勢百分比線的繪製下降趨勢百分比線,是指將股價的一段下跌走勢按照百分比率劃分成若干個分位,用以觀察這些百分比分位對股價的支撐和阻力作用。當股價自頂部向下震盪下跌時,投資者可以選擇炒股軟件“畫線工具”中的“百分比線”,先用鼠標確定一個高點,然後將鼠標拖動到波段低點位置,系統就會自動生成百分比線,如下圖所示。

運用阻速線研判阻力位與支撐位

- 股價運行在阻速線劃定的區域內,各條阻速線對股價都會產生一定的支撐與阻力作用。具體判斷標準如下。第一,股價向上運行遇到某條阻速線時,該阻速線就會對股價產生一定的阻力,進而導致股價下跌。股價向下運行遇到某阻速線時,該阻速線就會對股價產生一定的支撐力,進而導致股價上漲或反彈。

股市速阻線的正確畫法分爲幾個步驟?

- 畫線分析工具要真正發揮應有的作用,必須在走勢圖中選擇適當的控制點,速阻線也是一樣,正確的畫線有以下三個步驟。第一步,在行情軟件中,調出“畫線工具”窗口,鼠標左鍵點擊“速阻線”。第二步,尋找起始點,這裏的起始點與趨勢線的選點很相似,都是找階段高點或低點。找到後用鼠標左鍵點擊,並按住不放。

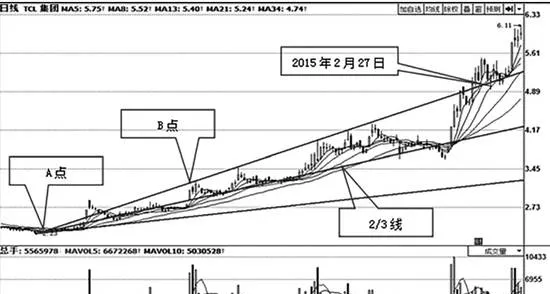

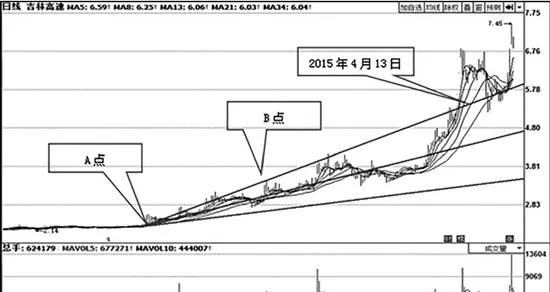

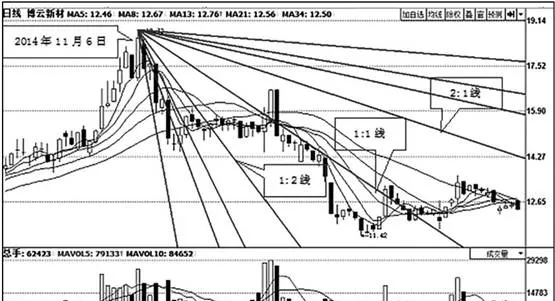

股市速阻線是什麼樣的?速阻線是由什麼構成的?

- 速阻線,又稱速度阻擋線,是由埃德森•古爾德創立的一種畫線分析工具。它是一種將趨勢線和百分比回撤融爲一體的新工具。通俗點講,就是在一段上漲(下跌)行情的最高價和最低價之間做一條垂直線,將該線三等分,從最低點(如果是下跌行情的話就是從最高點)連接垂直線上從高到低的三個點,即爲速阻線。

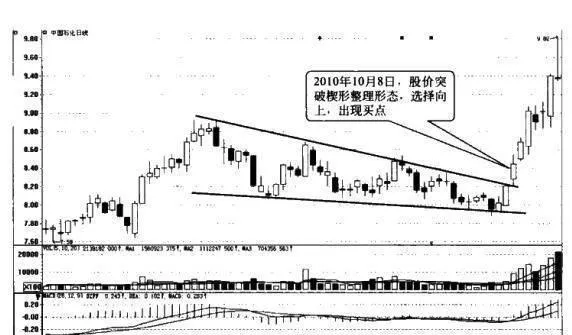

投資者如何確定股市趨勢線楔形的買賣點?

- 在楔形整理形態中,一旦股價完成對楔形邊線的有效突破後,就標誌着股價完成了方向選擇。突破上邊線,意味着股價將要走強,出現買入時機;突破下邊線,意味着股價即將走低,出現賣出時機。

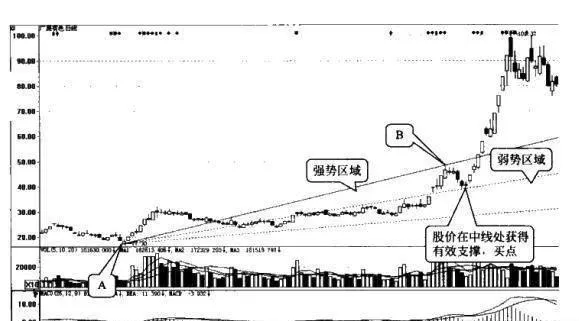

什麼是股市上升阻速線的支撐?

- 當股價運行在上漲行情中,通過起漲點和波段高點,可以畫出上升速阻線。在隨後的股價運行中,上升速阻線的中線和下軌線都將對股價形成強有力的支撐。

上升江恩角度線的畫法及指導意義

- 上升江恩角度線的畫法及指導意義上升江恩角度線給出了上漲行情中股票的一些重要支撐位與阻力位。當股價運行到這些位置時,江恩角度線就會對股價的運行產生一定的影響。

下降江恩角度線的畫法及指導意義

- 下降江恩角度線的畫法及指導意義下降江恩角度線給出了下跌行情中股票的一些重要的支撐位與阻力位。當股價運行到這些位置時,江恩角度線就會對股價的運行產生一定的影響。

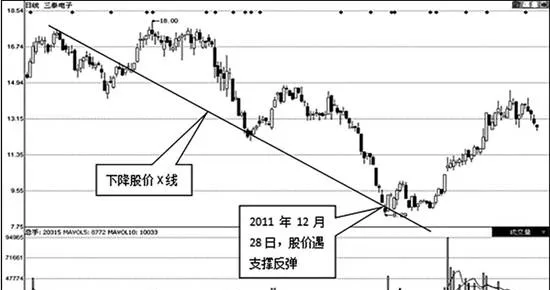

下降股價X線與頂部形態組合使用技巧

- 下降股價X線與頂部形態組合使用技巧1.下降股價X線與頭肩頂結合分析頭肩頂形成後,股價一般都會出現一波下跌走勢。此時,如果將下降股價X線與頭肩頂形態結合起來分析,就會很容易找到股價在下跌途中反彈或反轉的點位。具體判斷方法如下。第一,以頭肩頂的左肩高點作爲頂點,與右側低點相連組成一條下降股價X線。

上升股價X線與底部形態組合使用技巧

- 上升股價X線與底部形態組合使用技巧1.上升股價X線與頭肩底相結合頭肩底形成後,股價一般都會出現一波上漲走勢,此時,如果將上升股價X線與頭肩底形態結合起來分析,就會很容易找到股價在上漲途中的阻力點位。具體判斷方法如下。第一,以頭肩底的左肩低點作爲低點,與右肩反彈高點相連組成一條上升股價X線。

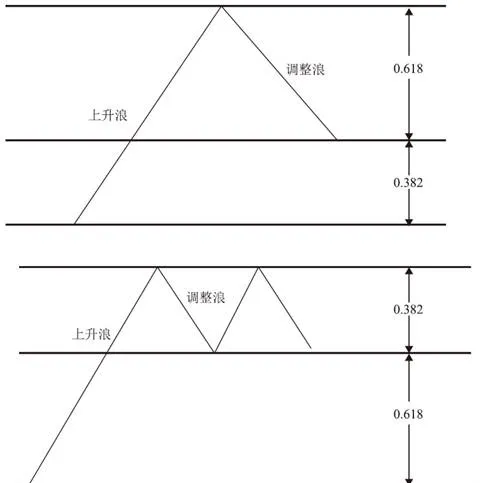

黃金分割理論的基本內容

- 黃金分割理論的基本內容黃金分割比率是由古希臘數學家畢達哥拉斯首次提出,然後由13世紀數學家斐波納契重新發現和發展的。斐波納契曾寫過一本書,涉及一些奇妙的數字組合。這些奇妙的數字組合是1、2、3、5、8、13、21、34、55、89、144、233……後人將該數列以其名字命名爲斐波納契數列。

剪刀原理第二類股價X線及指導意義

- 剪刀原理第二類股價X線及指導意義出現後,如果左側低點或高點到支點的距離小於支點到右側低點或高點的距離時,股價X線的作用是相對較強的。也就是說,這條線此時具有一定的支撐或阻力作用。股價走勢如果出現股價X線類型時,需要注意以下兩點。

黃金分割理論預測股價的方法

- 黃金分割理論預測股價的方法黃金分割理論認爲:市場不是對即時消息隨機的、無形的大衆反映,而是一種對不斷發展的形態結構的精確記錄。黃金分割理論適用於任何流動性強、交易量大的市場,而且既可以運用在長線操作上,也可以運用在短線交易中。在股市分析中,可以根據黃金分割比率來進行預測和交易。

剪刀原理第三類股價X線及指導意義

- 剪刀原理第三類股價X線及指導意義股價X線出現後,如果左側低點或高點到支點的距離大於支點右側低點或高點的距離時,股價X線的作用是相對較弱的。也就是說,這條線此時雖具有一定的支撐或阻力作用,但後市發揮的作用可能不大。股價走勢如果出現股價X線類型時,需要注意以下兩點。

還原歷年行情看歷史頭部的股票賣出技巧

- 還原歷年行情 歷史上的頭部看過來“五一”過後,大盤出現“井噴”行情:短短幾天,上證指數連續突破1500、1600點整數關;成交量持續放大,創出開市以來新高。而自本週二開始,大盤出現了高位震盪走勢,一時間,各種關於頭部的觀點應運而生。 在此,我們還原過去幾年行情的幾個重要頭部,相信對投資者研判後期走勢或許有一定的幫助。

股林高手的“逃生”技巧

- 股林高手的“逃生”技巧只要是股民恐怕沒有誰沒嘗過被套的滋味,尤其是這幾年股市持續低迷,不少投資者被深度套牢,損失慘重。而老張卻是個例外,幾乎每次股票下跌他都能及時迴避,化險爲夷,被人稱爲“逃跑高手”。

看跌旗形形態的賣點技巧解析、實戰示例及實盤解讀

- 賣點10:看跌旗形形態的賣點實戰示例圖4-23凱樂科技(600260) 2007.07.26-2009.03.14日(看跌旗形)賣點解析之前下跌像旗杆一樣幾乎是直線的可以不計較成交量(當市場對下跌達成一致時可能是無量下跌)。由兩條向上傾斜的平行直線構成的價格運行軌跡。時間在一至三個星期。成交量較小。

看跌矩形形態的賣點技巧解析、實戰示例及實盤解讀

- 賣點11:看跌矩形形態的賣點實戰示例圖4.24保利地產(600070)2009.06.16-2010.03.15日蠟燭圖(看跌矩形)賣點解析在下跌趨勢中出現,屬於持續形態。由兩條水平直線形成的橫向價格區間。股價突破下邊時形態完成,突破時成交量放大。