有人問到既然銅的波動這麼大,那麼做銅的交易是不是比做貴金屬更好?這個問題很難回答,因爲不能說哪個品種更好,只能說哪個品種更適合你。比如說一輛捷達車和一輛法拉利,你更喜歡哪一輛?大概可以勉強比喻爲銅和貴金屬的關係,是不是開法拉利一定比開捷達好?好像不能這麼講。法拉利速度快,開起來很爽很拉風,但是一旦出事就是大事,出事以後你不需要想到你會不會受傷,肯定就直接掛了。那麼你是不是開捷達要好一點安全一點?所以做銅和做貴金屬只有適不適合,沒有哪—個更好。其實白銀的波動性也很大,白銀的波動率比銅還大。所以只要選對你適合的,但是無論你怎麼選,開始交易的時候都要輕倉,倉位不能太重,首先要去槓桿,或者儘量不要使用槓桿。要用槓桿的前提,一般是最早入場的頭寸,我們稱爲“底倉”的資金在贏利,那麼你纔可以用槓桿去擴大贏利,否則就不能輕易使用槓桿。

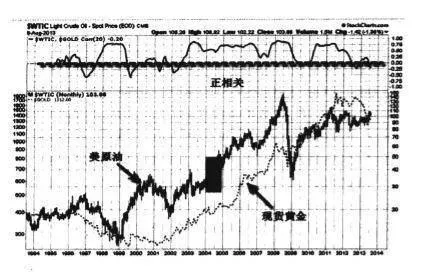

我們再講一下原油,國際原油好幾個品種,歐洲的北海布倫特,還有迪拜原油,以及美國的原油。美國的原油全稱是西徳克薩斯輕質原油,代碼是WTIC。我們先看一下WTIC和黃金的關係(圖4-16)。

圖4-16是美原油和黃金過去20年的月線擬合圖,我們以肉眼者兩者的走勢基本上非常接近,上方的相關性函數顯示兩者正相關的時候居多,這幅圖可以做一個參考。所以銅、原油和黃金以及白銀這幾個品種的走勢可以互相驗證。圖中陰影部分是在2004年,中航油(新加坡)投機做空原油遭遇逼空,在當年年底被迫以虧損5.5億美元離場並申請破產。所謂“多逼空”是多方藉助資金優勢將價格拉到空頭的成本線以上宜至空頭保證金不足而被迫平倉或者爆倉離場,反之是“空逼多”。但是市場中的“多逼空”遠遠多於"空逼多”,因爲很顯然,合約到期時,空頭需要交貨,多頭只要拿錢買貨就好了,而市場上的資金遠遠多於現貨。所以中航油投機做空原油被逼空也是情理之中,雖然後面的巨大虧損是由於“死扛”空單造成的,但當初做空即是投機,因爲中國是原油的買家,而中航油卻做空賣出原油,到期拿什麼交貨呢?業內戲稱期貨就是“欺負你沒有貨”,也有“空頭不死,多頭不止"的說法。在“中航油事件”這個案例裏面,作爲多方的各路大鱷們錢無限多,也獲得了國際投行的融資擔保支持,所以後續資金源源不斷。而作爲空頭的中航油則需要到期交貨,但中航油絕對沒有可能有那麼多原油現貨去交割,即使有也不會交割,啊,因爲中國缺原油,所以最終以認賠離場。

市場很少有“空逼多”的行情,很少有“多頭不死,空頭不止”的行情,即使有也不會持久,爲何呢?因爲無論空頭如何打壓價格,多頭遭進巨大的賬面損失後,他可以選擇要求交割現貨。雖然也算是“割肉離場”,拿貨的價格高了一些,雖然多頭們眼裏含着淚水,但是他們知道手裏拿到了現貨,還是有翻身的機會,虧損只是暫時的。下次可以這些現貨去“逼空”,因爲到期空頭可是要交貨,你貨從哪裏來?如果多頭離場了以後,空頭要補貨,但如果手上沒有貨補,你怎麼辦?現貨貿易中這叫合同欺詐。空頭們也很清楚這種情況,所以他們都是採用突襲的手段,咬一口就走人,不會戀戰,盤面上顯示就是下跌的速度很快,幅度很大,但時間很短。所以這次4月份的貴金屬下跌是多殺多,並不是空殺多,空頭只是把價格推到了止損線以下,就是1500至1520美元的區間一旦被突被,觸發多頭們自動止損。

但是如果行情一旦上漲,則會慢慢漲,時間會延續比較長,因爲多頭們需要來拿貨。我們從盤面來看,多空的運行軌跡、速度和能量完全不一樣。所以相比多頭行情的時間,空頭行情持續的時間都相對較短。行內也有說法是“做多賺大錢,做空賺快錢”,我們也一致建議做貴金屬交易的時候,交易員們不要輕易去放空,因爲當遭遇反彈的時候你很難把握,並能判斷出彼時行情是反轉還是反彈?這個是我們講到了原油和貴金屬的關係順變帶出來的交易方向的選擇方面的話題。有興趣的讀者可以在盤面中——驗證。