要了解行爲偏向在投資者身上的體現,我們首先需要了解一下經濟學,尤其是實驗性資產市場的實驗室試驗。

這些巧妙的新發明可以向我們深入淺出地揭示人們在現實金融市場中的行爲方式。這些市場非常簡單—僅僅由一項資產和現金構成。資產就是定期支付股利的股票。股利的支付取決於具體情況(四種情況)。每一種情況的出現幾率完全相同(即,在任何期間內,每一種情況的出現幾率均爲25%)。

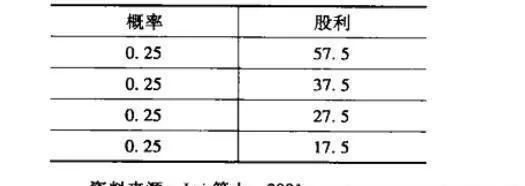

表17-3顯示了股利及其對應的幾率。通過這些數據,我們可以輕易地計算出這項資產的預期價值(只需將股利乘以對應的幾率,然後再乘以剩餘時間段的數量即可)。

表17-3 實驗性資產市場中的股利與概率

這只不過是一個泡沫從形成到破裂的簡單過程而已。那麼,這到底和行爲偏向有什麼關係呢?當然不無關係,上圖所示這個有趣的實驗性資產市場模擬實驗來自維維安•雷(Vivian Lei)、查爾斯•普羅特(Charles Plott)以及查爾斯•諾薩爾(Charles Noussair)。

在這個實驗中,只要買進股票,你就不得再轉手交易這些股票。這就排除了驅動泡沫形成的“競傻”理論。也就是說,由於你不能轉賣這些股票,因此,以高於公允價值買進股票、然後通過以更高價格賣出股票賺取收益的想法也就沒有立足之地了。實際上,參與者只是在用交易打發無聊!因此,投資者也會表現出行爲上的偏向。