我一直想給自己編一個“可爲活動”清單,從未想過“不可爲活動”清單,但即便是在這個“可爲活動”清單中,也一定要包括一個壓倒一切的“不可爲”。預測一直是很多人早已厭煩、但卻讓我樂此不疲的話題之一。我真的一點也不理解,爲什麼會有那麼多的投資者,把大量時間浪費在一直毫無價值、幾乎沒有任何成功機會的活動中。

假設你按如下程序進行投資:預測經濟形勢、預測利率走勢、預測在這種大形勢下可能有上佳表現的板塊,最後,預測哪些股票將成爲該板塊的領頭羊。

現在,我們假設你非常善於此類預測,且在每次預測中的成功率高達70%(這已經明顯超過我們在現實生活中見過的成功率)。但是,如果你要在四次預測中都取得成功,那麼,你最終得到正確結果的概率將是24%!(這還要依賴於每一次預測均爲獨立事件的假設.)。現在,我們再來考慮一下一般分析模型包含的預測數量:銷售額、成本、稅收等—如果你永遠預測不到正確結果,應該一點也不足爲怪。

除此之外,即使魔法庇護讓你的預測變成現實,那也只有你能從中賺錢,但這並不是常態,而且絕對不屬於常態。這就讓整個問題變得更加複雜。

每年一次的最佳預測分析師評選一直是專業評級機構Starmine的看家項目。但假如你盯住這些獲勝名單,你就會感到悵然失落,因爲你很難在這些名單中找到相同的名字。這足以證明,這種比賽的勝利者,不過是憑藉外行預測的“幸運傻瓜”。還應該指出的是,每一年都註定會出現這個預測最精準的分析師!這並不是說他們在實踐中做得有多好,只不過是他們犯的錯誤比同行更少而已。

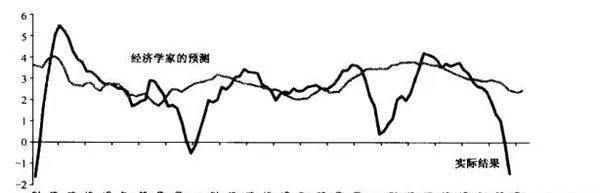

要證明預測的愚蠢性並不困難,這樣的證據信手拈來。我們可以通過幾個圖表看看現實中的預測到底有多麼令人費解。首先,我們從最頂層開始—經濟學家。實際上,他們對未來同樣一無所知。可以毫不客氣地說,在預見未來這個問題上,即使是三個瞎老鼠也能勝過任何一名宏觀經濟學家的預測。圖15-8表明,他們從未預見到任何一場經濟危機,直至我們已經身處危機,他們才恍然大悟,不過,即便如此,他們似乎也只是被迫接受危機現狀。

圖15-8 美國的CDP和經濟學家的預測(4季度)(4q ma,%)

分析師的情況也好不了多少。無論是短期事件還是長期事件,他們的預測記錄都慘不忍睹。我的同事魯伊•安圖內斯曾對分析師的預測精度進行過檢驗。安圖內斯並沒有像學究那樣,在總體水平上進行分析(我以前也是這樣做的),而是針對個股對誤差度進行實證研究。

所有這些認爲預測無效的分析都告訴我們,把投資過程建立在我們漏洞百出的預見能力基礎之上,絕對是荒唐至極的瘋狂之舉。爲此,談及未來這個問題,凱恩斯的建議更值得我們採納:“我們對未來一無所知。”