價值與趨勢

(注:本文發表於2012年11月21日雪球博客)

一切都源自我的一個認識,證券市場既有效又無效,它既強得不可戰勝,又蠢得不可理喻。

爲什麼說市場是非常有效的呢?舉個例子,金融危機還沒來,股票指數已經跌了,經濟還未正式確認復甦,股價已經漲了。套用巴菲特的話“如;果你想等到知更鳥報春,那春天就快結束了”。我們分析的各種基本面因素無論多齊備都是片面的,而市場價格本身才知道全部的信息。所以股價走勢往往走在財報披露前,更走在分析師評級之前。在信息傳遞的靈敏度上,市場比誰都有效。那麼市場的無效之處在哪裏呢?它的無效之處在於變動的絕對額經常是出問題的,在我們理智地知道了大部分基本面信息的條件下仍然出現了過度高估和過度低估的情況。市場悲觀時認爲蕭條會永遠持續,而樂觀時則認爲繁榮是水恆的,這就出現了錯誤定價。例如2007年的中國股市和2012年11月的中國股市,60倍PE和10倍PE,理智的人都知道要幹些什麼。

我的價值趨勢交易體系就是建立在上述認識之上。證券價格終將會向價值迴歸,而價格趨勢本身很可能告訴了一些我們不知道或者從未想到的信息。公開的基本面信息很重要,可惜它不夠快。趨勢信息夠快,可惜它最終無法擺脫基本面的牽引。因此,價值趨勢交易體系由投資組合+基本面+估值+趨勢組成。

投資組合

基本面與估值

基本面與估值的關係我已經在《估值五要素》一文闡述過,影響估值的五大要素,即增長空間、增長速度、增長效率、ROE(淨資產收益率)、風險。其實估值五要系既是價值評估的具體方法,義是基本面的分析框架。

不過價值本身不是PE、PB、DCF之類的評估辦法,價值的體現有很多種,例如清算價值、賬面價值、重置價值、收益價值、成長價值。在不同收購者、持有者眼中的價值更不一致。常規的價值投資手法是投資以往業績優秀的企業,此所謂白馬股投資,再深入可以投資業績平平甚至虧損的企業,但這種企業會變革,換股東、換管理、換戰略就有變好的趨勢,此所謂黑馬股投資。再來就是特殊事件投資了,投資相當於已經動外科手術的企業了,例如拆分、資本重組的企業。三種價值投資層層遞進,一切都那麼順其自然。

價值投資還有一不可少的條件是安全邊際,之所以需要安全邊際因爲估值並不是精確的,而且可能判斷錯誤,安全邊際同時也是超額收益的空間。在我看來,如果價格是價值的70%~80%就可以買入,如果價格更低,只有價值的50%就值得重倉。

價值投資之所以困難除了大多數的人沒有上述系統的價值觀以及未留有足夠的安全邊際外,最大的難點在於價值隨着時間、企業的變動也在變動。我們常常依賴過去的信息去預測未來,去判斷價值,這都是基於未來是過去的延續這一簡單假設上的。可借世界遠非是線性運動,一些因素在悄無聲息地積累,積累到一定數量就發生了質的變化,成了意料之外的黑天鵝事件。這些悄無聲息的因素並不能被我們覺察,但很可能就體現在了市場價格變動的趨勢裏。這也是價值趨勢能夠定程度上克服價值投資的弱點,但是價值趨勢始終是立足於對價值的深刻理解的基礎之上的。

趨勢

在我看來,市場價格趨勢,既代表着已公開信息,又代表着未知的信息,還代表着市場情緒。而均線是跟着趨勢的絕佳指標。我喜歡選擇的均線有60日均線及120日均線,它們都屬於中長期趨勢,如果股價持續在60日或120日上方運行就是向上趨勢,反之亦然。趨勢涵蓋的信息同樣不言而喻。當我們覺得某些股票估值偏高,不敢買入時,股價趨勢仍然向上,結果財報披露時好得超出我們預期,貴原來有貴的道理。同樣,我們覺得某些股票歷史數據很好估值也很便宜,但股價趨勢是向下的,結果過了段時間財報披露,業績差了好多。

可是趨勢的弱點是什麼呢?當基本面估值可能互相很匹配,又不存在某些重大的未知變化,趨勢不明,均線反覆震盪,按照趨勢指引我們會反覆無謂的交易。這就需要基本面的配合,如果選擇了優秀的公司業績在不斷上漲,最終會刺激到股價上升,重新形成向.上趨勢。也就是說好的基本面可以使得我們在較短時間擺脫震盪趨勢,避免了持久的反覆交易。

價值投資與價值趨勢有着明顯的不同。如果投資者看上了某隻股票,信奉價值投資的話會越跌越買,倉位隨着價格逐步變重,也就是左側交易。但是價值趨勢不會越跌越買,而是在股價已經從低點反彈了百分之十幾或.者二十幾突破了中長期均線後纔會買入,也就是右側交易。爲什麼我會選擇價值趨勢?假設一隻股票合理估值爲15倍PE,價值投資者會選擇在10倍PE開始建倉,7倍PE左右就重倉了。但會存在兩種情況,一個是低估了市場恐慌的情緒或者股票基本面變壞的程度,股價有可能最低跌到靜態的4倍市盈率,然後反彈,價值趨勢這時可以5倍市盈率買入。另一種情況,股價從15倍PE下跌,但沒有跌到10倍PE,市場就隱含變好的預期,12倍PE就止跌了,然後伴隨業績上漲股價也在.上漲。在這種情況下價值投資者可能很難買到這隻股票,但是價值趨勢卻有可能在14倍PE時買入。

基本面、估值與趨勢

價值趨勢最大獲勝概率是在基本面優質+低估值+中長期均線開始向上這一時候,可以說這是三方面的同一方向的共同合力。同理,如果存在基本面優或者變差+商估值+中長期均線向下的情況,那麼這樣的股票日後有很大概率是大幅下挫的。當然,上述是兩種比較極端的情況。更多的時候市場處於價值與價格的模糊區間,即看不出股價是明顯偏貴或者便宜。在這種情況下如果出現向上趨勢,我認爲應該輕倉買入,如果出現是下降趨勢,那麼原來持股的倉位要進行減倉,如果是振盪,很抱歉,部分倉位會因爲要跟蹤趨勢而反覆交易了,能否儘快走出振盪,就取決於所選股票的基本面是否強勁了。至於倉位究竟應該變動多少確實很難說得清楚,取決於對公司基本面的掌握程度,取決於估值水平,取決於對公司的信心了。還有一種情況運用價值趨勢也非常難受,就是基本面好,估值又低,但卻是下降趨勢,如果沒有參與還好,可以繼續等待,可要是已經持有,我傾向堅持慢慢熬吧!我試圖總結出一套根據各種不同的情況機械操作的方式,不過現實情況太複雜,也僅供參考,如表8-1所示。總之,價值趨勢不是萬能的,它仍然試圖在不同的情況下,下不同的注進行大概率的賭博。

案例

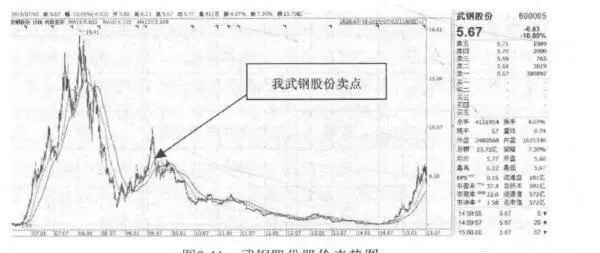

武鋼股份:略微偏貴的估值+嚴重惡化的基本面+均線下降=大幅下跌這是我虧損最多的股票。當年武鋼的取向硅鋼獨霸天下,ROE高達20%,淨利潤歷史看也有百分之二三十的增長,2007年最高峯的武鋼20元,4倍多市淨率,參照歷史數據估值並不算貴。後來鐵礦石的不斷漲價加需求下降最終壓垮鋼鐵業。

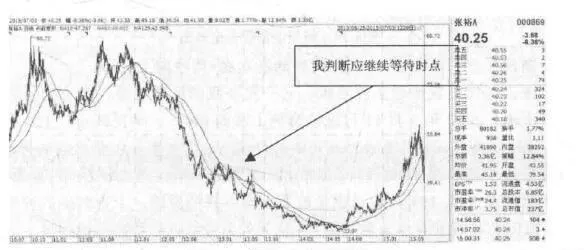

張裕A股價在2011年年底就開始下穿60日與120日均線,這種信息已經值得投資者警惕。從後來的股價表現看,市場早已對張裕來年業績低迷做出了反應。2012年4月披露的2011年報信息還是不錯的,淨利潤有27%的增長,與歷史數據相差不大,但是4月26口披露的2012年季報則顯示收入下降了8%,淨利潤僅增長了7%,這表明張裕基本面開始走壞。張裕A股價雖然偶有向上突破60日均線,但始終被120日均線壓制。“農藥門”事件,進口酒衝擊再加上業績疲軟(第三季度利潤下滑37%>,使得張裕股價至今始終處於下降趨勢。按照價值趨勢的觀點,如果持有張裕A2011年年底不清倉也應該進行減倉操作,而想要買入張裕A的投資者無疑可以繼續等待,直到中長期均線走平股價開始向上突破再介入,如果配合基本面轉好,獲勝概率更高。

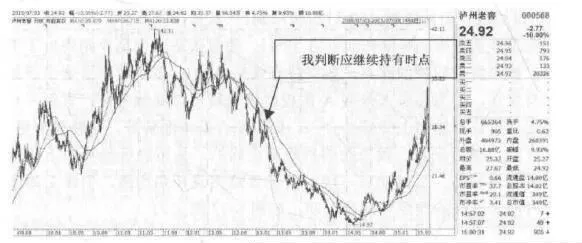

(注:事後來看,我當時的判斷是正確的,張裕股價趨勢向下代表着基本面仍然向壞,雖然此後一段時間也曾經突破長期均線,但站上均線沒幾天時間又跌破均線受到均線壓制,如圖8-12所示。)瀘州老窖:便宜的估值+向好的基本面+震盪=持有不動

瀘州老窖是我的持股之一,我於2010年7月初,股價向上突破均線時31元買入,買入時的市盈率大約20倍。瀘州老窖過去幾年一直保持了超高40%的ROE,淨利潤增速爲30%,分紅率很高約70%,應該說當時的買入價也算是便宜的。買入後至今仍然繼續保持高速增長,股價曾一度達到48元,最近一年多股價反覆震盪,但仍然繼續持有。白酒行業同樣會存在黑天鵝事件,例如由於人口結構發生變化導致白酒消費人羣減少,經濟下滑和連年提價導致購買力下降,基數過大無法維持高增長等。這些因素可能暫時對白酒行業影響不大,但也說不準哪天就積累夠了爆發出來。我選擇繼續持有的原因在於,公司2012年仍然保持了40%的高增長,估值已經降低了預期的12倍市盈率和6倍市淨率,即便瀘州老窖不再增長甚至略微衰退,估值也是便宜,分紅率能夠保持的話,股息收益率也還不錯。

(注:現在看,我的這個判斷顯然是錯誤,瀘州老窖經營業績發生了嚴重的下滑,當時看似不貴的估值和震盪的趨勢,使得我繼續持有瀘州老窖,遭受了損失,白酒行業惡化程度實在大大超出了我預期,如圖8-13所示。)

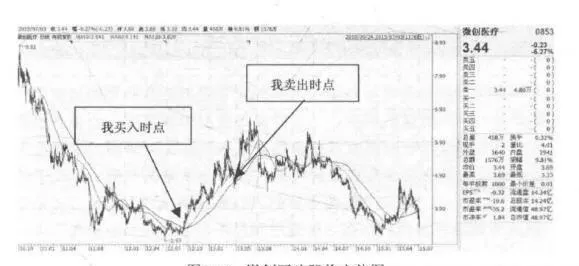

微創醫療:偏便宜的估值+向好的基本面+均線向上=買入

微創醫療是我最近買的港股。它一直在我的股票池裏,自上市後它一直跌不休,2012年9月11日股價突然上漲約6%,一舉突破60. 120日均線,我隔了兩三天後大約在3.6元的價位買入。微創醫療主營心臟支架,上市前保持了較好的ROE和利潤增速,上市後一年也有30%的增長,2012年增速放緩大概10%,估計也是股價一直下跌的原因,上市時給的預期太高。微創在我看來有點非常難得,8億元的營業收入,就捨得投超過1億元的研發費用,這一比例在醫療器械絕無僅有。而心臟支架應該還是很有空間的,行業結構不錯,包括微創在內的行業前三佔據一半的市場份額,產品毛利率都有百分之八九十。公司相比樂普醫療每天都在回購自己的股票。基於.上述原因,我的買入市盈率約12倍,市淨率約2倍,個人認爲還是便宜的。

(注:我後來在微創醫療跌破60日均線4.9元左右的價格賣出,盈利不多,有30%+,再後來微創醫療因爲行業、併購及自身因素基本面惡化,股價低迷至今,如圖8-14所示。)

(注:事後看我當初的判斷,四個判斷對三個,正確率還湊合,世界:上本來也不存在判斷始終100%正確的投資人,關鍵是當判斷錯誤時,這個錯誤不至於致命,而第9章將介紹的投資組合正是減輕錯誤判斷後果的一個辦法。當基本面看起來利多,但股價又呈現出向下趨勢時,不妨再看看遺漏或忽略了哪些利空的因素。投資風險控制最終考驗的是投資者對公司基本面是否真的瞭解,對估值的理解是否較爲全面,又是否做了適度的投資組合分散風險。)

個人總結

價值趨勢交易體系歸納起來是用基本面選股,趨勢選時,基本面加估值定倉位,試圖做的是在不同情況下,下不同的注進行大概率的賭博。當然,有不少價值投資者認爲左手趨勢右手價值是無法融合在一起的,但我卻相信它們能夠互補所短。這一切都源自我對市場的認識,它既有效又無效,既可知又不可知!