霍華德•馬克思(Howard Marks)最近曾指出,目前的投資決策必須關注於“價值、可獲得性以及持續性”。這些因素也是我在2008年10月底提出的三要素方法的核心。

第一個要素就是現金。這也是過去幾年市場缺少投資機會這一明顯特徵的產物;第二個要素是同時存在於債券市場和股票市場的深度價值機會;第三個要素則是廉價保險。在這個組合中,第三個要素的基本思想就是通過購買廉價股票(在理想情況下,它通常可以在很多國家予以償付)。當然,需要注意的是,購買廉價股票也包含着通脹保值因素。

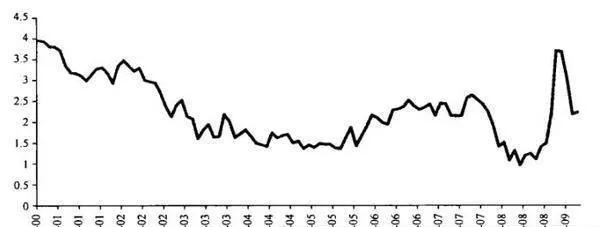

圖35-1 美國TIPS收益率(%)

在開始探討這個問題時,我們首先想到的、同時最明顯的通脹/通縮保值工具,便是美國的通脹保值債券(TIPS)。這些債券具有本金保值性質,因此,在通縮情況下,我依舊可以收回現金—這代表着相當於通縮率的真實收益率。當然,在通脹情況下,我可以實現相當於通脹保值債券利率和通貨膨脹率之和的收益率(購買新發行,TIPS可以避免招致通脹問題)。

在我最開始研究TIPS時,它們的收益率超過3.5%(見圖35-1)。從此之後,其市盈率便持續下跌,從而使得到10月底爲止的10年期TIPS收益率爲9%0 10年期TIPS的當前收益率爲2.1%,相比之下,10年期名義債券的收益率則是3%。這意味着,國未來10年的預期年均通脹率僅爲1%—如此低的通脹率同樣讓我感到不可思議。