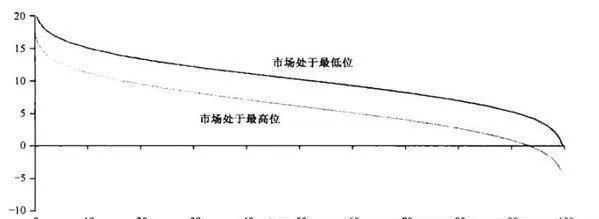

英國及歐洲股票市場均已達到進入資金抽回階段的估值水平,這一市場形態將爲長期投資者提供極具價值空間的機會。和以往一樣,我始終不看好短期投資。同樣,我也多次談到,在短期內,便宜股票往往會變得更便宜,而昂貴的股票也往往會變得更昂貴。但是,市場估值絕對是長期收益的決定性要素。圖34-1爲既定市場條件下,實現不同10年期真實收益率的概率。其中,Y軸爲真實收益率水平,X軸則是實現該收益率水平(或超過該水平)的概率。

圖34-1 實現10年期真實收益率的概率

因此,當市場價位處於最便宜的1/10區間時(“格林厄姆&多德市盈率”在7-13之間),未來10年的年均收益率達到或超過10%的概率爲52%。相比之下,如果在市場價位處於最高的1/10區間時(相當於“格林厄姆&多德市盈率”在20-34之間),未來10年年均收益率達到或超過10%的概率只有16%。

此外,圖34-1還表明,在市場價位處於最低的1/10區間時買進,可以爲長期投資者防範市場繼續下跌提供保護。從歷史上看,如果投資者在市場估值處於最低1/10範圍內買進時,其10年期平均收益率始終爲正。不過,在現實中,卻很少有人會關心如此之長的期限。就像凱恩斯說的那樣:“以真正長期預期爲基礎的投資在今天已經少之又少,以至於它似乎變成了不可能的事情。凡企圖這樣做的人,註定比那些試圖憑藉與衆不同的猜測去猜測他人行爲的人,要付出更多的精力,承擔更大的風險。”

市場對價值投資者的詛咒昭然若揭—我們總是在市場高漲時過早賣出,在市場暴跌時買進。但是,在市場處於低位時買進,到底會給投資者帶來何等的職業風險呢?爲評價他們面對的職業風險水平,我們假設你在兩個不同的估值水平開始買進,看看你的投資到底會有怎樣的結局。

我經常說,大熊市往往會造就10倍左右的“格林厄姆&多德市盈率”。因此,假設你在美國股票達到10倍收益率時買進,我們看看你的歷史會發生什麼。我們可以看到市場對價位投資者的詛咒—投資者總是在市場達到最低點之前買進,而市場在突破10倍市盈率下限之後,會繼續下跌20%左右。不過,這個下跌過程很快,從買進到跌至谷底的平均時間爲四個月。當然,我確實希望能在市場處於最低位時買進,但我知道,永遠也不可能發生這樣的事(除非有極端的運氣)。至於說等到市場重新反彈至買進水平,到底需要投資者具有怎樣的耐心,就平均水平而言,一年時間就可以了。