格林厄姆曾寫道:“成長股的危險在於,對這麼受歡迎的好東西,市場的定價往往缺乏穩健的未來收益預測做支撐。”換句話說,買進高價股票只能給你留下失望。

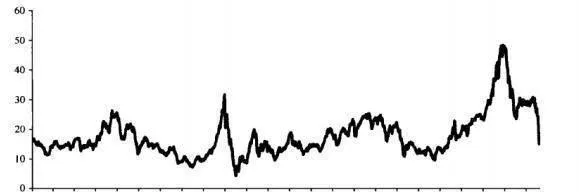

當然,考慮到市場在過去兒年的整體下跌態勢,估值風險已經不再重要。但這不等於說不存在估值風險。如圖11-1所示,美國的股票市場略低於“公允價值”—但這還不算是真正的便宜貨。我不清楚這次嚴重的經濟衰退是否能給我們帶來真正的便宜貨,但是在真正嚴重的熊市裏,探底價格通常要跌至10倍市盈率x10年期移動平均收益。這相當於S&P-500跌至500點的水平!

圖11-1 S&P-500的G&DPE

早在2008年11月底之前,我還可以說,美國股票市場的交易價格低於公允價值。但是11月底到年底之間的強勢反彈表明,短期效應偶爾會讓長期趨勢蕩然無存。

按自上而下估值法(即基本面分析法,根據宏觀經濟、行業趨勢預測企業收益),其他國家股市則繼續保持優於美國股市的估值基礎。比如,英國和歐洲市場目前的市盈率一直不高。

在使用這種自上而下估值法時,首先可以看看G&D PE值大於16倍的股票比例。讀者也許會問,爲什麼要選擇16倍這個數字呢?格林厄姆的著作爲我們回答了這個問題,他認爲:

我們建議以16倍市盈率作爲計算買入普通股的最高價。儘管這個規矩在本質上有點主觀性,但也不盡然。投資必須以可驗證的價值爲前提,而典型普通股的價值只能體現於已確定的盈利能力,即平均盈利能力。但如果平均收益比低於市價的6%,我們就很難用這樣的盈利能力來證明股票的投資價值。

因此,儘管大盤持續下跌,但這並不等於說市場上沒有估值風險。即使面對天賜良機,我們也要謹慎出手,尋找增值空間最大、風險成本最小的投資機遇。