在前面我們看到,學術界的調查者提出了一個革命性的新假說,也就是我們前而簡要了解的有效市場假說,假說認爲有經驗的、博學多識的投資者之間的博弈能夠將股價維持在合適的水平。這種悄況會發生是因爲所有決定股價的因素會被大址聰明而理性的投資者所研究。新信息,例如一家公司收益預期的變化或股息削減,會快速被市場消化並立刻表現在股價上。無論你喜不喜歡,這麼多市場參與者之間的競爭,尋找隱藏的價值,會讓股價表現爲對真實價值的最佳估值。股價可能不會水遠恰好在正確的水平,卻是無偏的.因此如果股價不對,那它們不過是被高估或低估了。

山於有價值的信息會隨時流人市場,因此股價的表現呈現出隨機的狀態.這也是圖表和技術分析不起作用的真正原因。沒有人能夠預知什麼樣的新信息會來臨,也不知道它是正面的還是負面的,是會影響到整個市場還是隻影響一家公司。

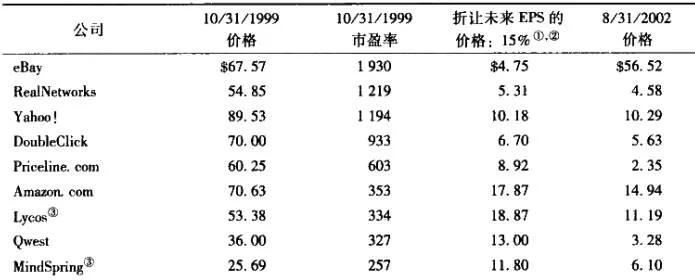

有效市場假說最關鍵的一個前提是市場對新信息的反應幾乎是瞬時且正確的,因此投資者不能從中獲利。爲了證明這個論點,研究者分析了一系列宜稱可以證實這項理論的研究。

有一項重要的研究拓展了市場對拆股的理解。實際上,當股票被拆分時,股東並不能從中獲利—股東所佔有的權利與之前相同。如果有天真的交易者抬高股價,專家、有經驗的投資人將會賣掉股票直到價格迴歸。研究者說,市場的效率會證明這一點.而且這就是事實。實驗已經證明,拆分之後的股票價格與分拆前一樣,保持了與市場波動的一致。

另一項研究計算了261家大公司在1946~1966年的收益。結論是差不多有85%~90%收錄在業績報表中的數據,在業績發佈的當月被預先猜側到,這顯示了市場對信息的知曉程度。其他的測試也得出了相似的結論,證明了專家們所說的市場會對新信息很快做出調整。

這些測試真的可以證明他們所說的市場對新信息迅速做出反應這種情況嗎?記住這些有效市場假說的重要結論。我們會簡要查看這些測試充滿信心地將有效市場假說拋向投資者時是如何自食其果的。