我們知道牛市特徵是急跌慢漲,熊市剛好相反是急漲慢跌,從歷史情況來看,黃金的走勢在很多時候,尤其是在大牛市晨開之前,往往首先會把多頭們清洗一番,把多頭消滅,然後快速返抽,再把空頭消滅。死多頭和死空頭全部被消滅完以後,黃金最終會選擇一個它本來要去的方向前進。這種事情在80年代和70年代都發生過,一直是黃金市場的一個特點。

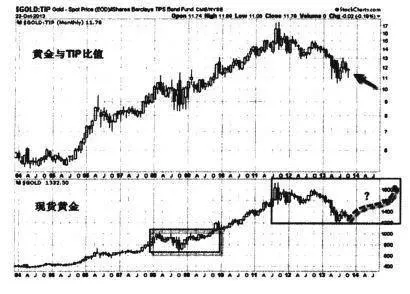

講回債券,目前而言在黃金和債券之間,市場會覺得債券又重新變得具有吸引力,所以我們看到兩者比值的回撤。但是不是就此轉熊,我們還不知道,所以從債券這一個品種去做這個判斷稍微早了一點點。還有一種債券,大家應該記得,就是我們講過的號稱“債券中的戰鬥機”一通脹保值國債TIPS。有家投資這種債券的基金,代碼是TIP。從黃金和TIP比值來看,過去一年兩者的比值也是在迅速下跌,顯示市場傾向於債券而非黃金。但從最近的月線來看,似乎有短線底部企穩的跡象。當然,也有分析師認爲這個地方也許會走出一個頭肩底的形態,如圖6-7下方所示,但不管怎麼說,現在我們還是先以反彈來看待目前的行情。

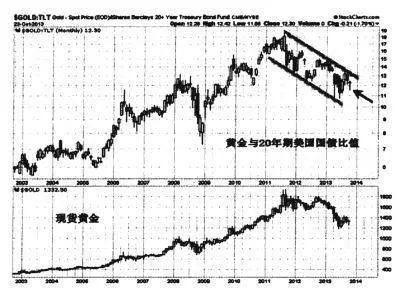

我們還可以看一個美國二十年期國債與黃金的比值,我們還是看在長期美債和黃金之間市場會選誰。市場開始重新青睞美債,還是青睞黃金?(圖6-8)

從圖6-8黃金與美國20年期國債的基金比值圖來看,目前的比值在下降,很明顯,市場更傾向於債券而非黃金。但這個下降通道走出了一個所謂的“下降旗形”,而目前比值正朝旗形的上軌前進,顯然短期的金價可能會有反彈。如若從更長的週期來看,市場還是傾向於持有黃金。

債券市場中還有一個mx,前面提到過,IRX是美聯儲的保值貼現率。國債保值貼現率,是判斷美聯儲是否加息的一個重要因索。從保值貼現利率來看,目前它只是回到了2008年的位置。所以市場目前看來依然沒有因爲黃金下跌去過多青睞美元或者是過多青睞美債,因爲我們從債券市場裏的這幾個品種裏面看不出來。無論長期國債、通脹保值國債,還是短期的保值貼現率,或者是國債收益率,貴金屬長期上漲的趨勢並沒有馬上反轉過來,所以目前的上漲先看成反區別在於級別的大小。以上講的是國債市場,下面我們再看看股市的情況。