我們再來看一個可能給成長型投資者帶來希望的預測—分析師的預測。以前,我們通常採用一年期的增長率—但成長型基金經理卻大聲疾呼“不公”,他們認爲,一年的時間太短。於是,我們不妨看看分析師的長期收益增長率預測。我們可以認爲,這些數字代表了分析師對5年期收益增長率的觀點。

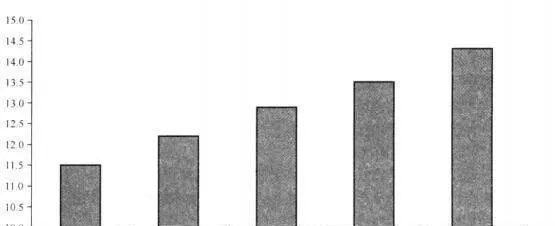

拉波塔指出,長期收益增長率預測值最高的股票,其實際回報率卻最低!最近,格萊格•福希對這一研究進行了更新。但結果依舊如故。他對1982年到2006年期間的3200只股票進行了研究,結果表明,收益增長率預測最高股票的實際年均收益率爲11.5%,而預期增長率最低股票的收益率卻達到了14.5%(見圖10-5)。

圖10-5 預期增長率與年均收益率的關係(%,1982-2006,美國)

我想提醒各位讀者關注的最後一篇論文來自邁克爾•切爾,在這篇精彩紛呈的文章中,切爾指出,如果一定要預測未來的話,至少應該以理智爲出發點,而不是幻想。

只關注符合我們意願的信息,是人類最經常犯的錯誤之一。因此,爲檢驗我們對價值股重要性的認識,就應該去尋找成長股表現更佳的證據(即確認偏差)。定義成長性是一件很微妙、很有技巧的事情。不過,即使沒有這些指標,我們也依舊能找到證據:成長型投資往往是一條失望之路。我們在這裏採用的所有指標均未考慮估值因素,因此,我們對成長概念的定義不過是價值的對立面而已。但即使是作出這些調整,我們也無法找到證據,證明“成長”概念是我們追求財富的好辦法。

儘管成長股的女妖故事可以吸引越來越多的投資者,但最有可能的結果依舊是失望。根據現有證據,成長型投資依舊是讓投資者捶胸頓足的必經之路。