約翰•鄧普頓爵士還認爲,“這次不同往常”的想法是投資領域最危險的想法。約翰二肯尼思•加爾佈雷斯則指出,市場最大的特徵之一就是:

金融思想的極端短暫性。其結果是,金融危機的痛楚很快就會隨風而去。隨後,或許是在幾年之後,當相同或類似情況再度出現時,年輕而更富於自信的新一代,依舊會把它們奉爲金融界乃至更宏觀的經濟界的重大創新性發現。在人類發展的進程中,極少有什麼領域像金融界那樣,能夠寫進歷史的東西微乎其微。

談到金融業在歷史長河中的微薄地位,我最欣賞的一句話來自傑里米•格蘭瑟姆,在被問及“您認爲我們可以從這場危機中吸取何教訓?”的時候,他的回答是:“從短期上看,教訓深刻,從中期上看,教訓一般,從長期上看,毫無意義。歷史已經無數次演繹了這個規律。”

我們這個行業似乎一直缺乏對歷史的回顧和總結。我一直認爲,如果金融業從業人士能更好地學習一下以往的歷史,而不是癡迷於“布萊克一斯科爾斯期權定價”模型或是“伊藤定理”之類深奧晦澀的數學理論,我們或許會受益更多。

但奇怪的是。金融分析師協會一再向業界保證,他們的註冊資格獲得者無比精通現金流折現,可以對風險價位倒背如流,但他們的教材中最匱乏的,就是缺少一個以史爲鑑、從歷史中汲取養分的章節(更不用說模型)。正像本傑明•格林厄姆說的那樣:“理智告訴我們,他(投資者)應正確認識股票市場的歷史,尤其是這個市場的關鍵事件和重大起伏……只有瞭解這些,他才能對市場的吸引力或是危險作出有參考價值的判斷。”

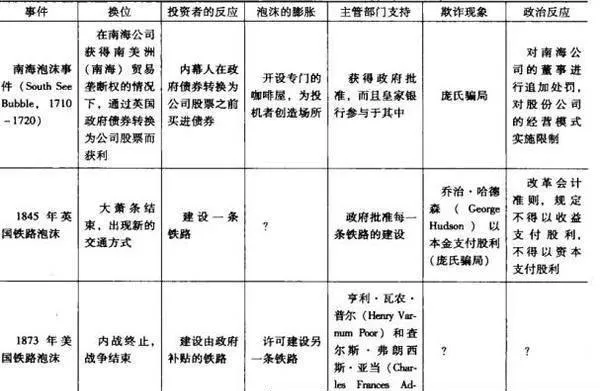

表15-1 以往金觸泡沫的基本形態

如表15-1所示,金融泡沫的基本特徵居然驚人的相似。儘管每個泡沫的具體細節千差萬別,但它們的總體模式基本相同。顯然,瞭解這些基本特徵有助於我們對市場作出更精確的判斷。