強力的磁鐵會吸引附近所有的金屬物體,同樣,對風險的接受程度也關係到心理行爲的所有層面。心理的概念是抽象的,但是它具體顯現在每一天、每一刻投資人買進和賣出的決定上,串聯起所有買賣決定的因素就是投資者對風險的承受度。

過去的十多年間,股票經紀人、投資顧向、理財規劃員都目睹了投資人心態和行爲的不斷變化。當股票價格上揚時,投資人持續加碼買進股票;而當股票價格下挫時,他們便重新調整投資組合,並將資金轉而投人有固定收益的投資品種中去,例如外匯、債券等。1987 年美國股票市場的崩費便是一個很有說服力的例子。許多投資人在一夜之間戲刷性地改變資 金投向,他們迅速出售手中的股票,轉而進人國債或其他有固定收益的投資市場。投資人這種來回倒騰,反覆於積極與保守的投資行爲之間,促使許多人開始從事投資人風險接受度的研究。

投資顧問起初認爲風險接受度的評估很簡單,只要通過直接訪問或問卷調查就可替每位投資人建立起風險接受度檔案。但問題是,風險接受度通常是直接受情緒影響的,也就是說它會隨環境的變化面變化。所有和錢有關的環境變化都會影響投資人對風險的承受度:當市場急劇下跌時,即使那些平時很積極的投資人也會變得比較保守;面當市場開始上揚時,不論是積極型的還是保守型的投資人都會立即加大在股票上的投資比重。

另外一個影響因素就是先前說過的過分自信。在美國文化中,冒險精神是備受社會稱許的人格特質,大部分投資人也都自認爲敢於承擔風險。但事實上,他們真正所能承擔的風險遠低於他們的期望程度,心理學家普魯伊特(D.C. Pruit) 把這種現象稱爲“沃爾特.米蒂效應”( Waler Miuy efet).這一效應是由20世紀30年代美國最負盛名的幽默家詹姆斯.瑟伯(JamesThur~ber)寫的-篇可愛的短篇故事《沃爾特.米蒂的祕密生活》(The Seret Life ofWaler Mity)的情節引發的。《沃爾特.米蒂的祕密生活》後來破拍成電影,由丹尼.凱(DannyKaye)領衛主演。故事中的沃爾特是-個懦弱膽小的男人,完全受蠻橫無理而又伶牙俐齒的太太威脅。他經常做白日夢,幻想自己成爲一個勇敢的英雄,拯救自己可悲的生活。不過,每次只要他-想起自己又忘了辦太太交代過的差事,又令他重生恐懼的煩惱。

心理學家普魯伊特相信,投資人對股票市場的反應就像沃爾特。米蒂對生活的反應是-樣的:當股票市場向上突破時,他們的眼睛就發出勇敢過人的目光,而且願意承擔額外的風險:可是一且股市下挫時,他們便唯恐避之不及,強行逃離市場,不願再看到股價下跌的慘狀。如何才能克服沃爾特.米蒂效應呢?我們必須儘可能尋找到衡量風險承受度的方法,同時深人瞭解所有評估標準的背後含義及其心理影響層面。我們參考了許多關f這方面的理論和實務的著作,並對有關的資料加以合併分析,發現人口統計學的一個重要指標和不同的人格特徵,可以幫助我們很好地解釋投資人的風險偏好度,也可以使投資者正確地評估自己對風險的接受程度。

我們發現,風險承受度與年齡和性別有着比較密切的正相關關係:年長的人比年輕的人較不願意承擔風險,女人則比男人更小心保守。個人財富的多寡,表現在風險的接受度方面其實並沒有很大的差別,有錢人和比較沒錢的人在風險的承受度方面也沒有太明顯的差異。

人格特徵。有兩種人格特徵與風險承受度有着密切的關係,即個人控制導向和成就動機。前者指的是相信凡事操之在我,將成功和失敗歸結於自己的努力或疏忽,自願承擔責任。有這種個人控制能力的人被稱爲“內控型”。相反,那些容易受外部環境影響的人則較少有上述那種自控力,而具有成就動機,這種人被稱爲“外控型",其特點就像葉子隨風而飄樣.行蹤不定。根據我們的研究,風險愛好者大部分是內控型人格,多屬於目標導向者。不過有時太注重目標是否達成反而會引來更大的失望。

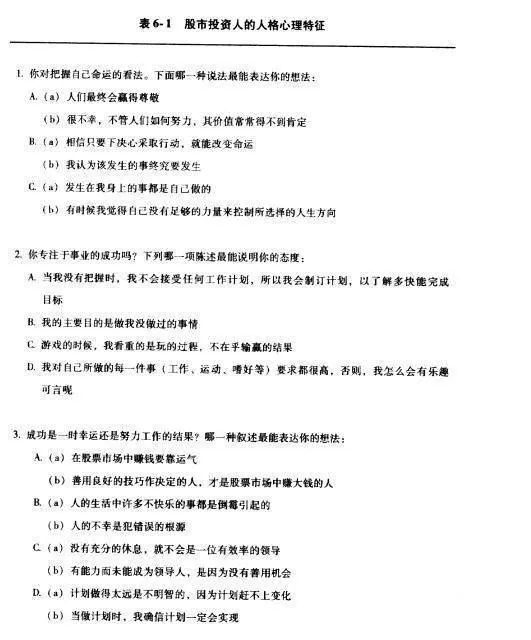

我們希望從風險承受程度的分析工具中找出的這些指標,能幫助投資人瞭解自己是屬於個人控制導向型還是成就動機感很強的人。不過要了解自己對風險的承受程度,並不只是知道自己是屬於內控型,還是成就動機旺盛型那麼簡單,要想真正破解人格特徵和風險承受度之間的相互關係,還必須考慮每個人對風險的認知度。也就是說,你是否認爲股市是一種純粹 靠運氣的遊戲市場,抑或是一種靠準確信息和理性選擇來獲得預想結果的市場。讓我們來看看下面的一些問題(見表6-1):

現在讓我們分析這些人格特徵又是如何影響每個人的風險承受度的。例如,那些“內控型”的投資人,他們認爲自己有能力影響投資結果。假如他們認爲市場漲跌是以隨機概率出現的話,就比較不願意承擔風險:但假如他們認爲市場結果涉及技巧和努力,這種性格的人就會傾向於承擔風險。我們的研究表明,風險偏好者都是自動設定目標,或相信自己能夠適應投資環境而且會影響結果的人。這樣的人認爲,只要有正確的信息並且結合理性的投資選擇,就能征戰股海,並在股海中淘金獲利。這讓我們想起沃倫.巴菲特的人格特徵。