不僅估計現金流是不可能的,折現率同樣令人難以捉摸。而無風險收益率更是折現率中最具爭議的一個元素—儘管大多數人都認爲,以長期債券利率作爲無風險收益率是恰當的權宜之計。但隨之而來的問題卻讓我們無從下手。

股權風險溢價是分歧和矛盾的重災區。多數教材都採用事後股權風險溢價,通過歷史數據觀察得到的實際市場收益率),它遠遠高於事前的股權風險溢價。早在2001年,安迪•拉普索恩和我曾就客戶對ERP的看法進行過一次調查,結果顯示,客戶普遍接受的ERP在3.5%-4%。

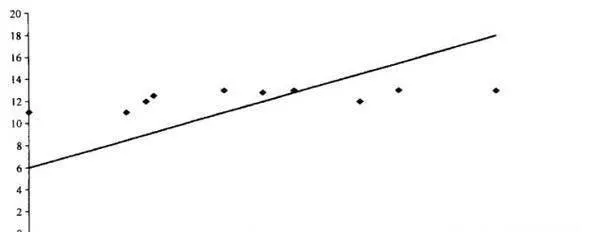

如果所有人都能接受ERP,那麼,我們就需要一個貝塔估計值(按傳統理論)。但貝塔本身就是一個麻煩纏身的陷阱:這裏,首先至少需要解決5個問題。第一,貝塔本身就是不穩定的。帕波羅•費爾南德斯(2004)在12月1日到1月2日期間,每天都根據60月平均收益率計算出3813家公司的貝塔值。他發現,最大貝塔值的中值居然是最小貝塔值的3倍!即便是按行業檢驗(而不是按個股),行業的最大貝塔中值也能達到最小貝塔值的3倍。貝塔值的顛搜性變化絕非少見!

圖5-4 貝塔值十分位數對應的美國股票組合收益率(1923-2003),年均%

第二,貝塔值在很大程度上依賴於計算過程所採用的指數。第三,貝塔還取決於預測的時間段,即:我們使用的是6個月、52周還是36個月曆史數據。第四,收益預測的間隔也會對預測貝塔產生重大影響。按日收益計算的貝塔往往與按月或季度數據計算的結果相去甚遠(見圖5-4)。

最後,使用貝塔的最大障礙也是一個再簡單不過的事實:它在實踐中根本就行不通。如前所述,與理論預測的高度相關性相反,貝塔係數與收益率之間實際上不存在任何關聯性。