股票交易

如何利用债券市场预测股市

- 我利用怀尔德和诺斯科特(WellesWidlerandGreshamNorthcott)发明的指标,以一种机械化的方式简化了这些预测股市底部的方法。这种指标是1987年在怀尔德名为《技术交易系统的新概念》(NewConceptinTechnicalTradingSystems[1])一书中首次展示给投资者的。

如何确认股市的底部:投资情绪是投资生存之道

- 投资情绪是投资生存之道如果说在投资行业生存下去有什么秘诀的话,那么一定要了解股市的波动很大程度上是由投资者的情绪变化导致的。长期来看,股价可能上涨,股市中期的高点和低点却是由投资人过度乐观或悲观所造成的。我认为没有其他中短期股市指标比研究大多数投资人的行为还要有效。有趣的是,投资人可能是共同基金也可能是散户。

下一次上涨:为什么将那么惊人

- 学会说不,胜过学拉丁文。有各种不同的因素驱动股市,并形成各种不同的表现,但是在每一次市场波动的背后都有一个共同的因素,就是由贪婪和恐惧构成的人性。 下一次上涨,为什么将那么惊人我认为我们研究的重点应该是目前的投资氛围,看看它是否能够确定未来走向。

最后的思考:随机市场的非随机观念

- 生活中你所能得到的东西,都只是你付出的。——R.S.威廉斯(我的父亲)关于未来2~20年的市场涨跌是不可能精确预测的。但在本章中,我愿意冒着被批评的风险,对我所认为的对短期和长期投资者都有价值的东西发表整体的观点。过去200年股市活动的历史纪录表明:尽管股市上下波动,但还是走在一条连续向上的道路上,不停地上涨。

投资重点在价值

- 当你读完本书的时候,你可能对“价值”这两个字感到厌倦。但投资者要在游戏中获得优势,价值是最重要的观念。了解了价值,你不但可以超越市场,还可以超过绝大多数基金经理。投资重点在价值价值观念出现的时间久得令人惊叹。

价值评估的七种传统方法

- 分析人士通常使用以下七种方法来衡量股票的基本面和未来的潜在收益:价值评估的七种传统方法(1)市盈率——衡量价值的最常用的方法,是以目前的股价除以现在的盈利得到。数值越高,投资者为公司盈利投资的越多。因此,高市盈率表示价格后续上涨困难。分析师表示,市盈率越低,未来股市的前景越看好。

你面临的投资挑战,我们需要去做什么

- 嘲笑哲学才是哲学的开端。——布莱兹·帕斯卡(BlaisePascal)大多数投资者对投资方法的体系毫无概念。他们进入股市是为了大赚一笔,而不是开发一个持续赚钱的机器。不知道目标,意味着没有界限,不知道什么是好事,什么是坏事。 我来告诉你,长远来看股票有多好和多坏。

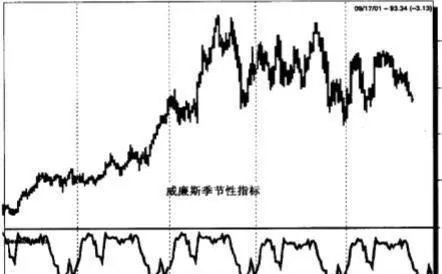

季节性因素对股价有什么影响吗?商品涨跌与季节有关吗?

- 商品交易者会为金融市场带来独特的观点。商品交易者多年来形成一种观念:商品价格受季节性因素影响,商品涨跌大致有种可靠的季节性时机。因为气候、收成与栽种期间的关系,这点在商品价格上可能比较明显。此外,你也可以看看消费面,鸡蛋市场是一个简单的例子,可惜鸡蛋市场现在已经不再交易。

控制风险只有三种方法

- 我曾做过大量的研究,推断只有三种方法可以控制风险,同时还保持了潜在的收益。控制风险只有三种方法影响风险的三个因素有:(1)投资标的的质地;(2)买入标的的时间;(3)投资的金额。显然,投资标的的质量越低,风险就越大。投资表现差劲的股票的人,得到差劲的结果;投资垃圾股,投资就一文不值。

一般投资人增加融资、加码买股票的能力如何?

- 经纪商经常鼓励客户借钱买股票,投资人的融资限额是账户中有多少本金与融资比率的函数。坦白说,我认为借钱交易或投资并不聪明。你做对方向时,融资当然对你有利,如果你能够承担费用,也就是说获利超过经纪商收的利率,赚的钱会比不融资时还多。但是如果你做错方向,你就受到双重伤害,会赔掉本来不属于你的钱。

从事投资的生存之道有什么?

- 如果说从事投资有什么生存之道,那一定要了解股市的起伏很大程度由投资人的情绪决定。长期来看股价可能上涨,其间的中期高低点却是投资人过度乐观或悲观所造成的。我想不出来有什么短期到中期的指标,比研究大多数投资人的行为还要有效。有趣的是,投资人可能是共同基金,也可能是散户。

投资顾问的错误建议有什么?

- 有很多方法可以追踪投资顾问的行为,所有方法都应该注意,因为这些人在错误的时间做错事的纪录极为辉煌,他们经常比一般散户还糟糕。投资人智慧顾问(Investors Intelligence)公司追踪很多看多或看空的投资杂志与投资顾问,他们把投资顾问分为看多或看空两种。

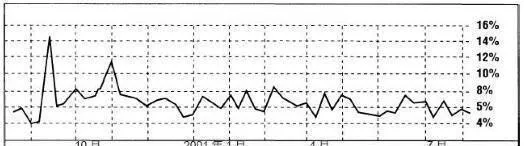

如何利用债券市场预测股市?

- 长期研究债券市场、也就是利率与股市动能的关系后,认真的研究者会得到一个结论:利率升高,债券价格下跌时,对股票不利。其中有很好的理由,利率上升时,企业必须先缴交利息,然后才放发股利给股东,在这种情况下,股利和盈余会因为众多原因而降低。 如果利率上升,企业必须缴交大量的利息,就没有钱留下来做研究发展,或是大力扩张业务。

股票共同基金的钱来自哪里?

- 大家辛苦赚来的资金是涨势的奶水,是所有涨势最重要的刺激与油料。油箱装满油时,车子可以一直开下去。这种“油料”大致来自:股票共同基金——共同基金的钱来自像你我这样的人,来自社会各个阶层,包括穷人、富人和超级富翁。近年来,退休基金的钱加入这种资金功能。

如何研判美联储的动向?

- 联邦储备委员会跟你一样关心股价。不管联邦储备委员会主席是伯恩斯(Arthur Bumns)、沃尔克(Paul Volcker),还是格林斯潘(Alan Greenspan),他们对股价高低都极为关心,伯恩斯的学生曾经让我看伯恩斯在担任美联储主席时发展出来的而且一定用过的模型。

盈余是选择好股需要考虑的因素吗?债务分为哪些?

- 盈余不是我注意的唯一重点,却是最主要的因素。之后我们会讨论股利、股利率和极为重要的价格销售比,但是首先要看看协助我们选择好股的另两个重要因素,就是公司负债与内部人交易。我看一家公司的资产负债表时,除了看盈余之外,对公司的负债金额也很感兴趣。我不喜欢债务,不喜欢自己的生活中欠债,也不喜欢企业经营时负债。

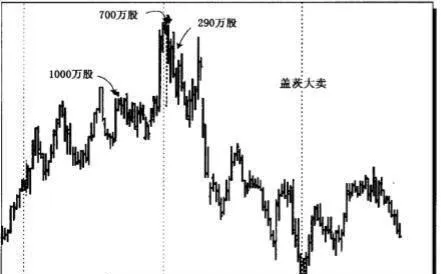

如何进行内部人交易?内部人卖出股票多少有意义吗?

- 假设你在一家号称全市最好的餐厅吃饭,却发现这家餐厅的老板每天到对面的餐厅吃饭,你会作何感想?会不会疑惑,为什么老板不在自己的餐厅吃饭?金融圈没有什么不同。一家公司的成长潜力如何,注意在这家公司服务的人是否买卖公司股票,是很好的长期指标之一。这么做很有道理,如果在公司服务的人买公司的股票,股价很可能上涨。

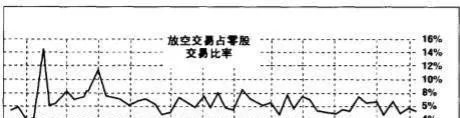

投资人气影响个股走势吗?

- 为了深入了解这种观念,我开始评估投资人对个股的人气,其中包括道琼斯工业指数30档成分股,加上一些最受欢迎的股票,如高通(Qual-comm)、昇阳与苹果电脑。有了网络之后,现在片刻之内就可以跟全世界通信,也可以每天和每周追踪很多投资顾问的看法,得出大多数人的意见。

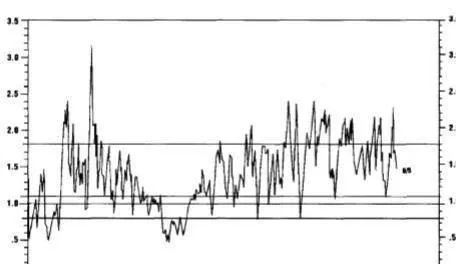

投资顾问为什么过度看多或看空?有什么因素?

- 情况相当清楚,但是为什么会这样?什么因素在这个指标背后发挥作用?推动这个指标的力量是市场的实际行为,涨势越强、越长,投资顾问变得越看好。似乎只有强劲的涨势会让他们看好,只有跌势会让他们看坏,其中只有两种情形,没有第三种。趋势的确是你的朋友,但是趋势的强度正是投资顾问变得过度看多或看空的原因。

如何利用指标操作期权?

- 你可能是默克大药厂的长期投资人,拥有这档股票却希望操作期权,多赚一点收益,人气指标可能很有用。在看多比率低于25%时,卖出卖权;在看多比率超过75%时,卖出买权。