择时

一般投资人增加融资、加码买股票的能力如何?

- 经纪商经常鼓励客户借钱买股票,投资人的融资限额是账户中有多少本金与融资比率的函数。坦白说,我认为借钱交易或投资并不聪明。你做对方向时,融资当然对你有利,如果你能够承担费用,也就是说获利超过经纪商收的利率,赚的钱会比不融资时还多。但是如果你做错方向,你就受到双重伤害,会赔掉本来不属于你的钱。

从事投资的生存之道有什么?

- 如果说从事投资有什么生存之道,那一定要了解股市的起伏很大程度由投资人的情绪决定。长期来看股价可能上涨,其间的中期高低点却是投资人过度乐观或悲观所造成的。我想不出来有什么短期到中期的指标,比研究大多数投资人的行为还要有效。有趣的是,投资人可能是共同基金,也可能是散户。

投资顾问的错误建议有什么?

- 有很多方法可以追踪投资顾问的行为,所有方法都应该注意,因为这些人在错误的时间做错事的纪录极为辉煌,他们经常比一般散户还糟糕。投资人智慧顾问(Investors Intelligence)公司追踪很多看多或看空的投资杂志与投资顾问,他们把投资顾问分为看多或看空两种。

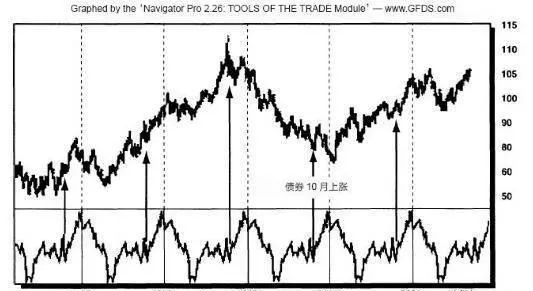

如何利用债券市场预测股市?

- 长期研究债券市场、也就是利率与股市动能的关系后,认真的研究者会得到一个结论:利率升高,债券价格下跌时,对股票不利。其中有很好的理由,利率上升时,企业必须先缴交利息,然后才放发股利给股东,在这种情况下,股利和盈余会因为众多原因而降低。 如果利率上升,企业必须缴交大量的利息,就没有钱留下来做研究发展,或是大力扩张业务。

股票共同基金的钱来自哪里?

- 大家辛苦赚来的资金是涨势的奶水,是所有涨势最重要的刺激与油料。油箱装满油时,车子可以一直开下去。这种“油料”大致来自:股票共同基金——共同基金的钱来自像你我这样的人,来自社会各个阶层,包括穷人、富人和超级富翁。近年来,退休基金的钱加入这种资金功能。

如何研判美联储的动向?

- 联邦储备委员会跟你一样关心股价。不管联邦储备委员会主席是伯恩斯(Arthur Bumns)、沃尔克(Paul Volcker),还是格林斯潘(Alan Greenspan),他们对股价高低都极为关心,伯恩斯的学生曾经让我看伯恩斯在担任美联储主席时发展出来的而且一定用过的模型。

盈余是选择好股需要考虑的因素吗?债务分为哪些?

- 盈余不是我注意的唯一重点,却是最主要的因素。之后我们会讨论股利、股利率和极为重要的价格销售比,但是首先要看看协助我们选择好股的另两个重要因素,就是公司负债与内部人交易。我看一家公司的资产负债表时,除了看盈余之外,对公司的负债金额也很感兴趣。我不喜欢债务,不喜欢自己的生活中欠债,也不喜欢企业经营时负债。

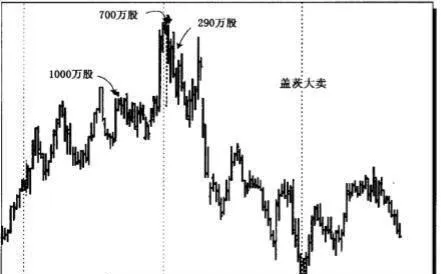

如何进行内部人交易?内部人卖出股票多少有意义吗?

- 假设你在一家号称全市最好的餐厅吃饭,却发现这家餐厅的老板每天到对面的餐厅吃饭,你会作何感想?会不会疑惑,为什么老板不在自己的餐厅吃饭?金融圈没有什么不同。一家公司的成长潜力如何,注意在这家公司服务的人是否买卖公司股票,是很好的长期指标之一。这么做很有道理,如果在公司服务的人买公司的股票,股价很可能上涨。

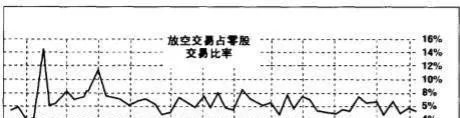

投资人气影响个股走势吗?

- 为了深入了解这种观念,我开始评估投资人对个股的人气,其中包括道琼斯工业指数30档成分股,加上一些最受欢迎的股票,如高通(Qual-comm)、昇阳与苹果电脑。有了网络之后,现在片刻之内就可以跟全世界通信,也可以每天和每周追踪很多投资顾问的看法,得出大多数人的意见。

投资顾问为什么过度看多或看空?有什么因素?

- 情况相当清楚,但是为什么会这样?什么因素在这个指标背后发挥作用?推动这个指标的力量是市场的实际行为,涨势越强、越长,投资顾问变得越看好。似乎只有强劲的涨势会让他们看好,只有跌势会让他们看坏,其中只有两种情形,没有第三种。趋势的确是你的朋友,但是趋势的强度正是投资顾问变得过度看多或看空的原因。

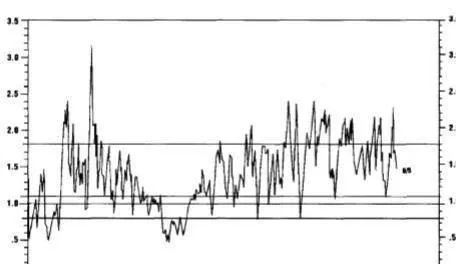

如何利用指标操作期权?

- 你可能是默克大药厂的长期投资人,拥有这档股票却希望操作期权,多赚一点收益,人气指标可能很有用。在看多比率低于25%时,卖出卖权;在看多比率超过75%时,卖出买权。

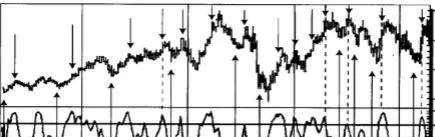

股市的基本原则是什么?

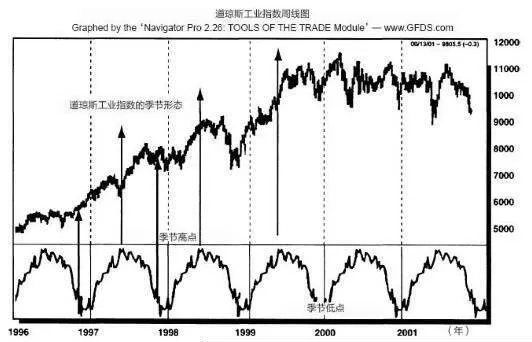

- 第一个规则是这些过度看多或过度看空的区域通常是行情反转的时候。公元前500年,赫拉克里斯(Heraclitus)说过:每一个趋势一定都会过度发展,造成趋势自行逆转。 上图好比这种现象的证明。

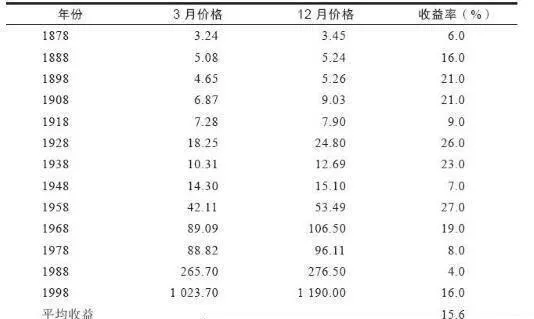

美国股票市场的四年现象:经历142年的成功记录

- 经历142年的成功记录我拥有的股价数据可以回溯到1854年那么久(见第1章)。四年现象最早出现在1858年,这一年市场处于一个大底之中(事实上底部大约在1859年出现)。下一次现象在4年后的1862年年初出现,之后股市开始了整个19世纪最强而有力的一个牛市。

美国股票市场的四年现象:惊人的10月效应

- 10月效应的原因如果投资者通过研究股市数据,并发现结论与之前的认知有显著不同时,他们总是会觉得奇怪,为什么会有这种现象?现象背后的原因是什么? 我认为股价在10月份左右见底有一个很有说服力的解释。这个解释主要是两个影响因素共同作用的结果。首先,企业会在10月份公布季度盈亏,使这个月成为一年中情绪低落的时段。

美国股票市场的四年现象:持续的第八年因素

- 持续的第八年因素当我指出尾数为7的年份出现市场低点的现象时,这种周期或形态中还有一个重要的部分。简单来说,就是尾数为2和8的年份具有独一无二的力量,会开始重大的涨势,涨势通常在这一年的前3个月开始,这种情形几乎跟尾数为7的年份是低点一样明确。

美国市场的四年现象:简单的做法

- 简单的做法这种四年现象极为简单,甚至连小孩都知道怎么利用它。我们可以设想,有一个14岁的小孩,只需要在1986年10月的买点上加4年,他都可以预测到1990年秋季会出现市场低点。那时,这位想象中的小孩已经长大到18岁,他会看到长达一年半的牛市已经开始。

美国股票市场的四年现象:2002年的意义

- 2002年的意义我们现在看看能不能把这种现象理解得更清楚一点,我们预期每隔4年市场会出现底部。上次是在1998年出现,我们只要在1998年加上4年,就可以预测出下一次的买进时机。如果我没算错的话,2002年将会出现重大的买入机会。

美国股票市场的四年现象:惊人的10月效应

- 惊人的10月效应对股市的投机者而言,10月是最危险的月份。其他危险的月份还有7月、1月、9月、4月、11月、5月、3月、6月、12月、8月和2月。 ——马克·吐温马克·吐温不知道他这样诙谐的说法,实际上指出了大部分股市的底部。

利润率增幅最大的股票

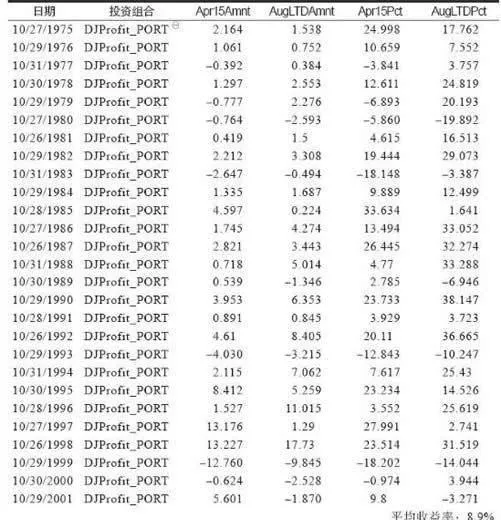

- 首先,假设我们在10月买进道琼斯指数过去12个月利润率增幅最大的5只成分股(见表11-4)。 表11-4 道琼斯工业指数中12个月利润率增幅最大的5只成分股投资组合注:道琼斯工业指数5只利润率增幅最大的成分股投资组合。许多作者认为,这是选股的最佳价值指标。

长期投资的成功之道

- 你认识谁不重要,重要的是你知道什么事情……以及你在将来会知道的事情。到现在,你应该已经认识到买卖股票的时机及买卖什么样的股票很重要。目前你所了解到的是真实的市场,一些很重要的事情。这些事情主要是指你买入和卖出股票的盈利,也包括基金或公司内部人的买卖活动。