經營或盈利風險是目前最受關注的風險。正如格林厄姆所說:

真正的投資風險並不是既定時期內價格下跌股票佔大盤的比例,而是因爲經濟形勢惡化或管理下滑給產品質量和盈利能力帶來損失的危險。

我們已經越來越深刻地意識到,當前市場正面臨着一場自“大蕭條”以來最嚴重的危機,在這種情況下,經濟形勢造成的盈利能力損失是所有投資者必須考慮的。格林厄姆警告投資者,主導市場更多的是當前收益,而不是長期均值。和豐瘦不均年份之間的收益變化一樣,它也是造成普通股價格劇烈波動的主要原因之一。

對此,格林厄姆認爲:

顯然,按披露利潤的暫時性變化來調整企業估值,這是股票市場非理性的一個重要體現。非上市公司在經濟繁榮期創造的利潤可能會達到衰退期的兩倍,但企業的所有者肯定不會想到按比例去調整其投資資本。

在這種環境下,投資者面對的最大挑戰,就是評價這種收益的變化到底是永久性還是暫時性的。前者代表着機遇,後者則是價值陷阱。

務必關注當前的每股收益率(EPS)與10年期平均每股收益率的關係。如果一隻股票按當前盈利能力看屬於廉價股,但是按平均盈利能力看則不是廉價股,那麼,投資者就應該對它倍加小心—儘管它們貌似便宜,但只要收益下降,廉價的吸引力便會蕩然無存,即便價格上漲也無濟於事。

股票市場的運行似乎表明,這是一個高經營風險的領域。在股利互換市場,歐洲的股利率下跌了近50%,英國的股利率下跌40%,而美國的股利率僅下跌21%!對投資者而言,最大的挑戰就是評估盈利能力的變化到底是暫時性的,還是永久性的。

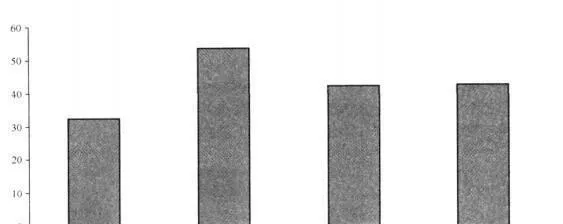

圖11-4 當前EPS>2x10年期間年均EPS的股票比例

圖11-4爲大盤股股票中當前EPS大於2倍的10年期間年均EPS所佔的比例,我們以此作爲盈利風險。在美國股市,只有1/3的股票符合這個條件(這與美國率先墜入危機的情況相符合)。按照這個指標,英國的情況最差,54%股票的當前EPS大於10年期間年均EPS的2倍。而歐洲和日本股市的這一數據則是42%。我們也許會認爲,這些市場似乎不存在盈利風險和經營風險。當然,這確實有可能預示機遇:因爲上述的低估值,很可能表示股票已經出現部分折價。