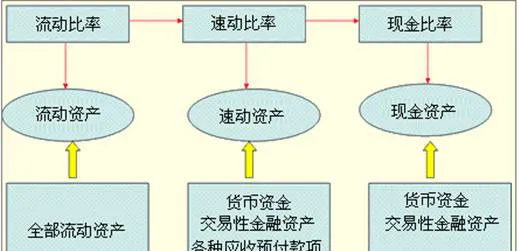

1.流動比率、速動比率和現金比率是用來衡量企業短期財務風險的重要指標。

前面學習了資產負債率概念,但是通過資產負債率還無法充分顯示公司的財務風險。流動比率、速動比率和現金比率是在資產負債率的基礎上,一步一步地對影響企業正常運轉的財務風險進行更細緻的分析。

企業的財務風險有兩種,一種是總負債量所帶來的絕對風險,這種風險可能導致企業破產;另一種風險是企業資產和負債的結構性風險,是由於企業的資產結構不合理所帶來的風險,如流動性風險。一般情況下。它只是影響企業的正常經營運轉,但如果無法控制,也會引發企業破產。

從財務賬面觀察,有些公司資產負債率的絕對數字並不高,但企業仍然面臨嚴重的財務風險,甚至資金斷鏈,破壞了企業的正常運轉。這是因爲這些企業的資產負債結構不合理,分配到用於營業的流動資金不足,導致短期償還或支付能力不足。這種現象無法從資產負債率的大小上查看出來。

流動比率、速動比率和現金比率還可以作爲判斷企業信用和商譽的依據。

在對流動比率和速動比率作分析時,我們發現有許多行業的龍頭公司的流動比率和速動比率長期達不到安全指標2和1,或高於其他同行,但是它們的財務狀況卻並不令人擔憂。這有兩個方面的原因。一是這些公司在行業中的地位是其他公司無法撼動的;二是公司的競爭力極強,可以充分利用上下游企業作爲短期資金的提供者。

對於沒有壟斷地位,行業競爭又非常激烈的企業,卻是另一番景象。它們從銀行貸款或者與上下游企業發生業務時,如果沒有足夠的信用和商譽,債權人對流動比率和速動比率以及現金比率的評估將更加嚴格,這些指標成爲信用評價的重要指標。如果企業的流動比率和速動比率一直處於不佳狀態,或者在賬面上有較好的比率數據,但其結構不合理,需要拆東牆補西牆,那麼企業的信用自然不佳,這樣也導致企業的商譽下降。比如,因經營需要,某公司向銀行貸款,該公司的資產負債率、流動比率等指標無法達到銀行的評估要求,這時就會遭到拒絕。當企業向上遊企業賒賬購人生產所需原材料時,對方也會因這些指標產生擔憂,從而拒絕賒賬或減少賒賬比例。

流動比率、速動比率和現金比率可以反映企業管理層的管理能力及企業的運營效率。

流動比率和速動比率都可以用來衡量企業短期流動性的好壞。流動性越好,說明企業能夠償還短期債務的能力越強,反之就越差。但是如果企業的流動比率太大,就會影響企業的資金週轉效率,從而影響企業的盈利能力。因此,對於一般成熟企業,流動比率在200%左右較爲合理。不過這也不是絕對的,根據不同的行業和經濟環境及公司的發展狀況,流動比率可以有所不同。具體分析時需要結合實際情況,研究流動資產和流動負債的結構。

在評價企業對流動資產的管理和運營能力時,可以結合流動資產週轉率,或者更細緻的應收賬款週轉率和存貨週轉率,以及經營活動現金流等相關指標進行分析。流動資產週轉率是銷售收入與流動資產平均餘額的比率,反映的是全部流動資產的利用效率。流動資產週轉越快,企業的流動和速動資產就越靈活,對流動比率和速動比率的控制可適當放寬。反之,企業的流動資產週轉緩慢,則對公司流動比率和速動比率的評估就要更加保守。

4,通過流動比率、速動比率和現金比率之間的差距,可以評估企業的銷售狀況。如果企業的流動比率較高,而速動比率和現金比率非常低,說明企業的存貨比重可能較大,商品出現積壓,企業的銷售狀況不佳。

流動比率、速動比率和現金比率對上市公司的股價也會產生間接或直接的影響。

對股價產生影響較爲直接的是企業的創收能力。企業的淨利潤可以直接轉化爲股東的收益,可以以股利的形式分配給股東,也可以作爲企業的公積金用於企業的發展。收益的增加直接推動股價的上漲和穩定。流動比率等指標在一般情況下雖然不是股價變化的直接影響者,但通過它們可以知道企業的歷史盈利能力和對未來盈利能力的預測。如果企業對這三項比率一直控制在較爲合理的水準,充分利用了包括流動負債在內的流動資產,提高了資產利用率,那麼企業的盈利自然就會增加,股東也獲取了來自於負債創造出來的額外收益,股價也會水漲船高。

在股市中,經常有一些企業由於資金出現問題而導致股價大跌的情況。*ST中達(600074)在2011年10月下旬披露“收到債務逾期催收通知”的公告後,雖然公司一再表示正在積極協商調整還款計劃及逾期貸款的處置,但公司資金鍊嚴重惡化仍然讓投資者失去信心,股價連續暴跌。又如華北製藥(600812) 2011年9月30的報表中,流動比率只有0.762,並連續幾年低於1,公司採用再融資的方法募集資金進行還貸,也引起了投資者的關注和擔心,導致股價出現大跌。