公司戰略

公司戰略是指爲實現公司總體目標,對公司未來發展方向作出的長期性和總體性戰略。它是統籌各項分戰略的全局性指導綱領,是公司最高管理層指導和控制企業的一切行爲的最高行動綱領。戰略決定了公司中長期的增長來源,或者說爲公司業務發展以及成本降低獲得了哪些關鍵性資源。公司戰略深刻決定了業績的表現,影響着公司價值及中長期股價表現。公司因爲戰略決定進入新領域時,一定要考慮在資源和能力上是否進行了充分準備,否則失敗概率較大。公司總體戰略包括三種類型:成長型、穩定型、收縮型。

成長型戰略

成長型戰略以發展壯大企業爲基本導向,致力於使企業在產銷規模、資產、利潤或新產品開發等某一方面或某幾個方面獲得增長。成長型戰略的一種基本類型:一體化戰略、密集型戰略、多元化戰略。

一體化戰略

企業對具有優勢和增長潛力的產品或業務,沿其經營鏈條的縱向或橫向擴大業務的深度和廣度,擴大經營規模,實現企業成長。

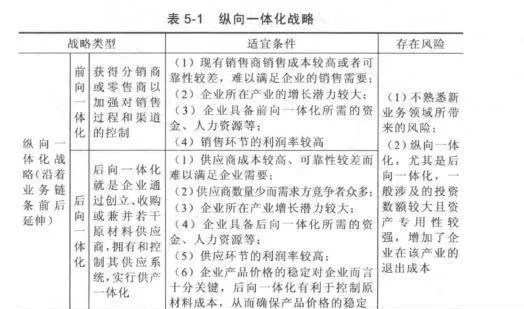

縱向一體化戰略

案例:自建渠道的格力電器

一般的家電生產商會委託專業的家電經銷商銷售產品,因爲專業經銷商的銷售效率更高,但是也產生了一些問題,例如家電生產商對經銷商的價格無法把控,容易擾亂價格體系,此外,經銷商一般採用“先貨後款”銷售模式,壓榨生產商。格力電器反其道而行,自建渠道。格力早在1997年就自建渠道,當時格力湖北經銷商互搶地盤,大打價格戰,廠家和經銷商兩敗俱傷。時任格力銷售總經理的董明珠,提出一個大膽的想法:成立以利益爲紐帶,以格力品牌爲旗幟,互利雙贏的聯合經營實體,由此,湖北格力空調銷售公司誕生。區域銷售公司由企業與渠道商共同出資組建,各佔股份並實施年底共同分紅。它的核心理念是渠道、網絡、市場、服務全部實現統一,共同做市場共同謀發展。在這其中,格力只輸出品牌和管理,在銷售分公司中佔有少許股份。後來2004年,不堪國美電器壓榨的格力脫離國美渠道,大力發展自建渠道。格力以股份制形式在每個省和當地經銷商合資建立銷售公司,“以控價爲主線,堅持區域自治原則,確保各級經銷商合理利潤”,由多方參股的區域銷售公司就使經銷商之間化敵爲友。區域銷售公司董事長由格力出任,總經理由經銷商共同推選,各股東年終按股本結構分紅。格力以統一價格對區域銷售公司發貨,區域銷售公司再將產品批發給由各地市級批發商組成的相應合資分公司,合資分公司向所在區域的零售商供貨。上述模式節約了格力大量的自建網絡開支,消除了與經銷商之間的價格戰,解決了經銷商在品牌經營上的短期行爲,促進品牌的長期發展。以自有渠道爲主的經銷商網絡,增強了格力在產業鏈上的話語權和價格掌控力。這張龐大而穩定的銷售網絡,以及“先款後貨”模式爲格力帶來了充格資金,使得格力幾乎不用借有息負債發展。近十年來,格力電器銷售額迅猛增長,也造就了股價十年漲幅近50倍的超高收益,取得這一成就和自建渠道的戰略執行不無關係。

案例:煤、電、運一體的中國神華

中國神華(SH:601088,HK:1088)是世界領先的以煤炭爲基礎的一體化能源公司,原先主要業務爲煤炭生產、銷售,後向前延伸產業鏈至電力生產、熱力生產和供應,相關鐵路、港口等運輸服務。最爲難得的是公司在上述領域均是生產效率最高的公司之一。公司的煤炭業務已經成爲中國煤炭行業大規模、高效率和安全生產模式的典範。神華煤炭資源儲量爲中國第一,單位生產成本低,約爲行業成本的一半,具備競爭優勢,產量佔中國煤炭總產量的8%。煤炭佔到公司全部收入的70%,也是公司最主要定性分析公司基本面的利潤來源。中國神華擁有電廠25家,是中國第五大發電企業,燃煤機組平均利用小時高,毛利率基本處於電力上市公司的最高水平,有較強的競爭優勢。煤炭成本佔發電成本的六至七成。近年來,國內煤炭價格大幅下跌,電力企業盈利成倍提升,中國神華電力業務業績基本平穩,爲煤炭業務盈利提供了空間。此外,公司擁有由鐵路、港口和航運船隊組成的大規模一體化的運輸網絡,包括包神、神朔、朔黃、大準和黃萬五條鐵路(其中神朔、朔黃鐵路是中國西煤東運的第二大通道),黃驊港、神華天津煤碼頭兩個港口和神華航運公司船隊。公司運輸業務很好地銜接了上下游產業,保證了煤炭的運輸銷售及對電廠等下游產業的順暢供應。公司在保障一體化系統安全運營的同時,運輸業務業績實現了明顯增長。近年來,國內煤炭供需逆轉,半數煤企上市公司虧損,半數處於盈虧平衡,而中國神華因其上下游一體化,較大程度規避了單一行業風險,盈利能力仍能保持超過10%的淨資產收益率,實屬難得。

案例:踏錯節奏的中國鋼企

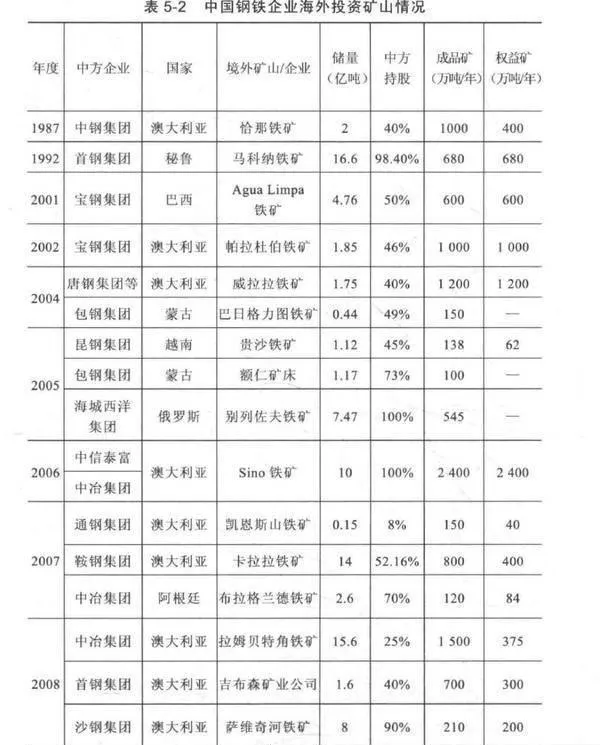

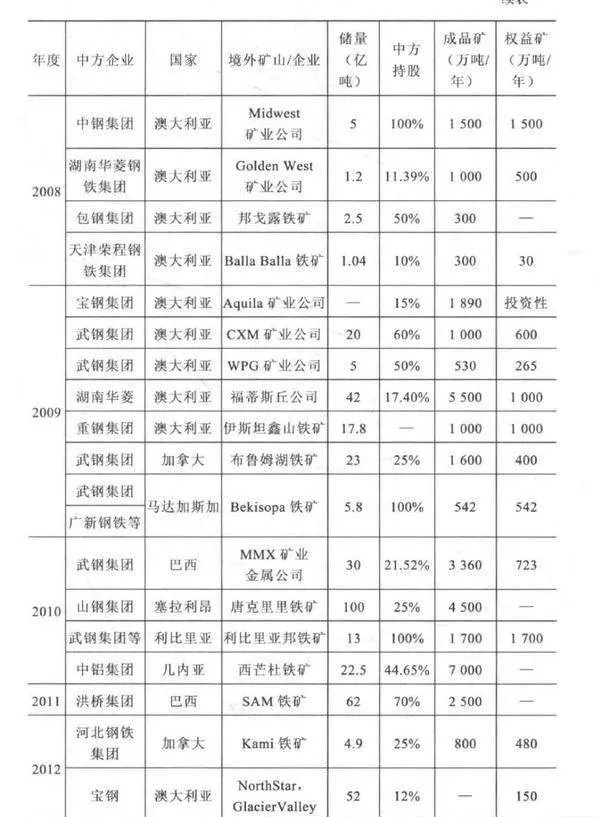

鋼鐵行業中鐵礦石成本是鍊鋼成本的重要構成,因而鐵礦石價格變動直接影響着鋼鐵公司的利潤水平。因爲世界範國內的鐵礦石資源分佈不均,澳大利亞和巴西的力拓、必和必拓和淡水河谷三大鐵礦石公司幾乎壟斷了全球鐵礦石供應。20世紀80年代開始一直到21世紀初國際鐵礦石價格長期保持相對穩定,基本保持在20美元/噸水平,從2004年開始,中國超過日本成爲國際鐵礦石貿易的最大買家,“中國需求”開始成爲影響鐵礦石價格變動的主導因素,國際鐵礦石價格也由此開始出現大幅上漲。2004~2008年,三人鐵礦石廠商制定的長期協議價格分別上漲19%、71.51%、19%、9.5%、65%,瘋狂上漲的鐵礦石價格壓得國內鋼企喘不過氣來。而日本鋼企卻沒有如此感覺,它們早已深入到了上游產業,由於先前對礦山的投資回報,足以彌補鐵礦石漲價對日本鋼鐵企業的影響。根據統計,在澳大利亞24個主要鐵礦中,8個有日本公司直接參股,其餘的16個鐵礦,日本企業也間接參股:在巴西的22個鐵礦中,日本公司同樣有參股,其中在淡水河谷,日本鋼企持股比例高達15%。所以當時每年長期協議談判時,日本鋼企總是率先痛快同意價格上漲,造成了後面談判的中國鋼企被動。正是由於缺乏戰路眼光,中國鋼企沒能在鐵礦石價格上漲之前投資礦山資源,反而在價格上漲之後的較高位置才意識到上游的重要性,但是進入的價格早已不能同日而語。中國鋼企的高位接盤,再加上自身並無異國開採礦石的經驗,對開採的難度估計不足,爲日後投資失敗埋下伏筆。表5-2所示爲中國鋼企主要海外礦山投資情況,投資數量最多和規模最大的時期均在鐵礦石價格表現較好的那幾年。

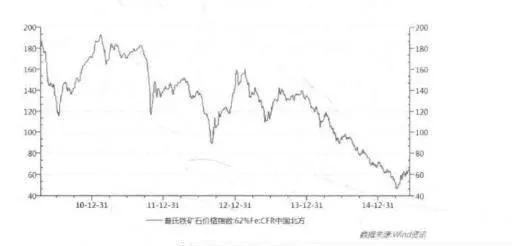

由於此前利潤豐厚,力拓、必和必拓和淡水河谷三大礦業巨頭繼續擴大低成個鐵礦石的供應(三大礦企開採鐵礦石成本在每噸30美元左右)和繼續利用規模優勢削減生產成本,同時中國需求放緩,鐵礦石價格已經從2011年高峯的每噸190美元不斷下跌至2015年的每噸50美元,而鐵礦石的歷史記錄出現在2008年的每噸205美元。三大礦廠公司股價也從2011年至今出現了40%~80%的下跌。即便如此下跌,三大礦廠仍然繼續增產,淡水河谷計劃從2014年的3.1億噸增產至2018年4.5億噸;力拓從2.7億.噸增產到2017年3.6億噸:必和必拓預計產量從2.25億噸增長至2015年的2.45億噸。鐵礦石供應已經不再緊缺,供需逆轉。如此,大部分中國鋼企都是在礦價高的時候進入,成本相對較高,加之所投資礦產資源開採條件相對較差,中國鋼企投資上游礦石產業節奏基本踏錯,如圖5-3所示。

在出海投資礦石過程中,損失最爲慘重的莫過於港股上市公司中信泰富。2006年3月,中信泰富獲得中澳SINO鐵礦項目。彼時,中信泰富的收購目的是“可確保公司特殊鋼製造業務得到穩定而充足的原材料供應,從而保證該業務的長期發展”。最初,中信泰富對此項目的成本預算爲33.19億美元,計劃投產時間定於2009年7月。然而由於前期勘探評估不充分,導致該礦的生產成本過高,直到2013年12月,中澳SINO鐵礦項目生產的首船成品礦才付運,累計耗資已近100億美元,預計到2016年底,整個項目纔將全面建成投產。中信西澳項目所開採礦石成本估計達到100美元/噸,再加上運輸費用和澳元波動,運回來也毫無成本優勢,盈不盈利都要開採,非常尷尬。後來中信泰富被中信集團重組,重組後的中信股份2014年年報確認,隨着大宗商品價格暴跌,已對在澳合資企業一中澳鐵礦進行了25億美元(約合155億元人民幣)的減值撥備。

比起延期,直接關停或摘置的項目可能更加可惜。2011年6月23日,中鋼集團宣佈,哲停在西澳洲的WeldRange鐵礦項目,停止與之相關的所有工作,並對在建項目收尾。中鋼集團表示,由於鐵礦山生產能力比較大、物流量大、鐵路運距大,導致所需要的投資非常大,所以某一家企業去開發海外鐵礦石資源在財力和能力上都會顯得喫力。

2008年中冶集團斥資4億澳元收購了位於西澳皮爾巴拉地區的蘭伯特角鐵礦,但是由於礦石開採難度極高,目前仍不具備開發條件,計提大額資產減值18.09億澳元,中冶公司正在尋找退出方案。

2011年,攀鋼釩鈦置入控股股東鞍山鋼鐵持有的鞍千礦業以及50%的卡拉拉鐵礦項目股權。2014年8月,攀鋼釩鈦對卡拉拉投資進行約6.4億澳元的減值,摺合人民幣36.7億元。

武鋼集團計劃到2015年將通過擁有利比里亞、加拿大、巴西等國多個鐵礦石項目獲得原料,實現鐵礦石完全自給。2014年2月,武鋼股份利比裏業邦礦項目首船鐵精礦裝船。不過,2014年7月,武鋼股份擬收購大股東武鋼集團持有的武鋼礦業100%股權、武鋼國際資源100%股權、武鋼巴西90%股權以及向武鋼國貿收購下屬武鋼(澳洲)有限公司100%股權時,卻因礦價太低迷而擱淺,這使上市公司逃過了礦價下跌的風險。

2010年7月,中國鋁業出資13.5億美元獲得了力拓集團位於幾內亞的西芒杜鐵礦44.65%的股權。但中鋁要想把礦石運回中國,至少需要修建一條650公里的鐵路、新建3個25萬噸的碼頭泊位,僅這兩項的投資就超過了100億美元。與此同時,力拓及其合作伙伴國際金融公司已與幾內亞政府簽署了一份協議,將西芒杜鐵礦項目的投產時間推遲至2018年,比原計劃晚了3年。由於項目被延期,中鋁將承擔很大的額外成本開支。

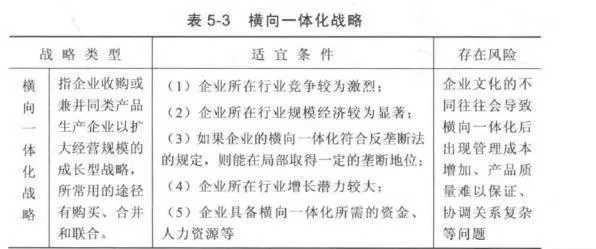

橫向一體化戰略

案例:港口資源整合的廈門港務 廈門港務(HK:3378)是廈門最大的港口碼頭運營商,從事國際和國內集裝箱裝卸和存儲、散雜貨裝卸和存儲以及港口配套增值服務,主要利潤來源於集裝箱裝卸和港口服務業務。.

一般而言,國內大部分港口只有一個經營主體,而廈門港的情況非常特殊,有11家企業在廈門從事集裝箱碼頭經營,競爭激烈,造成廈門港集外貿裝箱裝卸費率僅爲交通部發布的費率指導價的一半左右。2010年開始,廈門國資委開始推動廈門集裝箱碼頭整合,經過三年,2013年12月13H廈門集裝箱碼頭集團有限公司成立,標誌整合完成。整合方案爲,廈門港務所屬碼頭,連同海天碼頭、象嶼碼頭、國貿碼頭和海滄港務以新設立合併方式成立廈門集裝箱碼頭集團有限公司,相關股東以碼頭資產作價或以現金入股合資公司。廈門港務持有集裝箱碼頭集團59.75%的股權,通過控股集裝箱碼頭集團,經營了廈門港內八個碼頭,共計25個國際集裝箱泊位,佔據廈門港集裝箱產能的70%。廈門集裝箱碼頭資產的整合可以帶來多重好處,首先以往多個經營主體的碼頭由一個經營主體管理,可以對資源進行有效配置和利用,提高運營效率,此外,規模化經營可以降低運營成本,最後,避免了惡性競爭,對船東議價能力提升。事實上,廈門港務2014年報中也提到“要充分把握廈門港集裝箱碼頭資源成功整合的契機,有限推動內部資源融合,優化碼頭航線業務發展佈局,並適度縮減集裝箱裝卸費率優惠幅度,逐步促進港口服務費合理迴歸,提高港口業務盈利能力”。2014年度廈門港務考慮合併因素集裝箱總吞吐量有50%的增長,排除合併因素外,原先自有碼頭也有20%~50%不等的增幅,而受益於集裝箱碼頭整合的港口配套增值服務收入也增長了22%。廈門港務股價自集裝箱碼頭整合完成的2013年末至2015年5月,股價上漲了2~3倍,詳細股價表現圖見本書第7.5節。

密集型戰略

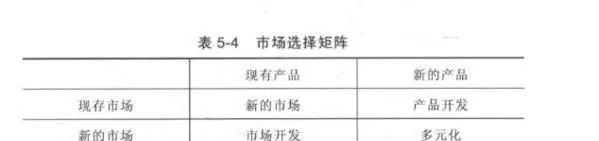

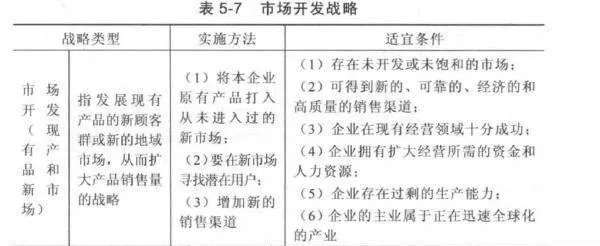

密集型戰略也稱加強型成長戰略,指企業充分利用現有產品或服務的潛力,強化現有產品或服務的競爭地位。按照新市場、現有市場以及新產品、現有產品可以構建成四種產品/市場組合和對應的營銷策略,分別爲市場滲透、產品開發、市場開發和多元化,如表5-4所示

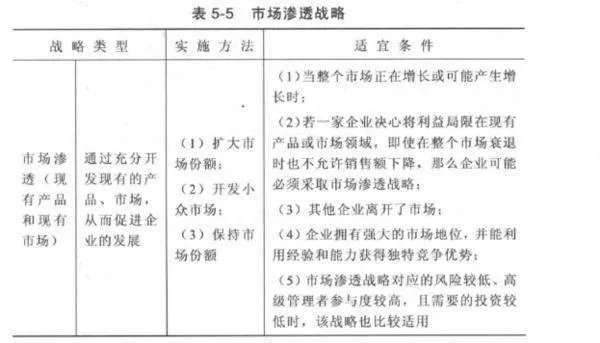

市場滲透

市場滲透是最爲常見的戰略類型,它可以通過價格戰、促銷、投放廣告、提升品牌形象、改善渠道、改進產品等多種方式繼續將產品的市場做熟、做透,如表S-5所示。在這當中直接的價格戰對公司的價值提升最低,因爲通過價格戰爭奪到其他競爭對手的顧客,會引起競爭對手的強烈反彈。在促銷活動中,例如賣梳子的譚木匠(HK:0837)會結合各個節日開展主題活動,母親節會開展給媽媽梳頭活動,召天下所有孝子走近媽媽,陪媽媽聊聊天。愛,從頭開始!

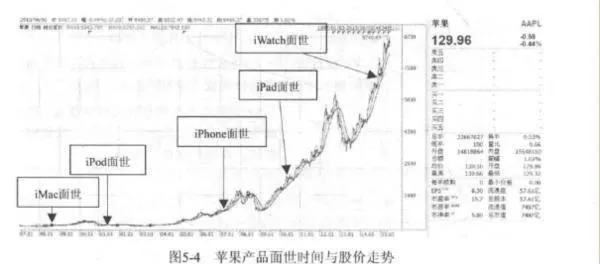

案例:創造顛覆性產品的蘋果

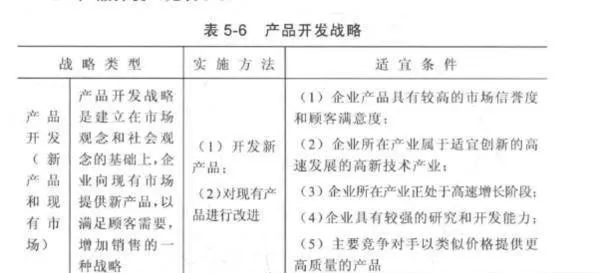

產品開發,特別是具備顛覆性的產品面世往往是最具有價值的增長戰略,如蘋果不斷開發出新數碼產品。1997年喬布斯迴歸蘋果,1998年8月創造了iMac電腦,2001年10月面世了iPod,iPod把隨身聽給顛覆了,而在面世初始階段又沒有競爭對手。2007年1月iPhone面世,iPhone顛覆了傳統手機,成爲智能手機的代名詞。2010年1月iPad面世,顛覆了傳統筆記本電腦。2014年9月iWatch面世。可以看出,蘋果每一項數碼產品的發明都爲公司的增長打開空間,蘋果股價自喬布斯迴歸至2015年,股價上漲:超過200倍,如圖5-4所示。

案例:重塑民族品牌的上海家化

在民族日化品牌中,上海家化(SH:600315)過去十年中的產品開發戰略獲得巨大的成功,是公司業績不斷提升的重要因素,加上團隊建設等因素造就了股價近十年上漲50倍的神話。上海家化的主打產品爲六神花露水,該品牌爲公司1990年推出,有噴霧止癢、噴霧驅蚊、驅蚊冰蓮香型等九大產品,佔領花露水市場約70%的份額,穩居第一。後來六神不斷拓展產品線,拓展到沐浴露、寶寶用品、夏日隨身、香皂、粉類共六大系列。六神是公司銷售收入第一的品牌,而佰草集是公司高速成長、利潤豐厚的明星產品。佰草集是公司1998年推出的中草藥概念護理品,是國內第一“套現代中草藥中高檔個人護理品,定位25~35歲知性女士。經過對產品的重新塑造,佰草集銷售收入從2005年0.6億元增長到2011年的9.9億元,年複合增長率達到60%。近幾年公司還在不斷爲佰草集推新品和增加品類,2008年推出太極泥、日月精華等產品,2011年推出逆時恆美系列、桃花系列,後又推出太極泥三代,高端精油產品等。目前,佰草集已包括洗浴品、護膚品、精油、香薰、香水等200多種產品,每年新品銷售佔比超過30%。美加淨誕生於1962年,曾是中國化妝品第一品牌,後與美國莊臣合資失敗,公司用重金回購品牌,2007年開始復興計劃,對品牌重新定位和規劃,現已在全國獲得較大的認可和穩定的客戶羣,尤其是護手霜市場佔有率達到20%,穩居市場第一。高夫是公司1992年推出的男士用品品牌,2003年品牌重新定位後,已從一個,上市十年的大衆化低檔男士用品打造成爲一個走商場專櫃的中高端男士用品,產品主要包括護膚、護髮和香水等品類。上海家化又陸續推出專注家庭清潔護理產品的家安,定位爲時尚奢侈品牌的雙妹,和定位爲嬰童護理品牌的啓初等多種產品。

案例:全球化的可口可樂

1976年,可口可樂的CEOPaulAustin在一篇文章中捐出美國的軟飲料消費已經成熟飽和,可口可樂的最大銷售量增長將來自國際市場。全球化發展一直是公司的戰略目標,到了1987年,可口可樂利潤的3/4來自國際市場的銷售,全世界都有可口可樂,到處都能買,到處都有賣。這也正是股神巴菲特購買可口可樂原因之一,當市場還停留在可口可樂是美國成熟型企業的認識時,巴菲特就已經看到了可口可樂向全球輸出的遠景。他在做完投資但股票尚未飛漲時寫道:“當時我看到的是:很明白,很引人,世界上最流行的產品爲自己建立了一座新的豐碑,它在海外的銷量爆炸式地迅速膨脹。”

多元化戰略

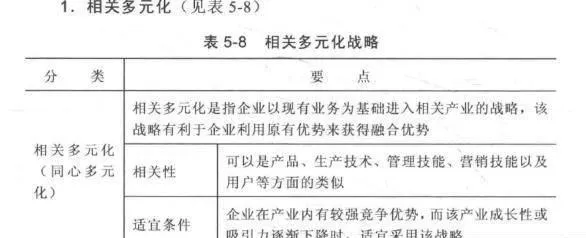

企業儘量增大產品大類和品種,進入與現有產品和市場不同的領域,擴大企業的生產經營範圍和市場範圍,保證企業的長期生存與發展。多元化按新業務和原有業務的相關性可分爲相關多元化和無關多元化。

相關多元化(見表5-8)

案例:跨界的雲南白藥

雲南白藥(SZ:000538)是我國最著名的傳統中藥製藥企業之一,雲南白藥因其獨有的產品功效,成爲中國止血愈傷、消炎消腫、活血化瘀類產品的百年品牌。但就是這麼一個傳統中藥企業,除了開發出雲南白藥氣霧劑、白藥酊劑、白藥膠囊、白藥創可貼等細分醫藥產品外,還跨界進入.日化消費品行業,於2005年銷售雲南白藥牙膏,結果大受歡迎。爲什麼雲南白藥能夠在兩個看似不相關的行業中都取得成功呢?這是因爲公司在“雲南白藥牙膏”推出之時,就緊緊與公司在消費者心目中已經樹立的“止血化瘀、消腫止痛”的功能定位相關聯,將“雲南白藥牙膏”的功效清晰定義爲“減輕牙齦出血、疼痛問題、修復黏膜損傷”,與其他牙膏品牌形成顯著差異。白藥牙膏銷售額從2005年的8000萬元快速增長到2014年的30多億元。嚐到甜頭的雲南白藥乘勢推出洗髮水、面膜、沐浴露等產品,並緊隨潮流做藥妝。但是這些產品與白藥原有止血定位關聯度不高,因而多年以來,除了牙膏賣得火,旗下的養元青洗髮水、採之汲面膜、千草堂沐浴露卻還未見起色,跨界跨過了頭公司就沒有競爭優勢。2013年雲南白藥收購情逸堂後主推衛生中業務,爭取成爲下一個健康產業大產品的突破口,衛生巾和雲南白藥止血的關聯度較大,因而成功的可能性較大。

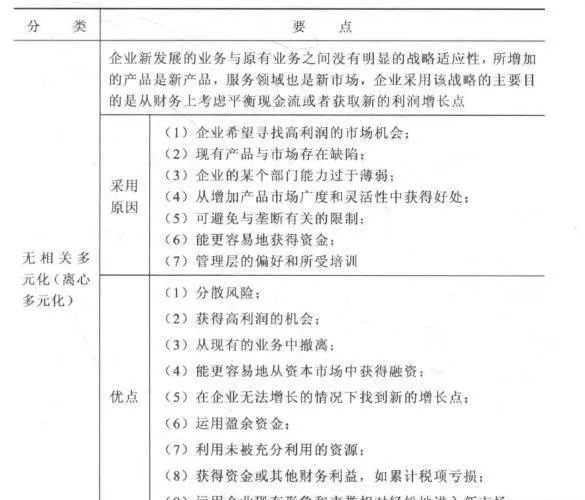

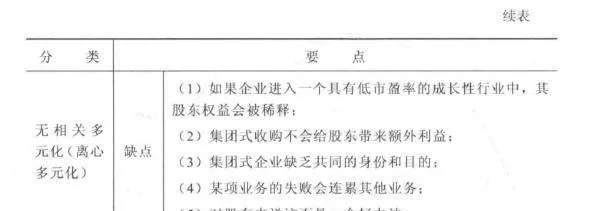

無關多元化(見表5-9)

中國有大量的公司採用無關多元化發展戰略,這些公司沒有清晰的發展目標,更多的是看到某些行業短時期內賺錢快就幹這些行業,但是中國從來不缺熱錢或者快錢,這些資本快速湧進某些行業之時,距離行業整體虧損就不遠了。而且關鍵是公司沒儲備足夠的資源和能力,屬於業餘選下,在長期激烈的競爭中必被淘汰。曾經,房地產行業非常火,來自紡織、白酒、醫藥、電信、鋼鐵、家用電器、礦業等幾乎全部非房地產行業的公司都要進行房地產開發,難怪有人戲稱中國只有一種公司,即房地產公司,這些公司最終大多面臨虧損剝離的結局。 多元化公司損毀公司還在於股東根本分不清楚各項業務究竟佔用了多少資源及帶來了多少回報,從而無法評估各項業務的價值,公司整體價值看不清楚,因而多元化公司估值上大多都給予折扣。此外,想委購買多元化公司A業務的投資者,但看不上B業務,強行搭配給投資者,就變成了A和B業務都打了折扣。

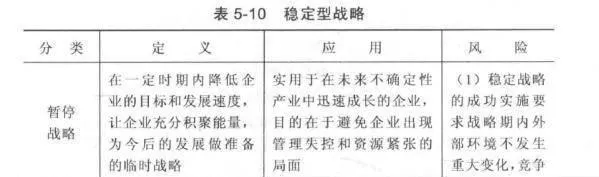

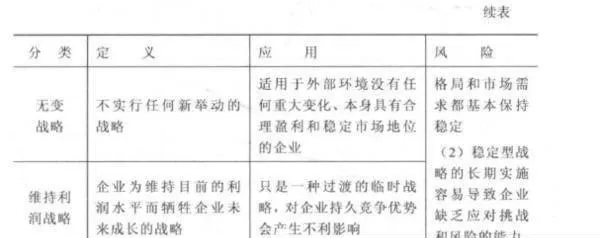

二穩定型戰略

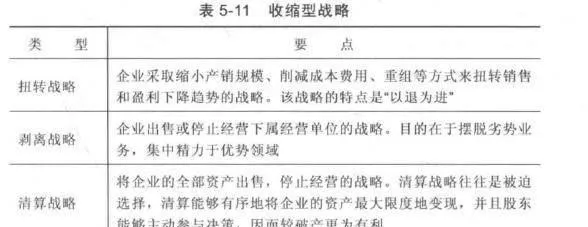

收縮型戰路

收縮型戰略,也稱爲撤退型戰略,是指企業因經背狀況悲化而採取的縮小生產規模或取消某些業務的戰略。般人都會認爲收縮型戰略比起銳意進取的成長型戰略是種不好的戰略,事實上成長型戰略能否成功不得而知,但是主動的收縮型戰略卻是一個好的開始。一個企業主動承認以往的錯誤,將不良資產進行剝離,減少公司虧損,集中資源用於具備競爭優勢的業務,絕對能提升股東價值。關於收縮型戰略的應用案例可見第10.6事件驅動內容。收縮型戰略可細分爲如下三種,如表5-11所示。

戰略的發展方法

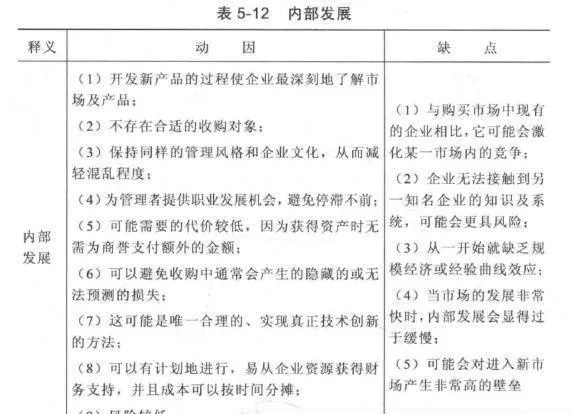

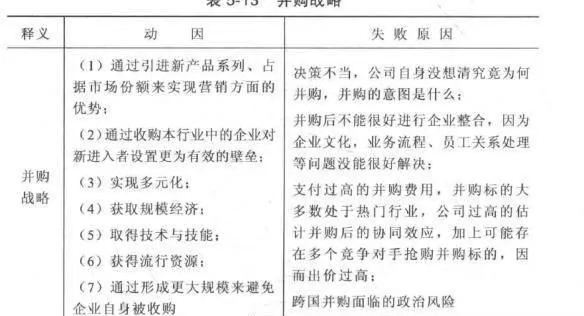

企業達到戰略目標主要可以通過三種方式,內部發展、併購、聯合發展和戰略聯盟。

內部發展(見表5-12)

併購戰略(見表5-13)

聯合發展和戰略聯盟

聯盟企業之間在合作中競爭,在競爭中合作,並在合作過程中獲取更多的競爭優勢。戰略聯盟可能會行生出合資經營、技術共享、市場與銷售協議、風險資本投資、特許經營、OEM等發展模式。例如,有些中小地產商,有地塊、有錢,但其樓盤設計、成本控制、銷售渠道、品牌塑造等方面能力較差,就可以和萬科一塊成立項目公司,將資源注入,合作開發,萬科在此過程持有小部分項目公司股權,輸出品牌和管理。在收益分配上,萬科通常會與合作方約定項目的預期收益標準,並設立浮動的分配方案。通常而言,萬科將賺取股權收益、項目管理費、項目超額利潤分配這三道利潤。對於萬科,避免了重資產投入,資金投入少,投資回報率高:對於合作方,降低開發成本,提升了樓盤銷售價格和資金週轉速度,雙方均從中獲益。