中國式黃金坑是政策頂及政策底的產物。政策頂是由股市政策及貨幣政策的影響而形成的。政策底同樣如此是由於重大股市政策、救市政策、重要高層表態講話、貨幣政策等影響所形成。

此外,政策頂與政策底往往會出現利空扎堆和利好扎堆的現象,也就是說頂部或者底部的形成並非依靠單一的政策,而往往是密集的政策組合拳影響所致。

政策組合拳常常是用於多頭市場持續性上漲而“發高燒”及空頭市場持續性下跌而“發低燒”的環境下。“發高燒”往往要用“冰敷”,通過密集利空政策使之降溫;而“發低燒”則往往用“暖水袋”,採取密集利好政策不斷爲市場打“強心劑”使之升溫。

有人將政策頂稱爲政策“天花板”,將政策底稱爲政策“鐵底”,實際上意味着由此而形成的頂部與底部短時間之內很難被擊破。天花板是主力挖坑的開始,政策鐵底是主力挖坑的結束。下面來看一個“政策天花板”與政策底的經典案例。

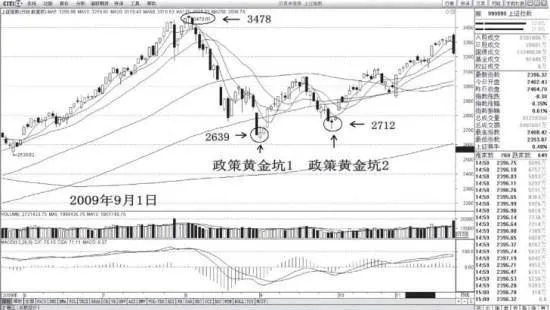

比如2009年8月4日3478頂部所形成的“天花板”,就是由於央行在2009年8月5日發佈的《2009年第二季度中國貨幣政策執行報告))中首次提出貨幣政策“動態微調”,引發市場對於貨幣政策收緊預期,終結了自2008年1664點單邊上漲以來的小牛行情。3478點頂部也成爲目前爲止的政策“天花板”。

自3478點開始大盤經過20天的大幅調整,跌幅達到24%!跌至120日均線附近大盤下跌戛然而止,其原因是管理層打出“政策組合拳”:一是證監會負責人表示“股指期貨沒有時間表”;二是證監會批准30多隻基金髮行“一對多”產品;三是證監會表示從四個方面推進資本市場穩定健康發展等。由此,2639點階段性政策底成立,一個大型的階段性政策黃金坑完成。

自2639底部開始,大盤經過13天的大幅反彈再次回落,2009年9月29日靠近2639點底部創出次低點2712點。此時,央行表示將“繼續落實適度寬鬆的貨幣政策”,同時證監會主席尚福林表示將利用資本市場開展兼併重組。無疑央行關於貨幣政策的表態提振了市場信心,使得2712點政策底再次形成,中國式政策黃金坑完成(見圖)。

上證指數在政策影響下的走勢