如果我們把視野的焦點從結果轉移到過程,事情就會有所改善。1992年,艾特馬•西蒙森和巴里•斯陶針對關注過程優於關注結果的結論,爲我們提供了經典證據。他們要求研究參與者分析一家準備在歐洲地區分銷其非酒精啤酒和淡啤酒(都是能讓我產生反感情緒的東西)的美國釀酒公司。他們得到的數據顯示,兩種產品的測試器幾乎完全相同。試驗對象要求確定哪種產品應得到300萬美元的追加投資。試驗說明很清楚:應以追加投資爲產品和公司創造的潛在收益爲基礎進行決策。

數據顯示,試驗對象所選產品的銷售額和利潤在初期表現良好,然後開始下跌,而後則持續停留在低水平狀態。同時還提供了另一種產品的銷售額和利潤情況。該產品的銷售額和利潤也表現爲初期上漲,然後下降,但最終停留在高於實驗者選定產品的水平之上。

而後,參與者被告知,公司已經決定再次提供1000萬美元的資金支持。但這一次,全部資金將在兩種啤酒之間按一定比例進行分配。試驗對象的任務就是確定這1000萬美元的分配比例。

此外,試驗對象還獲得如下信息:①他們所獲得的信息,足以保證一名商學院學生能據此作出合理決策(“基準”情況);②如果他們作出的決策極佳或極差,其他學生和老師將知曉他們的投資業績。此外,實驗者還告訴他們,他們的業績最終將取決於決策結果(稱爲“結果的歸因”);③試驗對象知道,他們的評價結論將依賴於決策策略的實施情況,而不是這些決策的結果。他們還知道,如果他們採用了極佳或極差的決策過程,其他學生和老師將知曉這些情況(稱爲“過程的歸因”)。

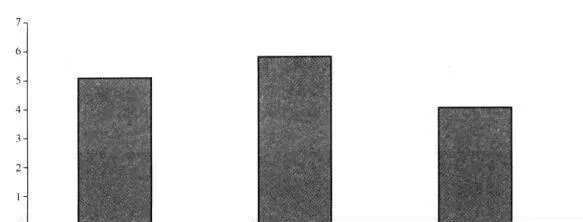

圖16-3 分配第一輪選中啤酒產品的資金量/百萬美元

如圖16-3所示,這些試驗對象的分配結果差異顯著。以結果爲基礎確定資金分配比例的對象,決定把580萬美元分配給最初選定的啤酒產品。這是沉沒成本謬誤的典型事例。這種傾向會導致人們用已發生的不可恢復成本確定目前的決策。

相比之下,基準情況下的試驗對象則基本採取了一視同仁的態度,對第一輪選定產品的投資額約爲510萬美元。但是,被告知以過程而不是結果爲基礎進行檢測的試驗對象,則作出了更理性的決策,他們僅爲已選定產品提供了400萬美元,並把大部分資金提供給更受市場歡迎的產品。

在投資業績較差時,壓力往往會迫使我們改變決策過程。但是,合理的過程可以帶來低劣的結果,而糟糕的過程同樣可以造就優異的結果。或許我們更應該牢記約翰•鄧普頓爵士的話:“需要反思投資方法的時候,應該是你最成功的時候,而不是你犯下最嚴重錯誤的時候”。或是像本傑明•格林厄姆倡導的那樣,“價值投資方法在本質上是合理的……它讓你堅持原則。只要堅持價值方法,就不會誤入歧途”。