在不遠的將來,股票會遇到壓力而下跌。大多數投資者會觀望或懊惱剛剛遭受的損失,這時正是你開始找尋投資機會的好時機。你可以參考投資顧問情緒指標,或參考任何其他的情緒指標來確定市場低點是否即將到來。

這個時候,你可以開始研究從券商和諮詢服務公司,如《價值線》《投資者商業日報》等獲取的股票圖表和數據來尋找這樣的股票——在當前季度收益連續增長而價格又下跌的股票。幾乎所有的券商都能給你提供盈利預測,因此你會知道季度末收益和股價之間是否相關或者發生背離。

我認爲,奧肖內西研究的主要部分是未來股價波動與市銷率的關係。市銷率類似於市盈率,但不反映收益,而是反映年度銷售額與股票總市值的比值,可以用公司的年銷售額除以總市值得到,它研究的是每股收入而不是每股收益。

這裏有一個明顯的問題;公司可能有很高的收入但沒有利潤,這是很有可能的。奧肖內西把這個比率稱爲“價值因素之首”。他所做的一項研究中,他用市銷率最低的50只股票與市銷率最高的50只股票進行對比。1951年投資1萬美元在市銷率最低的50只股票上,到1996年變成820萬美元,每年複合收益率爲16%。

假如投資者將同樣的1萬美元投資於市銷率最高的50只股票,1951年買進,到1996年變爲91000美元。市銷率造成的差異竟然這麼巨大。

如果你想控制投資的風險,那你一定要關注市銷率。在芝加哥的量化研究夥伴的幫助下,我做過一個有趣的研究,在每年10月末買進道瓊斯工業指數的成分股。我們選擇買進股票的標準分爲4類。

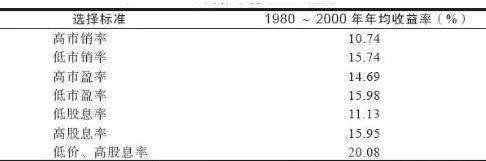

在一次測試中,我們分別買了5只市銷率最高的道瓊斯指數成分股、5只市銷率最低的成分股、5只市盈率最高的成分股和5只市盈率最低的成分股。結果很有趣(見表11-1)。

表11-1 不同標準擇股測試結果

測試的結果令人喫驚!一位明智的投資者把錢投到這5只市銷率或市盈率最低的道瓊斯股票上,將會有接近16%的年收益率;而買進高市盈率股票的投資者就做得沒那麼好了。注重價值的投資者做得不錯,但也只高出一個百分點而已。

然而,高市銷率股票的投資者獲利的機會較小。追求價值的投資者平均每年多賺5%。當你把這種績效複利計算,每年5%是很驚人的。

其中的意義應當很明確,要避免風險,避免高市銷率股票的風險。基於我的研究,得出的操作規則是不要購買市銷率超過1的股票,市銷率越低越好。假如在兩隻股票之間選擇,兩隻都符合我們的基本標準,一隻市銷率爲0.95,另一隻爲0.65。選擇很簡單,選市銷率爲0.65的股票。

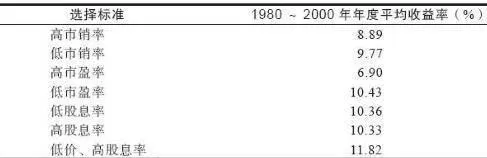

有趣的是,我們用道瓊斯公用事業指數來做相同的研究,看看相同選股標準是否也適用於這種對利率敏感的指數。我的想法是在4月的第一週買進,在10月的第一週賣出。這段時間,道瓊斯公用事業指數有一個明顯的季節性上漲,這就是這項研究選擇這個時間段的原因。

現在我們根據剛剛在道瓊斯工業指數上採用的選股標準進行分類,看看用在道瓊斯公用事業指數的結果,如表11-2所示。

表11-2 利用道瓊斯工業指數擇股測試結果

我們再次看到這些比率的重要性。儘管道瓊斯公用事業指數對高市銷率不那麼敏感,卻仍然有很大的不同,最好與最差的選擇標準之間年度平均收益率有約3%的差異。同樣,按高市盈率和高市銷率的選股標準,其年度平均收益率不如其他的標準。

請注意,不管是道瓊斯工業指數還是道瓊斯公用事業指數,最高收益率都來自那些買進價格最低、股息率最高的股票。這就是獲得成功投資的最優組合。增加低價的選擇標準來提高績效有兩個原因。一是簡單的數學原因,10美元的股票上漲10%要比100美元的股票增長10%來得容易。

第二個可能的原因是,投資者、基金機構等會被低價的股票吸引。也許他們也意識到投資低價的股票比投資高價的股票會更快並且更容易獲得高收益。愛貪便宜的投機商會尋找什麼?不是高價股,而是低價股。這就是爲什麼低價與高股息率的組合位居前列的原因。

現在,我願意向你們透露我的私人研究資料,關於很多利用基本面指標所做的研究。其中大多數你們可能已經看過,或將要了解這些指標的重要性。下面我會告訴你們這些指標的實際價值。

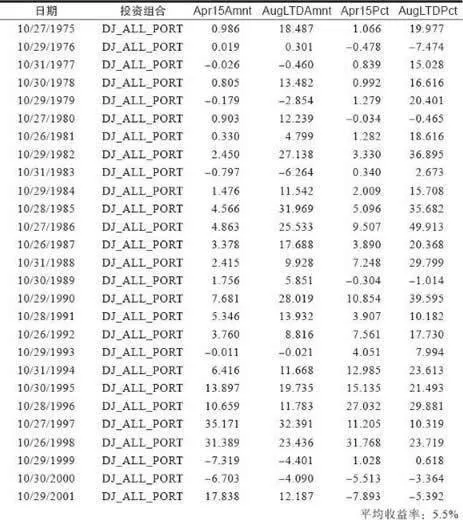

這些研究主要關注道瓊斯工業指數30只成分股。我測試了各種各樣的比率,在道瓊斯指數30只成分股中選擇5只最高價或5只最低價的股票並採用這些比率。每次測試設想在10月中旬買進,在次年的4月15日或8月的最後一個交易日賣出(Apr15Pct=10月~次年4月的漲跌幅,%;AugLTDPct=10月~次年8月的漲跌幅,%)。這樣你就會看到時間對價值指標產生什麼影響。最後兩列是最需要關注的,它們反映了該時間段內收益或損失的百分比。

第一個測試是衡量價值型指標的績效的對照組。表11-3表示前述的道瓊斯工業指數全部30只成分股買進和賣出日期。1975~2001年,10月~次年4月平均漲幅爲5.5%。如果你買了道瓊斯指數全部30只成分股,並在次年4月賣出,就得到這個收益率。現在我們希望能做得更好。也許我們能做得更好,但需要比較新的投資方法和這種方法的投資收益率,來看看新的方法是否有更好的收益。如果我們勝過比較基準的績效標準,那我們就超過了大盤。

表11-3 道瓊斯工業指數30只成分股投資組合