當金融資產或大宗商品的價格上漲至遠高於歷史正常水平、資產內在價值,或兩者兼而有之時,就會出現資產泡沫。問題在於,由於資產的內在價值波動範圍可能非常廣,泡沫往往被錯誤地假設爲資產的內在價值已暴漲,這意味着資產的價值遠高於其基本面。

有些泡沫比其他泡沫更容易預測。在股市中,傳統的估值指標可以用來識別極端估值過高的情況。例如,如果一個股票指數的市盈率是歷史平均水平的兩倍,那麼它很可能處於泡沫區域,儘管可能需要進行更多分析才能得出結論。其他泡沫則更難察覺,可能只能事後才能發現。

概要

- 當金融資產或商品的價格上漲至遠高於歷史正常水平、高於其實際價值或兩者兼而有之時,就會出現泡沫。

- 從規模和範圍來看,很少有泡沫能與 20 世紀 90 年代的互聯網泡沫相媲美。

- 2009年房地產泡沫破裂,美國房屋平均價值縮水三分之一,導致全球出現自上世紀30年代大蕭條以來最大規模的經濟萎縮,引發了所謂的“大衰退”。

以下是歷史上最大的五次資產泡沫,其中三次發生在20世紀80年代末。

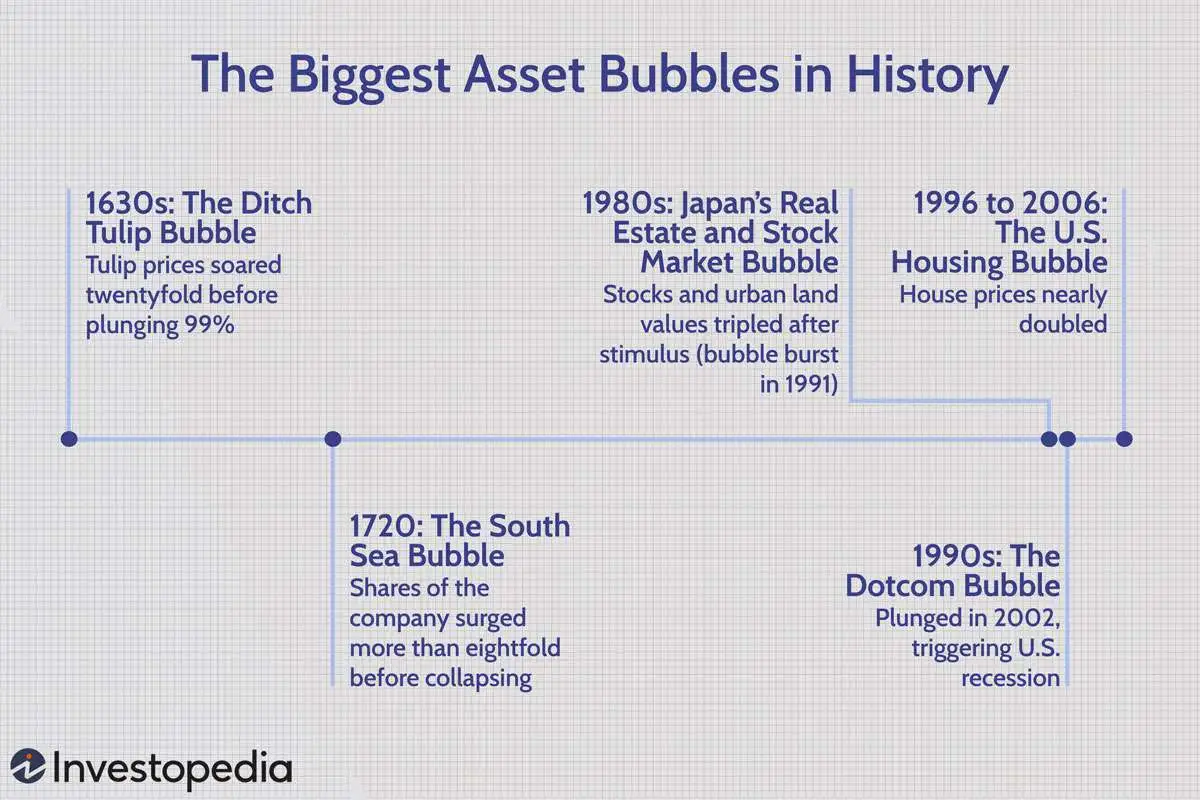

1. 荷蘭鬱金香泡沫

17世紀30年代席捲荷蘭的鬱金香狂熱,是最早有記錄的非理性資產泡沫之一。據加州大學洛杉磯分校前經濟學教授厄爾·A·湯普森(Earl A. Thompson)稱,在荷蘭鬱金香泡沫期間,鬱金香價格在1636年11月至1637年2月期間飆升了20倍,但到1637年5月卻暴跌了99%。

正如泡沫通常表現的那樣,鬱金香狂熱席捲了荷蘭的廣大民衆,在巔峯時期,一些鬱金香球莖的價格甚至高於一些房屋的價格。

2.南海泡沫

1720年的南海泡沫是由一系列比鬱金香狂熱更爲複雜的因素造成的。南海公司成立於1711年,英國政府承諾將壟斷英國與西班牙在南美洲的所有殖民地的貿易。投資者期待着南海公司能複製東印度公司爲英國與印度帶來繁榮貿易的成功,紛紛搶購南海公司的股票。

由於公司董事們大肆宣揚南海(今南美洲)擁有難以想象的財富,公司股價在 1720 年飆升了八倍多,從 1 月份的 125 英鎊飆升至 7 月份的 950 英鎊,但在隨後的幾個月裏暴跌並引發了嚴重的經濟危機。

3. 日本房地產和股市泡沫

如今,資產泡沫有時是由過度刺激的貨幣政策所引發的。日本20世紀80年代的經濟泡沫就是一個典型例子。20世紀80年代初,日元飆升50%,引發了1986年日本經濟衰退。爲了應對經濟衰退,日本政府推出了一系列貨幣和財政刺激計劃。

這些措施效果顯著,助長了無節制的投機行爲,導致日本股市和城市土地價格在1985年至1989年間上漲了兩倍。在1989年房地產泡沫的頂峯時期,東京皇宮的土地價值甚至超過了整個加州的房地產價值。泡沫於1991年破裂,爲日本隨後幾年的價格通縮和經濟停滯(即所謂的“失去的十年”)埋下了伏筆。

4. 互聯網泡沫

就規模和規模而言,很少有泡沫能與20世紀90年代的互聯網泡沫相提並論。當時,互聯網的日益普及引發了對“新經濟”企業的大規模投機浪潮。結果,數百家互聯網公司一上市就獲得了數十億美元的估值。

納斯達克綜合指數(納斯達克綜合指數)涵蓋了大多數科技/網絡公司股票,該指數從1990年初的約750點飆升至2000年3月的5000多點的峯值。此後不久,該指數崩盤,到2002年10月暴跌78%,引發了美國經濟衰退。該指數下次創下新高是在2015年,距離上次峯值已過去15年多。

5.美國房地產泡沫

一些專家認爲,納斯達克互聯網泡沫破裂導致美國投資者湧入房地產市場,因爲他們錯誤地認爲房地產是一種更安全的資產類別。根據美國勞工統計局的報告,儘管美國房價在1996年至2006年間幾乎翻了一番,但其中三分之二的漲幅發生在2002年至2006年。即使在房價以創紀錄的速度上漲的同時,也出現了越來越多的不可持續的狂熱跡象——猖獗的抵押貸款欺詐、公寓“炒賣”、次級抵押貸款借款人購買房屋等等。

美國房價在2006年達到頂峯,隨後開始下滑,到2009年,美國房屋平均價值縮水三分之一。美國房地產市場的繁榮與蕭條,及其對抵押貸款支持證券的連鎖反應,導致了自20世紀30年代大蕭條以來最嚴重的全球經濟萎縮。21世紀初的這段時期被稱爲“大衰退” 。

結論

儘管每個泡沫都各不相同,但大多數泡沫都有一個共同點,那就是參與者願意暫時擱置懷疑,並堅決忽視越來越多的警示信號。另一個共同點是,泡沫越大,破裂時造成的損害就越大。或許最重要的是,歷史上最大的五次泡沫以及歷史上其他泡沫都蘊含着寶貴的教訓,所有投資者都應該汲取教訓。