1.定律描述

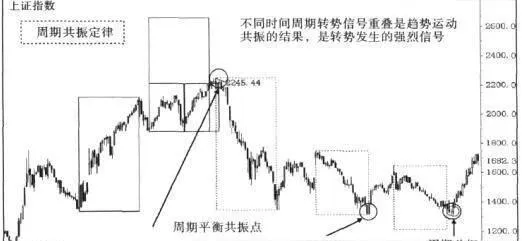

不同時間週期轉勢信號重疊是趨勢運動共振的結果,是轉勢將發生的強烈信號。

定律解析

趨勢往往在不同的平衡結構中同步達到平衡點,從而形成不同平衡結構轉勢點的重益,這就是週期共振的市場機理和本質(圖1-3-38)。

圖1-3-38

週期共振也稱爲時間羣聚效應,是指最有可能出現的轉勢點往往出現在兩個以上轉勢日期共同出現的時間附近。市場是由多個不同的時間價格區間構成的,這些時間價格區間的相互重疊,即產生了週期共振,意味着轉勢更加確立。週期共振有兩種類型:同週期共振和跨週期共振。

(1)同週期共振。

同週期共振就是在相同的分析週期中發生的週期平衡的重疊現象。具體表現爲以下幾種週期的重盛:

1. 當前波段的頂部和底部週期與先前波段的頂部和底部週期重疊。

2. 波段的頂部到頂部的週期與波段的底部到底部的週期重疊。

3. 先前波段的底部至頂部的週期與當前波段的頂部至底部的週期重登。

4. 大的波段的平衡週期與小的波段的平衡週期重受。

上述的週期重疊不僅僅是一種週期上的偶合,而且是市場平衡的必然結果。這種平衡往往在不同的趨勢平衡中同步表現出來,強化了對平衡轉勢點的確認。

(2)跨週期共振。

跨週期共振就是在不同的分析週期中發生的週期平衡的重疊現象。具體表現爲小週期結構達到平衡點時,大週期結構也同步達到平衡點。比如,在30分鐘週期中,個股達到時間週期的平衡點,在日線中也同步表現出時間週期的平衡點。這種跨週期的共振現象是對小週期趨勢平衡轉勢的有效確認。必須指出,跨週期共振只適用於大週期對小週期的確認,而不能反過來用小週期對大週期進行確認。