你認識誰不重要,重要的是你知道什麼事情……以及你在將來會知道的事情。

到現在,你應該已經認識到買賣股票的時機及買賣什麼樣的股票很重要。目前你所瞭解到的是真實的市場,一些很重要的事情。這些事情主要是指你買入和賣出股票的盈利,也包括基金或公司內部人的買賣活動。

如上文所述,奧肖內西使用計算機研究諸如市盈率、市淨率、股價與現金流比率、股息率、相對強弱等指標。看過他著作的人知道他最重視小市值公司的市銷率和動能指標。

當思考這位紳士所做的研究時,我與他在兩個指標上意見不一致,第一個指標是市值。奧肖內西用市值來衡量股票的收益,他把公司的市值分成以下若干區間:小於2500萬美元、2500萬~1億美元,1億~2.5億美元、2.5億~5億美元、5億~10億美元、大於10億美元。

奧肖內西認爲,市值介於25000美元到1億美元的股票,和市值介於10萬美元到2.5億美元之間的股票,其表現勝過絕對市值過大的股票,但考慮風險時,就不如那些大盤股了。

我認爲,這表明了這兩組市值的股票可能沒有明顯的優勢。但大多數預測專家有不同看法,他們更注重小盤股。我認爲這是錯誤的,原因如下。

選擇市值小於2500萬美元的股票似乎有明顯的優勢,這點毫無疑問。這類股票的表現遠遠超過其他市值的股票。奧肖內西的研究表明,在1951年,投資1萬美元在這類股票中,到1966年將會漲到80萬美元。許多諮詢服務機構和基金公司抓住來自於奧肖內西的這點信息,大力宣揚要入資小市值公司。

然而,這種說法有一個明顯的問題。據我所知,在所有這類針對小市值公司的研究中,都有一個明顯的偏差。這個偏差就是這麼多年來很多小公司沒能存活下來。它們在發展的過程中,破產或者失敗了。因此,數據庫中這些失敗者的資料不存在,其中所有數據都是關於勝利者的!我相信,這一點簡單的事實讓所有關於小盤股具備投資價值的結論嚴重扭曲。因此,下次當你聽到小盤股的投資宣傳時,不妨想想這個偏差。

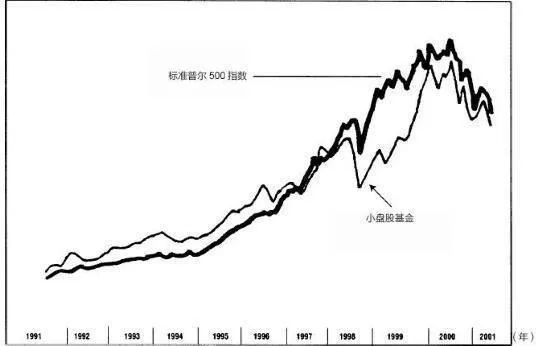

此外,奧肖內西指出,投資這種股票是非常困難的,因爲交易額太小。圖11-1表明了1991~2001年小盤股基金和標準普爾500指數的對比結果。如圖所示,1998~2001年,小盤股與標準普爾指數漲跌同步,小盤股的表現遠遠低於大盤。實際的市場表現表明小盤股幾乎沒什麼優勢。1991~1998年,小盤股的表現確實超過大盤。但接下來,標準普爾500指數的表現勝過了小盤股。

圖11-1 標準普爾500指數與小盤股基金

因此,當許多分析家指出小盤股基金應當並且會超過大盤指數時,事實上並不是這樣。更重要的是,我認爲是這些人的研究當中沒有考慮由於小公司中途退出所導致的內在偏差。

我還有一點不同看法,這與奧肖內西關係不大,但與遵循他研究的人有關。他們喜歡他研究中的數據,這些數據顯示了最強勢的股票後來有最好的表現。就像老話說的,強者恆強。但事實上可能不會持續很久。奧肖內西最好的證券投資組合策略是買進相對強勢的股票。然而,問題是這些股票的風險遠遠大於按照基本面標準選擇的股票。基於這個原因,我更重視那些能影響股價的基本面情況,而不是注重價格本身。

就像大學裏的邏輯學課程,你知道不能用一個因素預測同一種因素。而這確實是技術分析師和量化分析師多年來熱衷的,他們僅僅依據當前的價格趨勢就來預測未來價格趨勢,這樣的做法註定讓你在某個高點買進股票。就像俄羅斯輪盤一樣,有一顆子彈瞄準了你。

作爲一個投資者,我的目標是獲得持續超過大盤指數的投資收益率,實現這個目標我就滿足了。爲了實現這個目標,我需要控制風險。

因此,我認爲讓別人來承擔風險是明智的。我不在乎別人是否在股市中大賺一筆,或在任何時間勝過我。我這樣說是因爲我確實知道,對於長期投資,他們不會打敗我一貫的投資計劃。絕對不會!他們可能會有幾年碰上大漲,但也會有幾年遇到可怕的下跌,下跌的時候會將以前的所有泡沫一掃而空。

如果我希望通過投機找到賺大錢的股票,我所有需要的就是利用這種方法,買進與收益增長相比有“折價”的股票。使用這種技巧,會有大量機會發現一定能強勢上漲的績優股,同時也能保證投資質量。