這個分析案例於2008年2月(當時正值牛熊拐點)發表於本人新浪財經博客。當時對有利因素做了較多的考慮,它們分別是:①楚天高速資產簡單,便於分析,也可提高分析的客觀性和準確性;②收取車輛通行費,主營業務單一穩定,所以經營現金流穩定而有保障。單一高速公路公司的特性,適合對企業的賬面價值、隱含價值和現金流估值三種估值方法,同時可以對不同估值方法進行比較印證;③公司路產建設較早,具有較高的重置隱含價值溢價;④本人對湖北的高速、鐵路等交通網比較熟悉,分析起來影響因素會考慮的更全面,更接近實際;⑤滬渝高速湖北與重慶最難建設的連接段,即最後的幾公里將於2008年底貫通,屆時楚天高速的車流量會大幅度增加。

而對於不利因素的考慮有的沒有考慮,有的偏於樂觀,主要表現爲以下三點:1. 政府交通背景,決定了楚天高速成爲政府新建高速公路的廉價融資平臺(上市的高速公路公司大多如此),這也央定了公司對於政府利益的傾斜和小股東利益的偏離。公司隨後承擔的帶有公益性相對低效的大隨高速、十房高速建設也證明了這一點;2. 對當時正在修建的同向武漢一荊門一宜昌高速公路和同路徑的武漢~荊州~宜昌鐵路分流影響認識不足;3. 2008 年2月處於明顯的牛市反轉熊市的拐點期進行買入分析本身就是一種不理性的表現。

1.第一次分析:楚天高速(600035) 可以說是目前上市公司中經營最爲簡單的公司之一,其資產只有武漢一荊州一宜昌 278. 87km的高速公路。

楚天高速總股本93165萬股,流通股38766萬股。總資產31. 8億元,總負債8.8億元,淨資產23億元。股東權益比72. 33%,負債率僅爲27.67%,其長期負債-直保持1億元,貨幣資金2.6億元。2006 年營業收人6.2億元,2007 年將達6.8億元,增長9.7%。利潤由於年底雪災可能增長不大,但淨資產收益率有望達到15%,每股收益預計0.3元以上,經營現金淨流量一直大於淨利潤。這說明楚天高速現金流充裕,具有強大的財務基礎和實力。

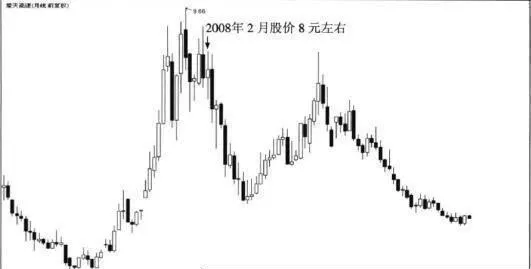

(1)重置法估值:該路建於20世紀90年代初,當時造價大約800萬元/km左右,之後經過大修等費用成本資本化後,其造價約爲1450萬元/km左右,總造價約爲40億元左右。目前新建高速公路,平原地區約3500萬元/km,故楚天高速按現行造價(即重置價)約達97.6億元左右。2008年2月15日股價近8元,總市值爲74億元,重置價與股票市值折價約23.6億元,折價率爲24%,隨着人民幣的升值其價值還將高估一些(2012 年10月股票市值僅26.8億元,股價每股2.88元,與牛市最高價9.6元相差3.3倍,這一點也警示了牛市樂觀估值的危險,儘管股票市值比保守重置價值有較大折價)。

(2)現金流估值:因爲高速公路具有現金流穩定的行業特點,比較適合採用現金淨流的方法進行估值。基本方法是按現金淨流量二步法,保守利用2006年淨利潤2.58億元(因現金淨流量大於淨利潤。再就是公司沒有新的經營資本和固定資本投入,權當淨利潤爲自由現金流),考慮2008年滬渝高速(湖北南線)貫通增加約30%的車流量,加上我國車輛擁有量平均自然增長約8%,再考慮杭蘭(武漢一荊門一宜昌)(湖北中線)2008年貫通的分流因素估計16%。2008年的車流量毛算仍可增長30% + 8%- 16%-22% (假設中、南線同時開通)。再說成渝地區屬西部發達地區,出川東車流青定比西北地區大得多,而且可能是以計重車輛爲主。由於楚天高速目前日均車流不到0000輛,其未來幾年增長可達15%左右。保守估算楚天高速內在價值將在130億~ 180 億之間,按估值區間下限計算每股股價將近14元,按50%安全空間打折,股價在7元以下就 可認爲達到了安全線(當時自認爲有較大的安全空間,主要是高估了車流量的增速,再一次證明牛市尾聲進行企業估值必定存在過度樂觀情緒。作者注)。

2.第二次分析:該公司2004年3月10日上市,發行量2.8億股,每股發行價3.00元,首日開盤價6.18元,以後一路下滑到2005年7月29日的2.54元(復權) /1.4 元(未復權),運行到2007年9月28日最高價12.92元(復權) /9.66元(未復權)。最低市盈率爲13.27倍,最高市盈率爲36. 95倍;最低市淨率爲1. 24倍,最高市淨率爲3.45倍。

2008年預計楚天高速從2月8. 82元高點(復權前)跌人4.1~5.1元區間,對應的市淨率在2倍左右,市盈率在15倍左右,這一價值區域可判斷爲楚天高速的價值中軸區。到了這一區域該股將成爲較好的價值投資品種(2012 年10月該公司股票只有2. 88元了,與最低判斷4.1元相差近30%。市盈率只有9倍,與中值判斷15倍相差近40%。市淨率只有0.82倍,與中值判斷2倍相差近60%(這充分證明簡單隨便估值和個人主觀判斷出差錯的概率高。作者注),其理由有以下幾點。

(1)商業準則分析:

1. 符合簡單的原則:首先是企業資產簡單,只有漢宜278. 87km 的高速公路經營權;其次是經營簡單,只有收取車輛通行費一項營業收人,再無其他收益,再次是組織結構簡單,員工450人,管理無難度。總之,公司易於理解。

2. 符合壟斷原則: 2002 年已被授予30年經營權,還有24年時間,也就是說24年公司能夠續存經營,對一箇中年的價值投資人來說24年基本夠了。再就是無論是否有杭蘭高速分流,這條滬渝湖北最便捷的路段不會被取代,除非發生斷行事件。除人力不可抗力外,公司將在維護管理方面更要下大功夫,以後不會再給公司大修仍能保持半邊路面行車收費的機會了(如出現路面大修車輛很容易取道武漢一荊門一宜昌線)。公司無多元化經營之憂,增長前景雖不高但穩定,評價優於行業平均值和大部分企業。

(2)管理準則分析:

1. 理性:經營方向目前還無偏離主業的苗頭,但在市場處於高位之時要用2000萬元購買基金,說明管理層要麼不明智,要麼投資理念不先進,要麼對自己經營不自信。回購股票,或歸還貸款,或投資同類相關項目纔是明智之舉,從財務上講纔是最划算的。

2. 誠信:至今未見不良報道,但本人未曾與管理層交流過,故可取值中性(2012 年注人優質資產的承諾落空,誠信一項應該給負面評價。

3. 能幹:手中無管理層或好或壞的信息,但高位購買基金的笨拙表現起碼是負面的(對麻竹高速大悟至隨州段的低效投資,所產生的平均30億元左右鉅額貸款的利息,對公司將產生極爲不利的影響。2010年財務費用爲2530萬元,而2011年、2012年分別達到10308萬元和10824萬元。基本面變壞將由此發生,能幹這項已是非常負面評價了。這是價值投資者最不願意看到的。作者注)。

(3)財務準則分析:

1. 所有者收益:公司低成本經營,主要是過去公路爲造價800多萬元/km水泥高速老路,經過翻修後成爲現代瀝青高速,由於享受了過去低成本上:地政策,雖然大修,可視同爲新建。但與目前新建高速有近2/3的低成本優勢。2007 年淨資產收益率可能在15%以上。

2. 經營現金淨流量:公司現金淨流量2005年爲3.4億元、2006年爲3.8億元,2007 年有望超過3.8億元以上。宜昌一恩施段高速通車可增加車流,2008年可部分實現增加車流預期,預計增加車流10%左右,現金淨流將達到4.2億元。2009年可基本實現增加車流15%~25%的預計,現金淨流達到4.5億~5億元。2009 年後主觀認爲武漢一荊門一宜昌分流與車流自然增長相抵,即日前日均9000輛保有量不變,滬蓉高速全通約在2010年,業內人士認爲將在目前車流量基礎上增加一倍,達到18000輛,屆時湖北境內車輛約爲11000~12000輛,外地車輛約爲7000~8000輛,且以出川貨車爲主。其收益可能佔到公司總收益的50%,滬蓉高速全線貫通後一年可能達到這個峯值,屆時通行費(如收費政策與收費標準不變)可能達到11億~13億元,現金淨流量可達7億~8.5億元(2010 年7.4億元,淨流預測還是正確的。2011 年、2012年因低效投資財務費用大增導致現金淨流大減1.2億元左右。作者注)。淨利潤可達4.4億~5.2億元,每股收益可達0. 48~0.55元之間,如按市盈率20倍計算,股價合理區間爲9.6~11元。目前市值73.97億元,市盈率28倍,市淨率3. 25倍,價格偏高。

3. 安全邊際:基於楚天高速屬於穩定增長型公司,且穩定性要大於增長性,應該給予其50%上的折價,個人認爲5元以下才具有長期投資價值(如果沒有新建高速貸款產生利息支出,每股是可以達到0.5元收益的,按2012年10月近10倍的市盈率計算,其合理股價是可以達到5元以上的,如果按股市合理平均市盈率15倍計算,就具有了1/3以上的基本安全空間。作者注)。

4. 留利分紅:只要能夠找到紅利收益4%~5%的股票,你就成功了一半。如果你想獲得10%的年平均收益率,而其中的5%來自紅利,在股票價格上你只需要再獲得5%的微小漲幅就足以達到目標了。2006年湖北省高速公路集團有限公司做出如下特別承諾:在楚天高速股權分置改革方案通過的當年及隨後兩個會計年度的股東大會上,提出楚天高速的分紅比例不低於當年實現的可供股東分配利潤(非累積可分配利潤)的50%的分紅議案,並保證在股東大會表決時對該議案投贊成票。2010年滬渝高速全線貫通專業人士分析將增加一倍的車流,保守估算增加車流50%,在2011年或2012年後,淨利潤可達4.68億元以上(2010 年、2011年均未達到,計算過於樂觀。作者注)。距經營權仍有20年,如果20年平均按4. 8億元淨利潤計算,每年按50%的承諾分紅,即有約2.4 億元可分(含稅),相對就可以得到5%的固定收益。

如果楚天高速的年增長與我國汽車自然增長8%相近,就可以得出這樣的結論:投資楚天高速在未來獲得13%年(5%+8%)利潤增長屬高概率事件。

3.第三次分析:2008年11月10日一則《楚天高速斥資38億元投資修建大悟至隨州高速公路》的新聞報道指出:麻竹高速公路大隨段項目投資協議簽訂,是楚天公司自2004年上市融資8億元之後,在積極參與省內交通重點工程投資建設管理上實現的又一重大突破,再一次爲交通發展籌融資做出了積極貢獻。本人就這一報道在新浪博客發表了《楚天高速巨資投劣高風險驟現要遠離》的文章。簡單分析如下:

一個淨資產只有27億的公司,竟要舉債投資38億元修建83km的低效大隨高速,每公里造價達4800萬元之多,每年利息將高達1億多(財務費用由2009年的2530萬元上升到2012年9月的1.63億元之多,作者注)。而目前該公司唯一路產279km的漢宜高速(武漢一荊州宜昌),處於湖北最發達地帶,每天車流量平均只在8000~9000輛,近幾年淨利潤才達2億多元,何況目前一.條平行武漢一荊門一宜昌的高速即將貫通,分流效應大,本人預計將大於所謂滬蓉增長效應。更有一條與(武漢一荊州一宜昌)路徑一樣的鐵路在近兩年建成,對楚天高速可以說人車分流形勢更嚴峻。這次投標中標的大隨高速處於湖北經濟欠發達縣市,屬老少邊窮的地方。車流量太低。本人意思不是這樣的地方不該建高速,而是不該由一個承載大小股東利益,且前景不妙的上市公司去做這樣的低效工程,應該由地方財政出錢來做纔對。

4.結論:楚天高速(600035) 已淪爲政府公益性高速公路建設的廉價融資平臺,基於未來兩年先後有同向的武漢一荊門一宜昌高速和同路徑的武漢一荊州一宜昌鐵路(2012 年9月已通了動車組,作者注)分流車量,再加上公司鉅額舉債承接大悟一隨州、十堰一房縣低效高速投資,因此本人給予不再持有的評價。

5.檢討: 2012年10月對於楚天高速分析的檢討,首先是第一、二次分析雖然思路正確,但過於樂觀,第三次分析能看清公司問題的實質和正確估算問題的影響,把握主要矛盾,覺醒較快;其次是處於2008年2月牛市掉頭走熊的時段進行分析,不可避免地帶有牛市思維的危險,如果真的投資操作可就要出大問題了,最後是安全空間把控不夠嚴格。股價從2008年2月的8元多跌到了2008 年11月的3.11元!比分析的安全空間的區間4.1~5. 1元還低得多。本人對於該公司估值雖然還算理性,但不夠苛刻,有一定的遷就成分,這是追求安全空間所要忌諱的問題。總之,要牢記這一案例分析的教訓。