東阿阿膠(000423) 於1996年7月29日在深圳股票交易所上市,發行價格爲5. 28元,上市首日開盤價爲10元,上市首日收盤價爲11.20元。2011年3月阿膠最高價格(復權價格)爲568. 57元。15年多,如果當時以開盤價買人並持有,其收益是當初的56.9倍,如果當時以首日收盤價11.2元買人並持有,其收益是當初的近51倍,即當時投人10萬元,如今你的股票資產可由原來的10萬元增值爲510萬元了,年化收益高達3.4倍之多。

股票投資高倍數的增值一定有其長期穩定淨利潤增速爲支撐。東阿阿膠1996年上市時淨利潤才2332萬元,而2011年經營淨利潤高達85616. 62萬元,15 年增長了36.7倍。淨利潤的連續大幅度提高爲東阿阿膠的股票價格不斷創造新高提供了強勁的內在驅動力。1996~2011 年銷售收人增長 和淨利潤增長與公司股票季K線上漲圖也就保持着相似的基本形態。從長遠的角度觀察可以得出這樣的結論:企業的股票價格能夠較爲真實地反映企業經營的歷史狀況,反過來說,企業經營歷史的好壞決定股票價格的走勢。

東阿阿膠(000423)以阿膠作爲主要產品,與雲南白藥一樣,是中國具有百年曆史的老字號,資源和產品具有獨特性、壟斷性和祕方性。企業獨特的核心競爭力賦予東阿阿膠較強的市場定價能力,着力打造的保健滋補品牌,被稱爲中國最有特色的醫藥股。隨着中國高端人羣養生保健意識的提高,再加上中國人口老齡化進程的加快,對於像阿膠之類的保健醫藥品的需求會越來越旺盛。

東阿阿膠堅定阿膠塊高端路線,聚焦高端消費羣體,未來重點發展區域爲一線、 二線大型城市。公司對阿膠塊的 發展思路是:提價控量,實現價值迴歸。目前市場已是供不應求的狀態,東阿阿膠價格爲同行業中最高,零售價爲825元/斤。隨着人們保健意識及對阿膠功效認知的提高,未來對東阿阿膠需求還有較大的提升空間。

公司阿膠漿的前景也十分廣闊,今後兩三年內阿膠漿有可能翻倍增長。阿膠漿增補進人約10個省市基本藥品目錄後,預計基層銷售也將有明顯恢復,2012 年同比增長超過30%。中國未來10年保健品的增速會保持在30%以上的速率。

東阿阿膠2011年每股收益爲1.31元。預計2012年、2013 年、2014年的業績分別爲1.66元、2元、2.5元。如按2011年實現的經營現金淨流量8億左右進行估值,則內在價值大約在每股80元上下。由於2012年4月醫藥行業受工業明膠(毒膠囊)利空因素的影響,6月股價在40元左右,從長期投資的角度看有一定優勢,如果股價在30元以下就具有了相當的優勢,也就是說,有了較大的安全空間。

東阿阿膠在中國A股市場上絕對可以稱之爲明星企業。產品的獨特性、高端的壟斷性、配方的保密性和快速的消費性構建了公司的核心競爭力,未來保健行業高速增長的趨勢爲公司進一步做大做強勾畫出了清晰的路徑。

貴州茅臺(600519) 於2001年8月27日在上海股票交易所上市,發行量7150萬股,每股發行價31.39元,上市首日開盤價34.51元,上市首日收盤價35.55元。2011 年6月復權後最高價達到1271.99元, 10 年間,如果當時以開盤價買人並持有,其收益是當初的36. 82倍,如果當時以首日收盤價35. 55元買人並持有,其收益是當初投資本金的35. 58倍,即當時投入10萬元,如今就可鉅額增值爲355.58萬之多。它是中國A股市場中最耀眼的明星企業。從這家企業2001~2011年銷售收人和實現的淨利潤兩項財務指標的增長記錄,不難發現貴州茅臺高高在上的股價,其歷史軌跡裏面是有着驕人的業績這一真實的客觀基礎做支撐的。

股價的快速上漲月K線圖與該公司的銷售增長圖、淨利潤增長圖具有較爲緊密的關聯性。銷售收人增長近20倍,淨利潤增長近40倍之多!業績的穩定高速增長,帶來了近92%的毛利率和35%以上的淨資產收益率。由此,創造了一個具有強大商譽的偉大公司,市場也慷慨地給予了它近9倍的市淨率(PB),這也就意味着該公司的有形淨資產在公司股票總市值中,只佔有區區10%多-點兒。 這是中國A股公司中獨一無二的瑰寶。

貴州茅臺(600519), 中華百年老字號,在國人眼中它就是國酒。國酒茅臺名列世界三大蒸餾名酒之一,作爲中國醬香型白酒典型代表,同時也是中國白酒行業第一個原產地域保護產品,是世界名酒中唯一純天然發酵產品。這此獨特工藝和環境造就了國酒茅臺獨特的核心競爭力,主要體現在5年陳釀工藝上,即用純淨小麥製成高溫大麴和高粱做釀酒原料,經過2次投料、9次蒸煮蒸餾、8次攤涼、加曲堆積、8次發酵,7次取酒,分型貯存,勾兌出廠,造就了貴州茅臺酒的稀缺性和不可複製性。

貴州茅臺作爲醬香型白酒行業的壟斷者,其銷售收人佔細分醬香型白酒市場總收人的80%,具有高度的壟斷性。53 度等酒品九成以上進入高端市場,已完全具有了奢侈品的所有屬性。預計2012年銷售收人250億元左右,同比增長51%左右。

如按2011年實現的經營現金淨流量101億左右進行估值,則內在價值大約在每股490~550元之間。2012 年11月股價在222元左右,在熊市後期,仍保持16倍的市盈率、7倍多的市淨率,本人覺得還有進一步下跌的空間(果然,由於塑化劑超標、限制“三公”消費和行業景氣拐點預期等影響,2014 年1月8日最低下跌到了118.01元,這個位置應該是大好機會了。作者補註)。從長期投資的角度看有一定優勢,如果股價在150元以下買人就具有了相當的優勢,也就是說有了較大的安全空間。

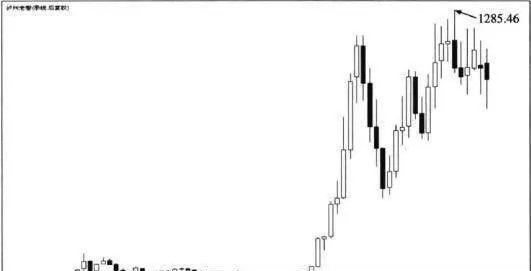

瀘州老窖(000568) 於1994年5月9日在深圳股票交易所上市,發行量2188萬股,每股發行價5. 80元,上市首日開盤價9. 00元,上市首日收盤價9.50元。2011 年8月復權後最高價達到1285.46元,17 年,如果當時以開盤價9. 00元買人並持有,其收益是當初的142倍,如果當時以首日收盤價9. 50元買人並持有,其收益是當初的135倍,即當時投人10萬元,如今就可以成爲身價1350萬元的千萬富翁了。

不知爲什麼瀘州老窖2006年前的數據有點兒不合常理,特別是利潤增長、下降起伏太大,從股價K線也可以對應看出這個時間區間的大幅波動。如從近10年計算,2002~2011 年銷售收人增長8倍多,淨利潤增長近56倍之多!業績的高速增長(表4-4), 帶來了66.23% (2011 年)的毛利率和40% (2011 年)以上的淨資產收益率。

1995~2011年瀘州老窖銷售收人和淨利潤的高速增長推動該公同股票價格創造了A股市場收益高達135倍以上的奇觀。這一案例充分體現出經濟學中的價值規律:雖然價值與價格不是時時保持一致,更不會亦步亦趨,但價值決定價格,價格必然圍繞價值運動,兩者長期走勢的方向、上升的力道具有緊密聯繫和形態相似。優秀企業快速增長的價值必定會帶動企業股票價格快速上漲,反過來說,高股價的背後肯定是一個高價值的優秀企業。

瀘州老窖(000568)源遠流長,是中國濃香型白酒的發源地,以衆多獨特優勢在中國酒業獨樹幟。公司擁有的“瀘州老窖池羣”始建於明朝萬曆年間(約公元1573年),連續使用至今,是我國現存建造時間最早、連續使用時間最長、保護最完整的釀酒窖池,1996年被列爲全國重點文物保護單位。“瀘州牌”是我國著名四大名白酒之一,瀘州老窖公司擁有老窖池10084口,其中百年以上老窖池1619口,百年以上窖池羣生產的基酒都可以用來生產“國窖1573”。

在A股市場上,該公司是一家難得的分紅慷慨的企業之一,它高額穩定的分紅已遠遠超過了當年IPO的籌資。復權後的股票價格高達1285. 46元!是當年上市當日收盤價的130多倍。雖然它沒有茅臺強,沒有五糧液大,但在誠信經營和股東價值最大化方面其管理層無疑是優秀的,以謝明爲首的管理層是大小股東值得信賴的管理團隊。我相信,以合理的價格繼續投資瀘州老窖,在以後的經營發展中該公司還會給股東帶來滿意的投資收益。

如按2011年實現的經營現金淨流量39. 72億元進行估值,則內在價值大約在每股100元以上。2012 年11月股價在33. 3元左右,在熊市後期,目前11.8倍的市盈率和5倍多的市淨率,本人覺得進一步下跌的空間不大了。從長期投資的角度看有較大優勢,如果股價在30元以下買人就具有了更大的優勢,安全空間的充分度會更大一些。

蘇寧電器(002024) 於2004年7月21日在深圳股票交易所上市,發行量2500萬股,每股發行價16.33元,上市首日開盤價29. 88元,上市首日收盤價32.7元。2010 年10月復權後最高價達到1366.03元,2012年8月復權後最低價爲517元。8年之中,如果當時以當日收盤價買人並持有,2010年 10月收益是當初的42倍,2012年8月收益是當初的15.8倍(這可是大熊市中收益)。如果當時投入10萬元,最高增值可達410萬元,最低增值可達158萬元。這個公司是中國A股市場中商業行業的一個奇蹟, 也是民營企業中最耀眼的明星企業之一。

如果從這家企業2003~2011年銷售收人和實現的淨利潤兩項財務指標的增長過程看,就不難發現蘇寧電器快速增長的股價是公司以往優秀經營業績的體現,銷售收人持續高速增長,淨利潤在2011年前連續8年保持30%以上的增長。從2010年10月至2012年8月股價從16.5元(復權前)大跌至6.02元,也反映了投資者對蘇寧從電器連鎖向綜合電商轉型困難經營的過度反應。我個人認爲,蘇寧從創建以來,由小變大、從弱到強,-路闖過無數艱難險阻,戰勝無數競爭對手,最後戰勝強大的國美電器,成爲電器連鎖的老大。相信它在綜合電商這片商場藍海中,一定能戰勝其他電商,成爲電商行業的領跑者。其主要理由是:一是有一支商戰經驗豐富、戰鬥力強的管理團隊,特別是團隊的靈魂人物張近東,是一個值得信賴、非常能幹的管理者;二是遍佈全國的實體網點是電商業務體驗、配送等強大的支撐,也是取得客戶信賴的保障;三是公司強大的後臺系統,爲物流、經營、人員等高效的管理提供了強大的支撐;四是公司經營具有較高的經 營應變能力,而且有一戰定乾坤的決心和勇氣;五是實體經營源源不斷的現金流是中國電商其他企業與其無法比擬的優勢。內生性的現金供應更比外界投資有保障,這一點對於還處於燒錢階段的電商來說尤爲重要,甚至可以說生死攸關。

蘇寧電器是中國家電連鎖經營行業的龍頭,是中國最大的家用電器專營連鎖經營企業,在行業內的地位突出,具備較強的競爭優勢,其銷售終端網絡強大,並與國內外數百家名優產品生產廠家建立了穩定的業務關係。2012年計劃新進人39個地(市)級城市,新開各類連鎖店416家。截至2012年6月末在中國大陸地區已進人264個地級以上城市,擁有連鎖店1689家,在香港地區擁有連鎖店28家,在日本市場擁有連鎖店11家,共計擁有連鎖店1728家。

2011年6月董事會通過未來10年發展規劃,着力打造科技蘇寧,逐漸成長爲世界級一流企業。 連鎖發展以超級旗艦店、旗艦店、精品店和鄰里店四種店面形式,進一步完善一、二級市場空白區域和新興商圈佈局,加快三、四級市場網絡拓展,保持相對穩定、較快的連鎖網絡拓展速度。

公司通過雲計算技術的廣泛應用打造雲基礎平臺是實現未來10年戰略的核心。從技術資源到客戶資源、物流資源、財務資源、管理資源等方面以雲計算技術的方式進行有機整合,建設一個涵蓋B2B、B2C、ERP等在內的無限廣闊的廣義電子商務雲平臺。隨着雲服務模式的建成,蘇寧將會從單純的產品和基礎服務提供商成爲一個真正的客戶需求運營商,基於客戶的體驗更多地提供增值服務和整體解決方案,形成差異化的競爭能力。建成一個全品種、綜合性的電子商務商城,成爲融互聯網企業與零售企業特性於一身的電商典範。

2011年7月,世界品牌實驗室在北京發佈“2011 年《中國500 最具價值品牌》”榜單,工商銀行、CCTV、蘇寧電器、五糧液等位居品牌榜前列。其中,蘇寧電器品牌價值由2010年的508. 31億元上升至728.16億元,位居整個榜單第十四位,繼續蟬聯中國商業零售第一。

該公司內在價值從銷售的角度看,如用1元錢買人1元的銷售 收人看,2011 年價值爲938億元,每股價值大約12. 7元左右,2012年7月5日非公開增發A股3.87億股,張近東與弘毅投資以12. 15元認購,可能就參考了銷售收人這個關鍵因素。按5年平均現金淨流量一半(因前5年形勢比較好)保守估值爲每股16~ 20元之間。2012年11月23日股價爲6.20元,以這個股價買人就有了較大的安全空間。優秀的企業遇到暫時的困難(這時股價也比較低>,正是價值投資者買人的良機。只要公司按現有計劃快速轉型,蘇寧仍會與電器連鎖經營- -樣稱霸電商行業,我相信蘇寧一定會給大小股東比較滿意的回報。