巴菲特:波克夏·哈撒韋公司

巴菲特在他40歲時已是一個千萬富翁,他本來可以不再繼續工作,而是舒適地享受人生。但是,他說他從投資業務中獲得了非常多的享受,他感覺就像“所有時間都在跳踢臥舞那樣快樂”“,所以,他願意繼續工作。在19731974年的危機期間,他以很低的賬面價值貼現率購買了許多波克夏·哈撒韋公司股票,並最終達到了43%的控股比例。

波克夏·哈撒韋奉行格雷厄姆型投資,它有虧損的傾向而不是盈利,但它的資產價值遠遠超過負債。在1962年,當巴菲特的合作伙伴以每股8美元的價格開始買進它的時候,它當時的資產超過所有負債,並達到大約13美股。

有缺陷的產業經濟

巴菲恃和他的管理層花費了很大力氣試圖將紡織企業變成能產生足夠利的企業,以便證明它們所佔用的大量資本是有道理的,但這種努力是徒勞的因爲產業經濟狀況並不支持他們的想法。這是一個生產一般商品的產業,產品差別化很小,僱用廉價勞動力的外國公司更具有競爭優勢,對於那些工廠而言,他們需要大量的資本注入,但獲得競爭優勢的希望卻很渺茫,當巴菲特可以利用這些資本投資於具有更光明前景的行業時,這樣的投資策略是不明智的。他決定限制在國內的投資,並期待有投資國外紡織企業的機會。

(產業經濟學不支持他們的想法)

保險的魅力

在GEICO的經歷和洛裏默·戴維森的出色教學使他產生了對保險公司的持久興趣,1967年3月,波克夏資本中的860萬美元被用來購買兩家保險公司:國民賠償公司(NationalIndemnityCompany)、國家消防和海事保險公司(NationalFireandMarineInsuranceCompany)。保險公司在波克夏的成功投資中發揮了重要作用它們有一個非常特殊的因素:即備用金。當投保人爲汽車、房子等的保險支付保險費時,大量的資金被注入到共同基金。在稍後的保險期間,如果投保人發生汽車碰撞,也就是說保險公司將從這個共同基金中支付賠償。同時保險公司的這筆錢可以用來產生投資回報。在能幹的管理者手中的備用金往往可以創造大量的投資收益。在1967年,波克夏通過其保險子公司產生了1730萬美元的備用金,後來,通過內部增長和收購繼續擴大,到2007年年底達到了586.98億美元。

備用金和波克夏的恢復力

保險業務的成功關鍵要素:

保險業務產生的備用金規模;

備用金的成本;

備用金可產生的回報。

對於大多數保險公司來說,備用金的成本是很高的,這也是衡量保費在何種程度上不能付款給投保人以及支付業務運作成本的測度,於是,保險公司生了“承保虧損(underwritingloss)”。巴菲特指出:“一項保險業務具有價值,當且僅當其備用金隨着時間的推移全部成本低於該公司在其他方面獲得資金的成本。此外,如果備用金成本高於市場利率那麼,這項業務也是沒有價值的。”因此巴菲特准備接受小額承保虧損只要它不大於市場利率即丁。事實上,過去41年來,他幸運地找到了一個好的保險業管理層,總體而言,公司獲得的大量承保利潤遠遠超過承保虧損。他永遠感謝這些優秀的管理層,並在波克夏的年報中高度讚揚了他們。

零成本資金

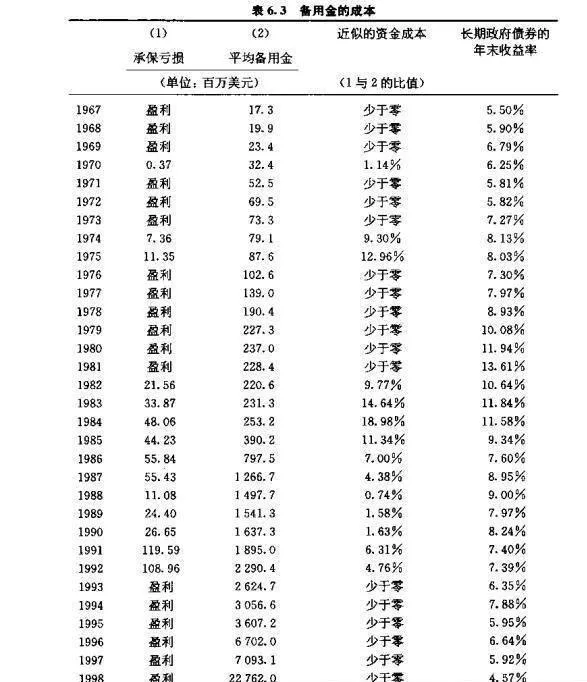

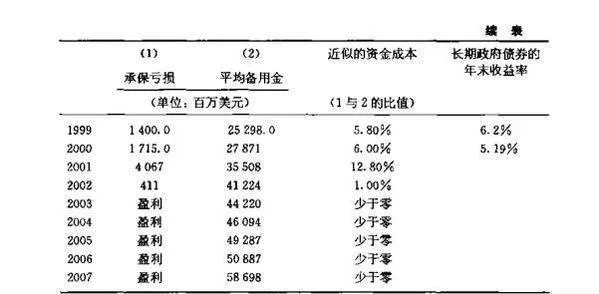

從表6.3可以看出,備用金的成本普遍小於零,這給巴菲特提供了大量可供投資的零成本資金,這是一個很好地利用舉債資金進行投資獲利的方式,難怪巴菲特認爲利用傳統方式—通過借錢進行投資的方式不值得。但自相矛盾的是淨備用金都必須記錄在資產負債表上的負債欄,“它們是沒有到期日或還款條約的負債。事實上,它們給我們提供了負債收益一一爲我們產生更多的資產—但並不給我們強加不利條件”。

表6.3備用金的成本

對波克夏而言,這一資產負債表中的“負債”比同等數量的淨資產具有更大的經濟價值。巴菲特指出在他的業務分析中,備用金增長“從來不可能得到充分讚賞”。他接着指出,“就隨着時間推移的價值增長的影響而言,已有的零成本資金並沒有相互影響,人們總是關注我們的資產一方,而忽略負債一方。而查理和我則非常關注負債一方,以這種方式改進公司經營並非完全偶然。

來自保險業務和備用金產生的資金主要投資在以下幾個方面:

購買大量公開上市大公司的少數股權;

購買保險公司的多數股權;

購買擁有強大經濟特許權與優秀管理層的非公開上市公司股權。