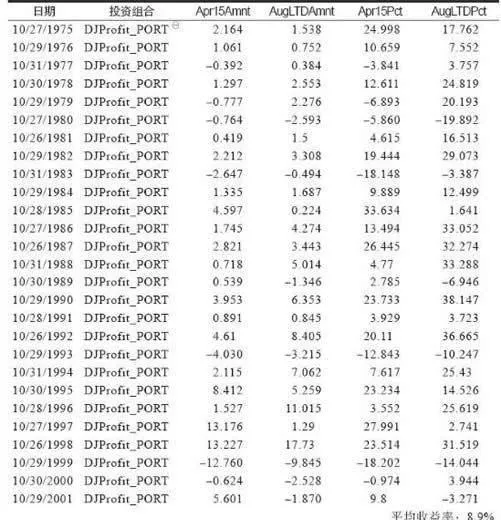

首先,假設我們在10月買進道瓊斯指數過去12個月利潤率增幅最大的5只成分股(見表11-4)。

表11-4 道瓊斯工業指數中12個月利潤率增幅最大的5只成分股投資組合

注:道瓊斯工業指數5只利潤率增幅最大的成分股投資組合。

許多作者認爲,這是選股的最佳價值指標。從1975年起,這個選股方法的表現有好有壞,平均年度收益率爲8.9%(注意我們在4月賣出,持有6個月)。在27年裏,除了7只股票,其他的都盈利,這期間成功率爲74%。更重要的是,我們跑贏了大盤,投資收益率比5.5%的市場基準高出62%。

淨營運資本

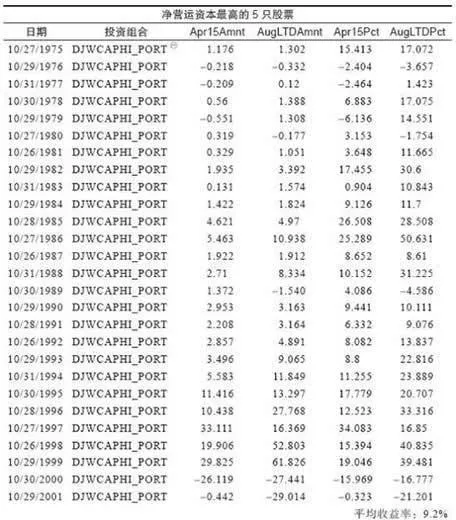

表11-5反映同樣的擇時策略,這次運用到5只最高和5只最低淨營運資本的股票上。股市的一個理論認爲營運資本最重要。你擁有的營運資本越多越好,這樣意味着公司經營有方。

表11-5 道瓊斯工業指數中最高和最低淨營運資本的股票

注:道瓊斯工業指數5只淨營運資本最高的股票投資組合。

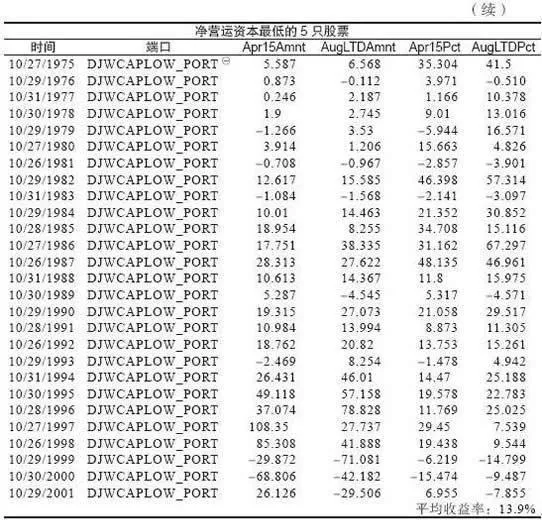

淨營運資本最低的5只股票

注:道瓊斯工業指數5只淨營運資本最低的股票投資組合

結果很有意義,淨營運資本最高的股票6個月的平均收益率爲9.2%,27年裏有81%的時間在盈利。淨營運資本最低的股票實際上表現得更好,平均收益率爲13.9%,在27年當中有21年盈利,盈利的時間佔77%。利用這種簡單的價值指標的投資績效是大盤平均收益率的3.2倍。在我管理的基金中,我採用這種指標選股,並賦予一定權重。