我們再講回國債市場,以前提到過,市場裏的最大資金池子是國債市場。所以實際上黃金、銅等這些品種的價格還是要由主力資金來決定的。由於國債是最大的池子,所以我們首先要分析資金在這個池子裏是如何流動的。另外,觀察長期數據我們發現,某種意義上黃金的價格其實是體現了美國長短期國債收益率的價差,所以持有實物黃金可以用來對沖這個價差。從這個角度而言,黃金的牛市是大週期概念,而所謂“熊市”只是中間的回撤,區別在於回撤的幅度和時間而已。

我們用美國國債打比方,比如二十年期美國國債和兩年期的短期美國國債。很明顯,長期國債收益率一般而言是高過短期國債收益率的,這個很容易理解,躭像我們在銀行定存,存兩年定期所有的利息肯定是高過一年定存的利息,更高過短期的,例如三個月,或者是那種活期存款利息。

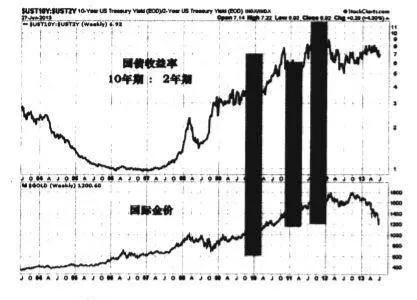

如果五年期定存的利率就更高一些,但是話說回來,到了五年以後,就算收到的利息多,但是我們要承擔一個紙幣貶值的風險,比如說五年以後可能利息是比短期存款的多一些,但是在過去的五年時間裏,紙幣喪失了更多的購買力。所以爲了對沖這種風險,一般而言投資基金會買一些黃金,去對沖紙幣貶值的風險,最近(2013年6月)羅傑斯買黃金拋美國國債就是類似這樣的組合。作爲普通投資者,我們可以簡單把美國債收益率裏面的長短期利率差看作是黃金價格運動的方向。或者也可以這樣理解,國債收益率長短期的價格差就是黃金價格應該在的位置。我們以美國十年期的國債收益串除以兩年期的國債收益率,然後再與金價做一個擬合,如圖2-5:

圖2-5是美國十年期國債收益率與兩年期國債收益率的比值,我們把它與金價對比,大家發現是不是走勢大致上是一樣的?在過去的十年中,中間有一次意外就是2004年以後國債收益率的比值有一段較長時間的下跌。但是從2006年以後,該國債收益率比值的走勢甚至和黃金走勢差不多的。黃金回撤它也回撤,上漲它也上漲。從圖中的陰影部分我們可以看到2009年年底的回撤,以及2011年夏天由於美國國債危機所導致的金價大幅上漲。然後是美聯儲所謂的扭轉操作,通過賣出短期債券而購入長期債券,從而拉低長期債券的收益率,所以我們可以看到長短期國債收益率比值在2011年9月份開始縮小,同期金價則在創下1920美元高點後持續下跌,因爲市場減少持有黃金來對沖風險。但是各位需要注意的是,因爲牛市已經結束了,那麼長短期國債收益率的剪刀差又出來了,所以依然需要黃金來對沖風險。但是我們會注意到金價走勢和國債差走得不一樣,背離了。國債長短期收益率的比值在往上走,金價在往下走,也可以說有一個“走錯了”。索羅斯把市場形容爲“總是錯的”,其中就有這個走勢背離的含義。所以,“走錯了”就是我們所說的第二種交易機會,如果市場要糾錯,要麼就是金價會往上,要麼就是國債收益率比值會往下,也就是說相比持有長期國債,更多人傾向於持有短期國債。這種情況有點類似沒有人願意在銀行裏存長期定存,甚至一年期都不存了,大家只存短期甚至活期,因爲儲戶對銀行不信任。這一點我們可以關注一下,究競是誰走錯了?是黃金走錯了,還是國債市場搞錯了?所以,作爲貴金屬的交易員,平時觀察美國長短期國債收益率的比值,可以尋找兩種交易的機會,一種是兩者同向,這個時候可以互相驗證走勢,則可堅定入場以及持有頭寸的信心;另一種是兩者背離,這個時候則需觀察市場會如何糾錯,後面的行情發展往往是較大的而且快速贏利的交易機會。