价值投资

强有力的经济特许权

- 强有力的经济特许权定价能力可口可乐拥有世界上最宝贵的经济特许权。它拥有世界上前所未有的强力品牌,而且,同样重要的是拥有高度控制权的销售链。

巴菲特和蒙吉尔认为什么时候是卖出时机?

- 巴菲特和蒙吉尔认为什么时候是卖出时机?巴菲特和蒙吉尔在购买股票时,他们并不考虑将在什么时间或以什么价格卖出股票,他们打算无限期持有股票“只要我们预期企业将以满意的增长率不断增加其内在价值即可”。因此,我们可以由此得出推论:卖出的原因之一是企业内在价值的增长率低于“满意”的标准。

投资过程中应该避免做什么?

- 投资过程中应该避免做什么?宏观经济预测、图表分析以及对市场顶部和底部预测总体上看,宏观经济预测对运行顶部和底部进行的跟踪和预测是“投资者和企业家代价最昂贵的分心”。巴菲特和黎吉尔几乎不花时间去研究宏观经济因素,即使最受尊敬的专家向他们提供了今后两年内关于利率、失业率、GDP增长率、汇率等等的最新预测,他们也不予理会。

诚信有能力管理层的特征是什么?

- 诚信有能力管理层的特征是什么?巴菲特和蒙吉尔寻找喜欢博奔和超越的管理层。如果管理层热衷于他们的工作,并对其杰出表现津津乐道,那么,这是个可以愉快合作的伙伴(通过股东)。除了对他们所管理企业的各种问题表现出满腔热情以外,管理层也应以同样的方式与公司股东打交道。如果说管理者像一个股东,那是“我们可以给予的最高恭维”。

投资哲学的演变

- 投资哲学的演变本杰明·格雷厄姆认为一家公司的内在价值由其未来的长期盈利能力所决定的。鉴于此,乍一看,他把注意力集中在那些相对于股价其资产净值较高的公司似乎是自相矛盾的。他坚持认为具有很高净资产的公司最终将产生高额盈利股票价格也将上升到足以反映这一点。

巴菲特与蒙吉尔投资方法要点

- 巴菲特与蒙吉尔投资方法要点分析公司而不是股票最具条理性的投资是最精明的投资。什么是优质公司?令人满意的长期经济特许权;能干和诚信的管理层。只买所熟悉公司的股票——保持在你的能力范围内不考虑难度系数。计算内在价值:公司商业剩余存续期内现金流的贴现值。留出较大的安全边际股票价格具有吸引力。

老龄化对投资的影响 什么是成长型投资产品

- 老龄化对投资的影响正如我们先前所述,年龄增长也会对人们的投资产生影响。年老的人会避开风险较高、以成长为导向的投资产品,而趋向于能够提供安全和持续收人的投资产品。他们无意于购买面积更大的房产或背负债务,他们不愿投资于那种可能带来丰厚收益,但也可能导致重大本金损失的投机性产品。

![[价值股真的比成长股更危险吗?]风险之三:经营周期风险 are-value-stocks-really-more-dangerous-than-growth-stocks-risk-3-business-cycle-risk](/assets/image/7J9SzmomzA.jpg)

[价值股真的比成长股更危险吗?]风险之三:经营周期风险

- 随着他们最偏爱的两个风险衡量法宝被彻底击碎,那些依旧坚守EMH绝不动摇的顽固派只能求助于最后一根稻草,他们声称,价值股在经济危机期间(即经济衰退期) 表现更差。这就需要我们对经济衰退进行分析。我们的第一个选择是由怀特模型(Wright)推导出的衰退概率。

美国大萧条与日本经济危机的差异源于何处?

- “大萧条”绝对是经济领域的世界末日。在大萧条时期,美国的工业生产从高峰跌至谷底,产量暴跌50%,在3年的时间里,商品批发价格年均下跌10%,消费品价格年均下降幅度则为9%。面对如此恶劣的市场,我们很难找到投资者愿意持有股票的理由。相比之下,后泡沫时期的日本却显得更为平稳,更为温和。

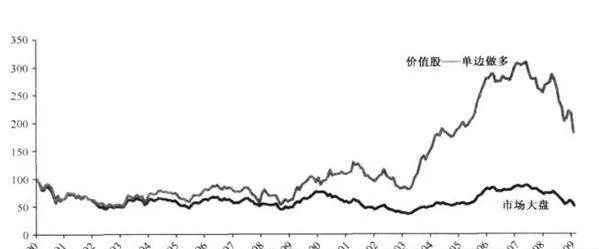

日本的价值股在后泡沫时期是怎样的?

- 实证经验表明,尽管我们可以从市场角度采取观望方式,等待市场好转,但是从价值角度看却并非如此。图7-4加入了完全按市净率(PB)买进最廉价股票的收益率(单边做多)。在日本股票市场,遵循价值投资策略的投资者似乎根本就不用考虑市场时机问题:他们可以让自己彻底地休息,只需要买进最便宜的股票便可坐享其成。

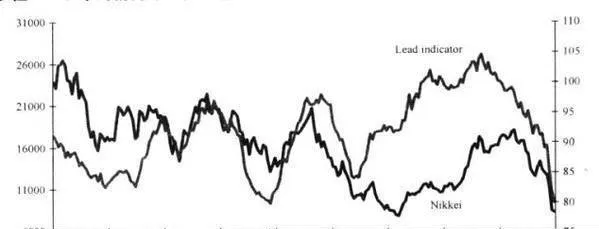

股市紧缩、萧条与价值投资之间有关联吗?

- 后泡沫时代的基本标志之一就是经济周期与股票市场之间的高度同步性。这意味着,所有市场的投资者都可以静观其变,等待周期性先导指标发生变化。那么,这是否同样适合于价值投资呢?日本人的经历否定了这个猜想。按照“持有价值股、卖空热门股”的投资策略你就可以坐享其成,只需随波逐流,不招考虑追逐时机。

为什么明星股的年均收益率要比垃圾股低还会令投资者着迷?

- 成长的诺言就像女妖的歌声,总有一种让人无法拒绝的诱惑力。但它却很少能为投资者带来令人欢欣鼓舞的回报。例如,明星股(拥有光辉历史和美好成长前景)的年均收益率要比垃圾股(历史业绩糟糕,成长前景不佳),低了足足6%!尽管美好的故事令人心驰神往,但它绝不能取代合理的投资过程。

价值投资精髓:印证价值投资法

- 由于价值投资法目前还没有非常精确的标准定义,因此很难以量化的形式来表明这种方法突出的优越性。

价值投资精髓之多头市场里价值投资法则有用吗

- 尽管压倒性证据表明价值投资法则战胜市场是完全可以做到的,可是许多华尔街分析师和学院深人物至今仍不相信。尤其是在一个多头市场里,股票齐涨,加上电脑获取信息又十分快捷和方便,价值投资法则似乎已失去效用。果真如此吗?我们的回答是否定的。我们认为,德曼、肖内西等投资大师所发现的法则依然存在。

价值投资精髓之巴菲特家乡的合伙人

- 在巴菲特的合伙公司创业早期,-些投资者和巴菲特在雇佣契约上签字,但也有一些投资者不这么做。约翰.瑞恩写道:“当时我想为我的钱找- 个好的投资方向,但当我第一次见到巴菲特时,我却作出了相反的决定。在合伙公司创业的初期,他甚至连个办公的地方都没有,只得在离卧室不远处的过道里打理公司的业务一没有秘书, 没有计算器。

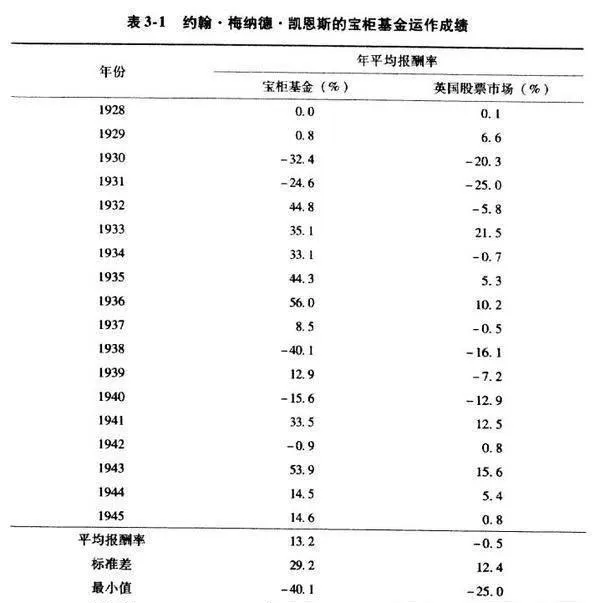

价值投资精髓:凯恩斯鲜为人知的一面

- 在美国经济急速起飞的20世纪20年代中期,价值投资之父本杰明.格雷厄姆已在华尔街闯出了一片天地,有了一番名气。随后他决定向他的母校哥伦比亚大学申请在夜校部教授“股票分析”课程。他之所以想回到学校教学.主要是因为他一直想写一本关于投资方面的书,而教学则有助于他的资料收集和投资理念的形成。

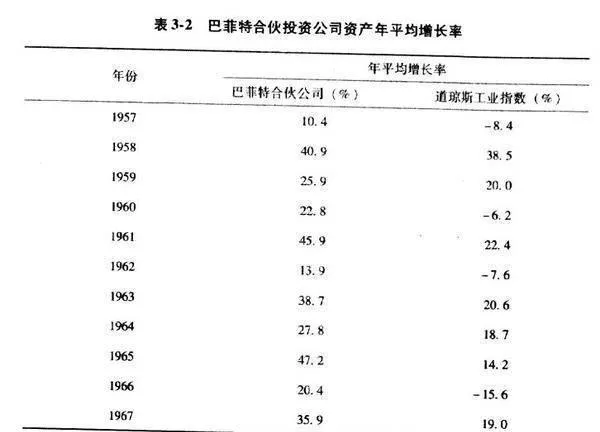

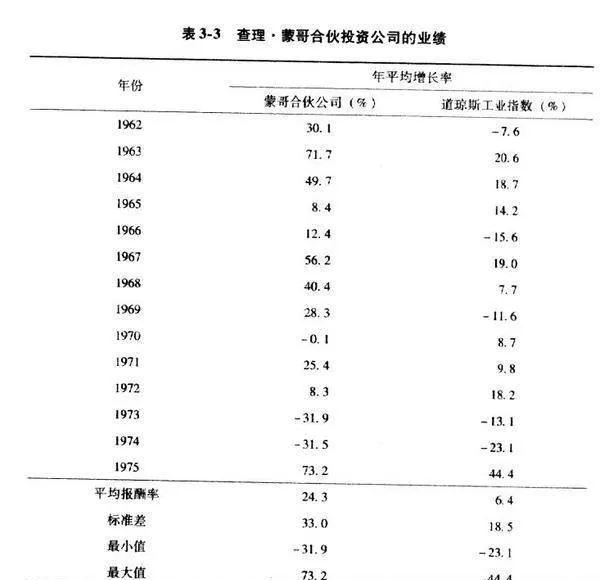

价值投资精髓:巴菲特的最佳拍档

- 巴菲特一向被看做全美最伟大的投资家之一,但伯克希尔公司多年来的绩优表现,不但有巴菲特的功劳,也有查理.蒙哥的功劳( 见表3-3)。如果你有幸读到《杰出投资人文摘》( Oustanding Inestor Digest)的话,或许会更进一步体会到蒙哥的卓越才智。

什么是市场先生?怎样理解市场先生?

- 最早提出市场先生一词的是美国投资大师、证券分析理论创始人本杰明·格雷厄姆。他赋予了股票市场的人格化,市场的价格涨跌就是市场先生情绪化的表现。本人将市场先生的理解可以归纳为以下三个方面:第一,市场先生的情绪是有周期性的。

什么是企业“护城河”的经济特性? 企业“护城河”经济特性的含义是什么?

- 经济特性就是一个企业经营的产品或服务是否具有“护城河”或“高壁垒”特征。“护城河”或“高壁垒”是比喻企业因某些原因而具有一定的垄断性或强大的核心竞争力。它可以理解为:一是产品具有强大的品牌效应,具备较强的自主定价能力:二是具有专利垄断产品,具备较强的自主定价能力。但如果专利一旦失效就会引来大量的竞争者,三是排他性设施。

什么才是价值投资系统的主要内容?

- 任何一种理论,任何一种专业,任何项工作等都有其知识结构、办法措施、操作程序等系统化内容。股票投资无论是技术派(图表派)、价值投资派(基本面派),还是数量分析派(现代资本市场理论)都有其相应的理论体系和操作策略,甚至涉及哲学理念等。